تحلیل بنیادی شرکت کالسیمین ( فاسمین )

معرفی

| شرکت کالسیمین (سهامی عام) که یکی از با سابقه ترین و بزرگترین تولیدکنندگان کنسانتره سرب و روی و شمش روی در کشور محسوب می شود، از سال ۱۳۴۴به عنوان بخش خصوصی جهت انجام فعالیت های مربوط به اکتشاف، استخراج و بهره برداری از معادن و ایجاد کارخانه های تبدیلی مواد معدنی و انجام کلیه معاملات بازرگانی در ارتباط با فعالیت شرکت تاسیس و با سرمایه ای برابر ۵۰ میلیون ریال، فعالیت خود را آغاز نمود و این شرکت در سال ۱۳۵۹ به عنوان یکی از شرکتهای دولتی تحت پوشش وزارت معادن ادامه فعالیت داده و در سال ۱۳۷۶ از سهامی خاص به سهامی عام تبدیل و در لیست شرکتهای پذیرفته شده در بورس قرار گرفت. لازم به ذکر است، مجتمع ذوب و احیای روی قشم، تولید روی بندر عباس، صنعت روی زنگان، اسید سازان زنجان، شیمیائی کاتالیست پارسیان، شرکت آلفا ماشین پویا جزء زیر مجموعه های شرکت می باشند. |

سهامداران

| سهامدار/دارنده | سهم | درصد |

| شرکت توسعه معادن روی ایران-سهامی عام- | ۱ B | ۵۷٫۳۱ |

| شخص حقیقی | ۴۰ M | ۲ |

| شرکت گروه مالی بانک مسکن-سهامی عام- | ۳۱ M | ۱٫۵۳ |

| شرکت مجتمع ذوب واحیاءروی قشم-سهامی خاص- | ۲۴ M | ۱٫۱۹ |

| شخص حقیقی | ۲۴ M | ۱٫۱۸ |

سرمایه شرکت ۲۰۰ میلیارد تومان و ارزش بازاری شرکت در حال حاضر حدود ۸۰۰ میلیارد تومان می باشد.

سود و زیان

| صورت سود و زیان | واقعی ۹۵ | بودجه ۹۶ |

| فروش | ۲,۹۸۸,۸۶۷ | ۳,۵۱۱,۲۵۸ |

| بهای تمام شده کالای فروش رفته | (۱,۹۳۶,۶۸۱) | (۲,۴۷۱,۶۶۲) |

| سود (زیان) ناخالص | ۱,۰۵۲,۱۸۶ | ۱,۰۳۹,۵۹۶ |

| هزینه های عمومی, اداری و تشکیلاتی | (۱۵۹,۲۰۵) | (۱۳۴,۷۵۳) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۱۰۱,۸۹۶ | (۶۱,۵۰۰) |

| سود (زیان) عملیاتی | ۹۹۴,۸۷۷ | ۸۴۳,۳۴۳ |

| هزینه های مالی | (۲۷,۱۷۸) | (۴۲,۶۰۶) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۵۲,۶۸۰ | ۲۱۹,۰۸۲ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱,۰۲۰,۳۷۹ | ۱,۰۱۹,۸۱۹ |

| مالیات | (۲۳,۸۳۵) | (۱۸,۱۳۹) |

| سود (زیان) خالص عملیات در حال تداوم | ۹۹۶,۵۴۴ | ۱,۰۰۱,۶۸۰ |

| سود (زیان) خالص | ۹۹۶,۵۴۴ | ۱,۰۰۱,۶۸۰ |

| سود هر سهم پس از کسر مالیات | ۴۹۸ | ۵۰۱ |

| سرمایه | ۲,۰۰۰,۰۰۰ | ۲,۰۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۳۵% | ۳۰% |

کالسیمین، سود سال ۹۶ را در آخرین پیش بینی بر اساس عملکرد سه ماهه با افزایش ۵ درصدی نسبت به اولین پیش بینی و با افزایش حدود ۱ درصدی نسبت به سال گذشته، ۵۰۱ ریال به ازای هر سهم برآورد کرده است. از جمله تغییرات مهم در پیش بینی بر اساس عملکرد سه ماهه نسبت به اولین پیش بینی میتوان به افزایش ۸ درصدی فروش، افزایش ۱۲ درصدی بهای تمام شده ، افزایش ۲۴ دصدی درآمد های سرمایه گذاری دانست.

فروش بودجه

| محصول | مقدار فروش (مجموعه) | نرخ | مبلغ فروش (م.ر) |

| شمش روی | ۳۳,۰۰۰ | ۹۱,۲۵۴,۱۸۲ | ۳,۰۱۱,۳۸۸ |

| کنسانتره سرب | ۱۰,۰۰۰ | ۲۸,۱۹۹,۷۰۰ | ۲۸۱,۹۹۷ |

| کنسانتره روی خام | ۵,۲۸۹ | ۱۳,۰۰۶,۸۰۷ | ۶۸,۷۹۳ |

| سایر | ۸۱,۱۶۹ | ۱,۸۳۶,۶۶۲ | ۱۴۹,۰۸۰ |

| مجموع | ۱۲۹,۴۵۸ | ۳,۵۱۱,۲۵۸ |

در جدول فوق اطلاعات کلی مربوط به مقدار، مبلغ، نرخ و سهم هر یک از محصولات شرکت در بودجه ۹۶ آورده شده است.

ترکیب فروش

شمش روی با سهم ۸۶ درصدی بیشترین تاثیر را در فروش دارد و محصول اصلی شرکت محسوب می شود. در ادامه به بررسی جزئیات فروش خواهیم پرداخت.

مبلغ فروش

در نمودار فوق روند فروش شرکت در طی دوره ۹۲ تا ۹۵ به همراه بودجه ۹۶ نشان داده شده است. فروش برای سال ۹۶ با افزایش ۱۷ درصدی نسبت به سال ۹۵ به مبلغ حدود ۳۵۰ میلیارد تومان برآورد شده است. شرکت در عملکرد شش ماهه با فروش حدود ۲۰۷میلیارد تومانی ۵۹ درصد فروش بودجه را محقق کرده است که در در مقایسه با دوره مشابه سال قبل رشد ۶۸ درصدی دارد. مهمترین محصول شرکت شمش روی می باشد که در شش ماهه ۶۱ درصد فروش آن محقق شده است.

مقدار فروش

با توجه به اینکه عمده فروش شرکت مربوط به شمش روی و سرب می باشد در نمودار فوق فقط از اطلاعات این دو محصول استفاده شده است. با مقایسه دو نمودار قبل، می توان کاهش مقدار فروش و همچنین نزولی بودن نرخ های جهانی را عامل کاهش فروش شرکت دانست.

کالسیمین در بودجه ۹۶، افزایش ۱۲ و ۱۳ درصدی شمش روی و سرب را برآورد کرده و در شش ماهه ۵۴ درصد مقدار شمش روی و ۲۲ درصد کنسانتره سرب را محقق کند.

نرخ فروش

| نرخ فروش | نرخ بودجه | متوسط ۶ ماهه | شهریور ماه |

| شمش روی | ۹۱,۲۵۴,۱۸۲ | ۱۰۳,۲۱۲,۸۰۶ | ۱۲۵,۱۰۸,۹۲۲ |

| کنسانتره سرب | ۲۸,۱۹۹,۷۰۰ | ۳۱,۵۸۰,۴۲۶ | ۳۰,۳۷۹,۷۴۷ |

| کنسانتره روی خام | ۱۳,۰۰۶,۸۰۷ | ۱۲,۸۹۹,۵۰۱ | – |

| سایر | ۱,۸۳۶,۶۶۲ | ۱,۶۲۴,۵۲۱ | ۱,۰۹۳,۶۴۷ |

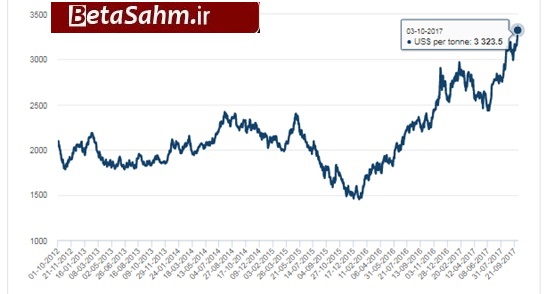

در جدول فوق نرخ فروش بودجه در مقایسه با متوسط نرخ های فروش در ۶ ماهه و نرخ های فروش شهریور ماه آورده شده است. همانطور که مشاهده میکنید، نرخ های فروش بیشتر از نرخ های در نظر گرفته شده در بودجه می باشد. شرکت بودجه ۹۶ را بر اساس روی و سرب ۲۴۰۰ دلار و دلار ۳۷۰۰ تومانی در نظر گرفته است. در حال حاضر نرخ های جهانی شمش روی در محدوده ۳۳۷۰ دلار قرار دارد. در ادامه نمودار ۵ ساله نرخ شمش روی LME آورده شده است.

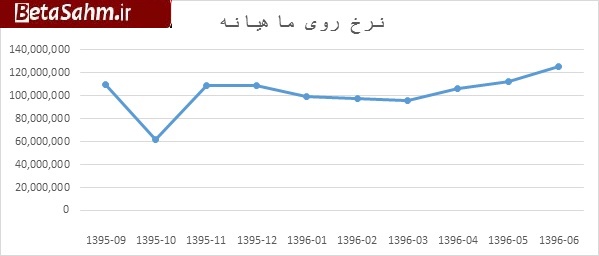

نرخ فروش ماهیانه روی

در نمودار فوق نرخ فروش ماهانه روی نشان داده شده است، همانطور که مشاهده میشود، نرخ فروش شرکت در ماه های اخیر روند صعودی داشته است و در شهریور به ماه حدود ۱۲٫۵ میلیون تومان در هر تن رسید در حالی که نرخ بودجه حدود ۹٫۱ میلیون تومان در نظر گرفته شده است.

بهای تمام شده فروش

بهای تمام شده بودجه ۹۶ با افزایش ۲۸ درصدی نسبت به سال گذشته به مبلغ حدود ۲۵۰ میلیارد تومان در نظرگرفته شده این در حالیست که که فروش افزایش ۱۷ درصدی داشته است و موجب کاهش حاشیه سود ناخالص به ۳۰ درصد شده است.

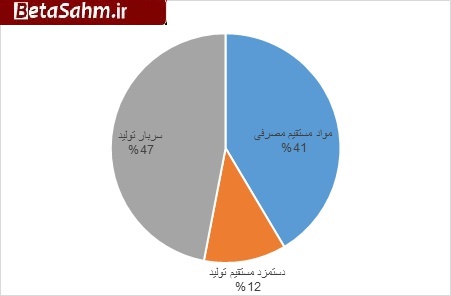

مواد مستقیم

| شرح | مقدار(تن) | مبلغ (م.ریال) | نرخ |

| مواد اولیه کمکی | ۱ | ۲۶۳,۳۱۸ | ۲۶۳,۳۱۸,۰۰۰,۰۰۰ |

| خاک متوسط عیار | ۳۵,۴۹۸ | ۲۷۶,۸۲۲ | ۷,۷۹۸,۲۴۲ |

| خاک پر عیار | ۶۲,۲۰۷ | ۸۶۳,۳۷۲ | ۱۳,۸۷۹,۰۱۷ |

| خاک کم عیار و باطله | ۱۳۸,۴۲۱ | ۶۷,۱۷۶ | ۴۸۵,۳۰۲ |

| خاک کم عیار | ۱۶,۵۱۰ | ۳۰,۵۶۶ | ۱,۸۵۱,۳۶۳ |

| مجموع | ۲۵۲,۶۳۷ | ۱,۵۰۱,۲۵۴ | – |

شرکت خاک مورد نیاز خود را از معدن انگوران، پروژه BZS و واردات تامین میکند. تامین خاک با نرخ جهانی انجام می شود و ضریبی از نرخ شمش LME است. در بودجه ۹۶ پیش بینی شده، ۶۵ هزار تن محصول از کارخانه BZS به چرخه تولید تزریق شود. با این اوصاف حدود ۲۵ درصد در خرید و تهیه خاک شرکت صرفه جویی به عمل خواهد آمد.

درآمد سرمایه گذاری ها

حدود ۱۸ درصد از سود خالص به مبلغ ۱۸٫۱ میلیارد تومان، از محل سود سرمایه گذاری تامین می شود که مجتمع ذوب و احیاء روی قشم بخش مهمی از این سود ( حدود ۸۰ درصد ) را تامین می کند. با افزایش نرخ های جهانی قاعدتا سود خالص این شرکت نیز رشد کرده است.

طرح های توسعه و نکات مهم

- طرح احداث کارخانه BZS با سرمایهگذاری ۳۰ میلیارد تومانی و به مساحت ۲۰ هزار متر مربع برای بهرهبرداری از ضایعات دپو شدهی شرکت ایجاد شده است. این کارخانه روی پنج تا شش درصد عیار را به روی با عیار ۲۰ درصد تبدیل میکند. ورودی کارخانه ۴۰۰ هزار تن مواد خشک و خروجی آن ۱۰۵ هزار تن روی میباشد. شایان ذکر است درصد پیشرفت فیزیکی طرح ۹۵ درصد بوده و در تیر ماه سال جاری به بهره برداری خواهد رسید. همچنین موجودی ضایعات خاک شرکت حدود سه میلیون تن میباشد.

- طرحهای توسعه آتی شرکت به شرح ذیل میباشند:

- تولید شمش روی از معدن سولفوره به روش انحلال اتمسفری با دورهی بازگشت ۷ ماهه و نرخ بازده داخلی ۱۸۰ درصدی و سرمایهگذاری ۱۶۲ میلیارد تومانی

- تولید نیکل و کادمیوم با دوره بازگشت ۷ ماهه و نرخ بازده داخلی ۱۷۷ درصدی و سرمایهگذاری چهار میلیارد تومانی

- تولید کبالت با دورهی بازگشت ۲۰ ماهه و نرخ بازده داخلی ۵۹ درصدی و سرمایهگذاری سه میلیارد تومانی

- تولید سرب از پسماند کارخانه BZS، که با مشارکت شرکتهای فرآوری ایران و توسعه معادن روی ایران انجام خواهد گرفت.

- شرکت صاحب معدن آسارجنیک واقع در کشور ترکیه میباشد (بهای تمام شده حدود ۵٫۵ میلیارد تومان است) که میزان عیار سرب و روی آن حدود ۷ درصد بوده و با توجه به عیار پایین این معدن هزینهی حمل آن به ایران ارزش اقتصادی نداشته است. همچنین جهت بهره برداری و افزایش عیار نیاز به سرمایهگذاری در ترکیه و ایجاد کارخانه فلوتاسیون در آنجا بوده که باز این عمل نیز برای شرکت صرفه اقتصادی ندارد. برنامه شرکت برای فروش یا نگهداری این معدن طی شش ماهه نخست سال ۹۶ مشخص خواهد شد.

ریسک شرکت

از جمله مهمترین ریسک هایی که متوجه شرکت است می توان :

ریسک تجاری؛ ریسک مربوط به کاهش تقاضا، بحران اقتصادی، وجود تحریم ها، بازار رقابتی صادراتی و … که میتوانند بر شرایط فروش شرکت تاثیرگذار باشند.

ریسک نوسان قیمت؛ بخش عمده تغییرات قیمت محصولات شرکت وابسته به مکانیزم عرضه و تقاضا در بازار جهانی می باشد.لذا تغییرات نرخ جهانی میتواند تاثیر بسزایی در شرایط شرکت داشته باشد.

ریسک تامین خاک؛ در حال حاضر ذخائر معدن انگوران در حال تبدیل شدن به خاک سولفوره می باشد که نیازمن تغییرات در خطوط فلوتاسیون و نهایتا واحد تسویه در شرکت کالسیمیمن می باشد تا بتوان ریسک تامین خاک را به حداقل رساند. همچنین افزایش مداوم واحد های تولید و افزایش ظرفیت برخی واحد ها و در نتیجه اختصاص سهمیه به این واحدهای جدید الورود منجر به کاهش هر چه بیشتر خاک معدنی قابل دریافت از انگوران شده که نهایتا نیاز به تامین خاک از سایر منابع را بیشتر می نماید. اما میتوان وجود معدن مهدی آباد که در آینده قابلیت تامین مواد اولیه را دارد از مزیت های این صنعت در ایران دانست.

سود کارشناسی

سناریو ۱ : با فرض نرخ ۲۷۰۰ دلار شمش روی و نرخ ۲۵۰۰ دلار سرب و دلار ۳۸۰۰ تومانی برای شش ماهه باقیمانده سال، با توجه به اینکه نرخ خاک مصرفی درصدی از نرخ شمش می باشد، تعدیل شده است. سایر، همان مفروضات بودجه.

سناریو ۲ : با فرض نرخ ۳۰۰۰ دلار شمش روی و نرخ ۲۵۰۰ دلار سرب و دلار ۳۸۰۰ تومانی برای شش ماهه باقیمانده سال، با توجه به اینکه نرخ خاک مصرفی درصدی از نرخ شمش می باشد، تعدیل شده است. سایر، همان مفروضات بودجه.

| صورت سود و یان | بودجه ۹۶ | سناریو ۱ | سناریو ۲ |

| فروش | ۳,۵۱۱,۲۵۸ | ۳,۷۹۲,۵۰۹ | ۳,۹۶۷,۳۴۰ |

| بهای تمام شده کالای فروش رفته | (۲,۴۷۱,۶۶۲) | (۲,۵۲۸,۵۰۷) | (۲,۶۳۵,۱۳۴) |

| سود (زیان) ناخالص | ۱,۰۳۹,۵۹۶ | ۱,۲۶۴,۰۰۲ | ۱,۳۳۲,۲۰۵ |

| هزینه های عمومی, اداری و تشکیلاتی | (۱۳۴,۷۵۳) | (۱۳۴,۷۵۳) | (۱۳۴,۷۵۳) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | (۶۱,۵۰۰) | (۶۱,۵۰۰) | (۶۱,۵۰۰) |

| سود (زیان) عملیاتی | ۸۴۳,۳۴۳ | ۱,۰۶۷,۷۴۹ | ۱,۱۳۵,۹۵۲ |

| هزینه های مالی | (۴۲,۶۰۶) | (۴۲,۶۰۶) | (۴۲,۶۰۶) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۲۱۹,۰۸۲ | ۲۱۹,۰۸۲ | ۲۱۹,۰۸۲ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱,۰۱۹,۸۱۹ | ۱,۲۴۴,۲۲۵ | ۱,۳۱۲,۴۲۸ |

| مالیات | (۱۸,۱۳۹) | (۲۲,۱۳۰) | (۲۳,۳۴۳) |

| سود (زیان) خالص عملیات در حال تداوم | ۱,۰۰۱,۶۸۰ | ۱,۲۲۲,۰۹۴ | ۱,۲۸۹,۰۸۵ |

| سود (زیان) خالص | ۱,۰۰۱,۶۸۰ | ۱,۲۲۲,۰۹۴ | ۱,۲۸۹,۰۸۵ |

| سود هر سهم پس از کسر مالیات | ۵۰۱ | ۶۱۱ | ۶۴۵ |

| سرمایه | ۲,۰۰۰,۰۰۰ | ۲,۰۰۰,۰۰۰ | ۲,۰۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۳۰% | ۳۳% | ۳۴% |

در صورت تداوم مفروضات فوق، سود کارشناسی قابل دسترس خواهد بود.

شرکت در عملکرد سه ماهه توانسته ۳۴ درصد سود ناخالص، ۳۹ درصد سود عملیاتی و ۳۴ درصد سود خالص را محقق کرده است. سود ۱۶۸ ریالی هر سهم در سه ماهه سال جاری در مقایسه با دوره مشابه سال گذشته رشد ۱۷۰ درصدی دارد. شرکت در مجموع شش ماهه ۵۴ درصد مقدار و ۶۱ درصد مبلغ فروش شمش روی را پوشش داده و با نرخ هایی بالاتر از بودجه به فروش رسانده، به زوری که در متوسط شش ماهه نرخ فروش هر تن حدود ۹،۶۵۰،۰۰۰ تومان و در شهریور ماه حدود ۱۲،۵۰۰،۰۰۰ تومان بوده است. نرخ های جهانی شمش روی نیز با رشد قابل توجهی بوده به طوری که در معاملات اخیر مرز ۳۳۰۰ دلار را رد کرده است. این در حالیست که نرخ شمش برآوردی بودجه ۲۴۰۰ دلار در هر تن است لذا در صوت تداوم این نرخ ها در ماه های آینده انتظار افزایش سود شرکت از این محل میرود.

گروه تحلیل گری بتا سهم…