نگاهی به نمودار سالانه و چشم انداز سهم فولاد

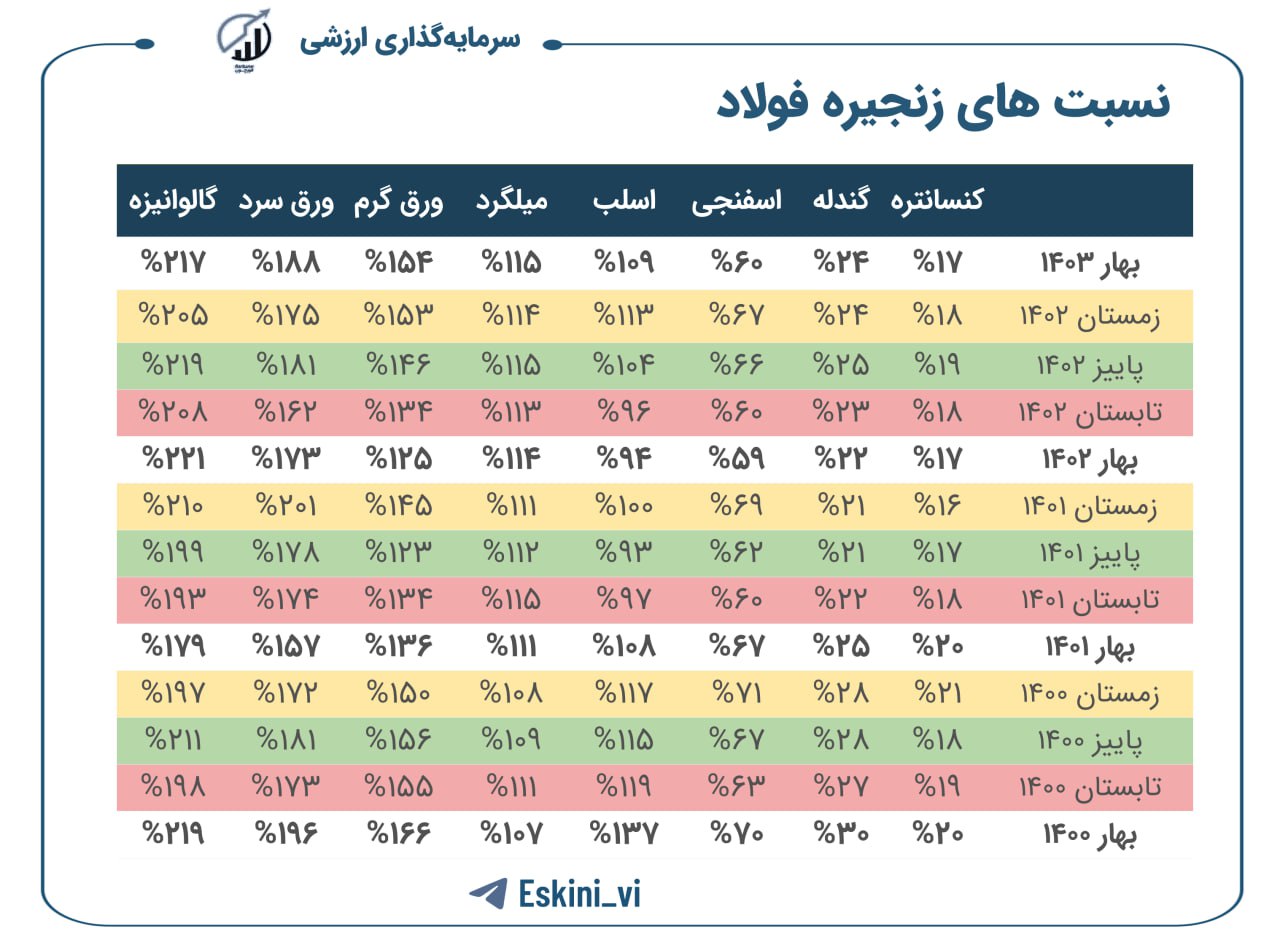

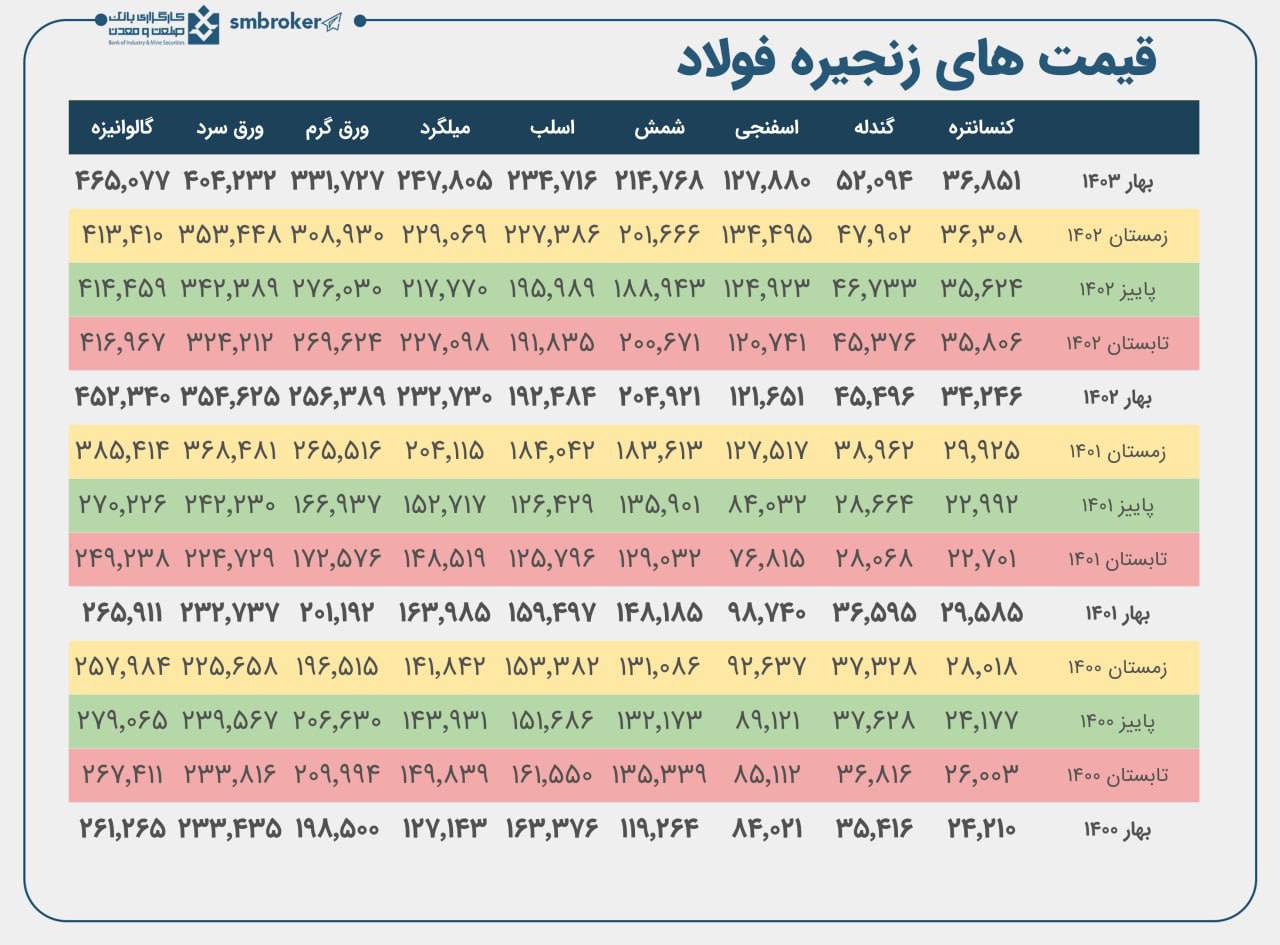

وضعیت نسبت های زنجیره فولاد در سال ۱۴۰۳

با افتتاح طرح های آهن اسفنجی نسبت به سال های قبل در بهار نسبت قیمتی اسفنجی کاهش داشته است ولی از طرف دیگر شاهد بهبود نسبت های گندله هستیم. هر چند با دوران رویایی سال ۱۴۰۰ فاصله داریم.نسبت های کنسانتره نسبت به سال های قبل کاهش داشته است.

اسلب پس از افت سنگین تا حدی بهبود قیمت را تجربه کرده است

در حال حاضر بهترین نسبت در زنجیره فولاد متعلق به قسمت نورد محصولات تخت خصوصا ورق گرم است.

سرمایه گذاری ارزشی.

قیمت شمش و میلگرد در یکسال و نیم اخیر حوالی ۲۰ هزار تومان بوده که چندان جذاب نیست. کنسانتره وگندله نیز از سال ۱۴۰۰ به بعد با افت قیمت جهانی و مازاد زنجیره وضعیت چندان جذابی نداشته اند. قسمت های جذاب زنجیره اسفنجی و ورق گرم به دلیل کمبود عرضه زنجیره بوده است.

گزارش قابل قبول فولاد در خرداد نیز منتشر شده که به شرح زیر است:

فولاد مبارکه در خرداد ماه ۲۵,۷۱۲ میلیارد تومان فروش ثبت کرده است. میانگین مبلغ فروش ماهانه سال ۱۴۰۲ برابر با ۲۰,۰۰۰ میلیارد تومان بوده است. شرکت در ماه جاری ۷۷۱ هزار تن محصول تولید کرده است.میانگین مقدار تولید ماهانه سال ۱۴۰۲ برابر با ۷۲۱ هزار تن بوده است و مقدار فروش در ماه جاری ۷۸۲ هزار تن بوده در حالیکه میانگین مقدار فروش ماهانه سال ۱۴۰۲ برابر با ۷۳۳ هزار تن بوده است. نرخ محصولات گرم داخلی ۳۴۴,۰۰۰ ریال به ازای هر کیلوگرم ثبت شده است .

از دید نموداری اگر از سال ۹۹ سهم را دنبال کنیم مشاهده میشود از پیک ۳۵۳ در نمودار لگاریتمی تعدیلی ریزشی تا محدوده ۱۳۸ تومان داشتیم که شروع الگوی دیامتریک مد نظر است.

این الگو زمانبر بوده و اط ۹۹ تاکنون ادامه دار شده است. حال در لگ نزولی (E) از آنیم که خود از اردیبهشت ۱۴۰۲ شروع شده و ادامه دارد . در لگ E، ریزش A محقق شده و در حال تکمیل ریز موج های دیامتریک B هستیم که در جهت رشد است. جی از B مانده که باید شکل گیرد و یک رشد موقت داشته باشیم.

با تکمیل اخرین ریز موج صعودی در B یک اصلاح میان مدت برای C از (E) باید شکل گیرد تا شروع لگ صعودی (F) را داشته باشیم که اهداف خوبی دارد.

حمایت فعلی سهم ۴۵۰-۴۶۰ است. هدف نزدیک محدوده ۵۵۰-۶۲۲ است که طی دو سه ماه اتی باید تحقق یابد.

گروه تحلیل گری بتا سهم