آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی ریخته گری تراکتورسازی ایران (ختراک)

معرفی:

شرکت با ظرفیت 50 هزار تن انواع ریخته گری در سال 1359 تاسیس شده و از زیر مجموعه های تایرا میباشد.

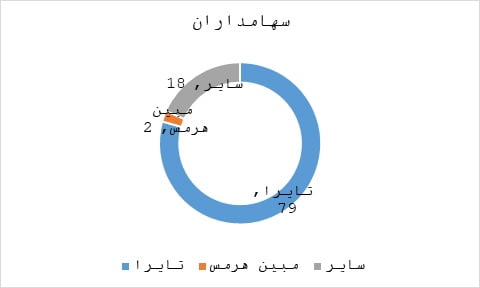

سهامداران:

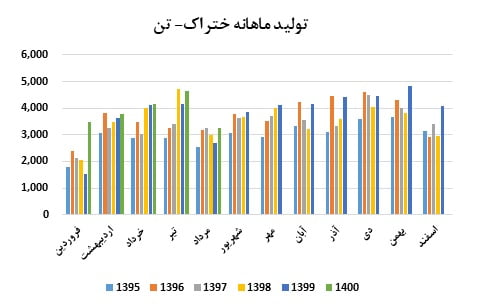

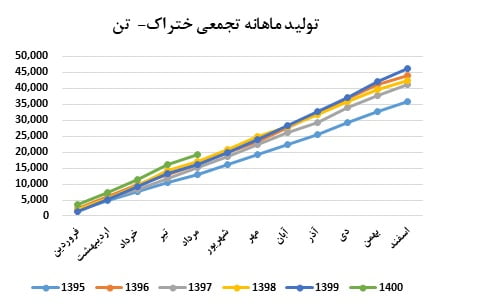

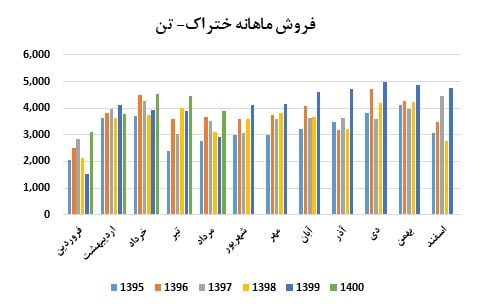

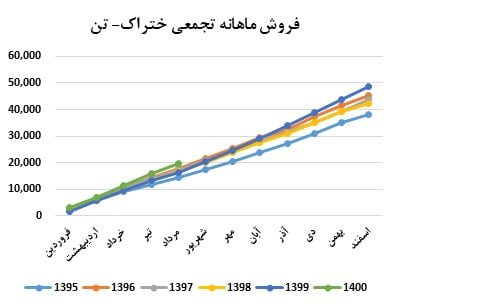

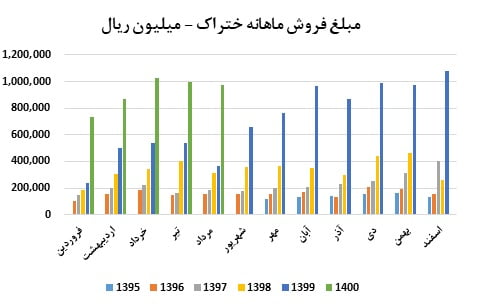

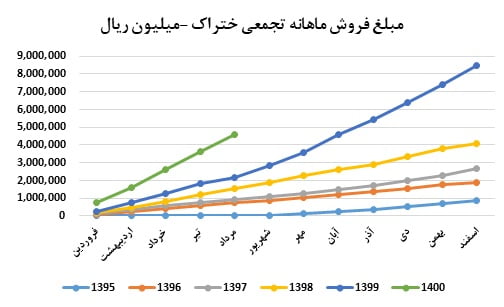

تولید و فروش ماهانه:

اگر ختراک را یک قطعه ساز بدانیم جز معدود شرکت های گروه میباشد که تولید منظم تری دارد و به نسبت در سال های اخیر دچار افت تولید نشده و تولید نزدیک به ظرفیت داشته است.

فروش شرکت نیز روند منظمی دارد و بیشتر فروش شرکت درون گروهی میباشد.

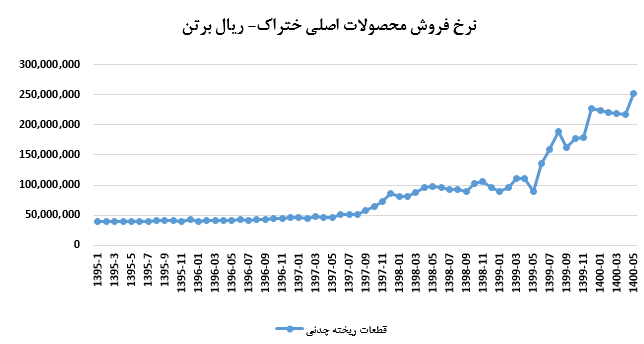

نرخ فروش:

میتوان گفت نرخ فروش شرکت بیشتر تابع بها محصولات میباشد که با در نظر گرفتن مقداری حاشیه سود تعیین میگردد و ازآنجا که بیشتر بها مواد مستقیم و آهن قراضه میباشد در چند سال اخیر دچار رشد بالایی شده است.

با توجه به توضیحات نرخ و مقدار میتوان دریافت که رشد مبلغ فروش ناشی از نرخ فروش محصولات شرکت میباشد.

تولید و فروش سالانه:

| مقدار تولید | دوازده ماهه منتهی به 1395/12 | دوازده ماهه منتهی به 1396/12 | دوازده ماهه منتهی به 1397/12 | دوازده ماهه منتهی به 1398/12 | دوازده ماهه منتهی به 1399/12 | کارشناسی 1400 | کارشناسی 1401 | |

| قطعات ریخته چدنی | تن | 35555 | 44123 | 43127 | 42737 | 46502 | 47914 | 50000 |

| 35555 | 44123 | 43127 | 42737 | 46502 | 47914 | 50000 |

برنامه تولید برای سال 1401 معادل 50 هزار تن در نظر گرفته شده است.

| مقدار فروش | دوازده ماهه منتهی به 1396/12 | دوازده ماهه منتهی به 1397/12 | دوازده ماهه منتهی به 1398/12 | دوازده ماهه منتهی به 1399/12 | کارشناسی 1400 | کارشناسی 1401 | |

| مقدار فروش داخلی | |||||||

| قطعات ریخته چدنی | تن | 35,535 | 34,508 | 33,686 | 39,955 | 35,526 | 36,295 |

| جمع فروش داخلی | 35,535 | 34,508 | 33,686 | 39,955 | 35,526 | 36,295 | |

| مقدار فروش خارجی | |||||||

| قطعات ریخته چدنی | تن | 9,543 | 9,081 | 8,241 | 9,373 | 13,415 | 13,705 |

| جمع فروش خارجی | 9,543 | 9,081 | 8,241 | 9,373 | 13,415 | 13,705 | |

| جمع | 44,090 | 42,958 | 41,490 | 49,075 | 48,914 | 50,000 |

میزان فروش برای دوره های آتی متناسب با تولید در نظر گرفته شده است.

نرخ فروش متناسب با رشد بها و در نظر گرفتن حاشیه سود منطبق با عملکرد دوره های گذشته در نظر گرفته شده است.

| قیمت واحد | دوازده ماهه منتهی به 1397/12 | دوازده ماهه منتهی به 1398/12 | دوازده ماهه منتهی به 1399/12 | کارشناسی 1400 | کارشناسی 1401 | |

| نرخ فروش داخلی | ||||||

| قطعات ریخته چدنی | تن / ریال | 60,748,087 | 87,408,449 | 147,603,129 | 224,015,243 | 291,951,453 |

| نرخ فروش خارجی | ||||||

| قطعات ریخته چدنی | تن / ریال | 70,025,878 | 136,869,312 | 278,154,060 | 278,919,650 | 356,468,215 |

| مبلغ فروش | دوازده ماهه منتهی به 1397/12 | دوازده ماهه منتهی به 1398/12 | دوازده ماهه منتهی به 1399/12 | کارشناسی 1400 | کارشناسی 1401 | |

| فروش داخلی | ||||||

| قطعات ریخته چدنی | میلیون ریال | 2,096,295 | 2,944,441 | 5,897,483 | 7,958,405 | 10,596,350 |

| جمع فروش داخلی | 2,096,295 | 2,944,441 | 5,897,483 | 7,958,405 | 10,596,350 | |

| فروش خارجی | ||||||

| قطعات ریخته چدنی | میلیون ریال | 635,905 | 1,127,940 | 2,607,138 | 3,741,657 | 4,885,431 |

| جمع فروش خارجی | 635,905 | 1,127,940 | 2,607,138 | 3,741,657 | 4,885,431 | |

| جمع | 2,693,277 | 4,031,266 | 8,468,536 | 11,694,967 | 15,481,781 |

بها:

همانند بسیاری از شرکت های تولیدی سهم مواد مستقیم در ترکیب بها بالاترین سهم میباشد و در سال های گذشته بعلت تورم موجود رشد بالایی داشته است:

| مبلغ مصرف طی دوره | دوازده ماهه منتهی به 1397/12 | دوازده ماهه منتهی به 1398/12 | دوازده ماهه منتهی به 1399/12 | کارشناسی 1400 | کارشناسی 1401 | کارشناسی 1402 |

| آهن قراضه | 1,148,936 | 1,549,363 | 3,624,982 | 5,043,855 | 6,853,706 | 7,819,042 |

| مواد اولیه | 527,523 | 881,604 | 1,641,695 | 470,299 | 622,825 | 709,467 |

| مواد اولیه وارداتی | 1,595,501 | 2,097,569 | 2,389,366 | |||

| 1,676,459 | 2,430,967 | 5,266,677 | 7,109,654 | 9,574,099 | 10,917,875 |

مبلغ در نظر گرفته شده برای مواد مستقیم شرکت به شرح بالا میباشد.

لازم به ذکر است نرخ قراضه معادل 75 درصد شمش فخوز و شمش برای سال 1400 و 1400 معادل 127 و 169 میلیون ریال در تن در نظر گرفته شده است.

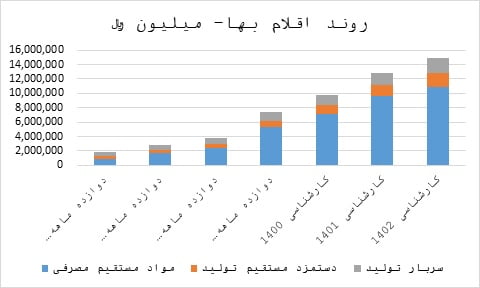

| بهای تمام شده | دوازده ماهه منتهی به 1396/12 | دوازده ماهه منتهی به 1397/12 | دوازده ماهه منتهی به 1398/12 | دوازده ماهه منتهی به 1399/12 | کارشناسی 1400 | کارشناسی 1401 |

| مواد مستقیم مصرفی | 949,476 | 1,676,459 | 2,430,967 | 5,266,677 | 7,109,654 | 9,574,099 |

| دستمزد مستقیم تولید | 350,752 | 472,699 | 585,070 | 904,600 | 1,227,963 | 1,537,709 |

| سربار تولید | 552,747 | 677,069 | 805,317 | 1,262,355 | 1,421,081 | 1,748,559 |

| جمع | 1,852,975 | 2,826,227 | 3,821,354 | 7,433,632 | 9,758,699 | 12,860,367 |

صورت سود و زیان:

با توجه به توضیح دو آیتم مهم فروش و بها صورت سود و زیان به شرح زیر پیش بینی میگردد:

| دوره مالی | 12 ماهه منتهی به 1398/12 | 12 ماهه منتهی به 1399/12 | کارشناسی 1400 | کارشناسی 1401 |

| فروش | 4,031,266 | 8,468,536 | 11,694,967 | 15,481,781 |

| بهای تمام شده کالای فروش رفته | (3,595,540) | (7,297,232) | (9,565,824) | (12,716,909) |

| سود (زیان) ناخالص | 435,726 | 1,171,304 | 2,129,143 | 2,764,872 |

| هزینه های عمومی, اداری و تشکیلاتی | (354,183) | (791,794) | (872,495) | (1,027,111) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | 241,410 | 419,065 | (96,728) | 129,318 |

| سود (زیان) عملیاتی | 322,953 | 798,575 | 1,159,919 | 1,867,078 |

| هزینه های مالی | (4,400) | (17,448) | (42,120) | (42,120) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | 23,537 | 141,354 | 77,104 | 7,900 |

| سود قبل از مالیات | 342,090 | 922,481 | 1,194,903 | 1,832,858 |

| مالیات | 0 | (5,083) | ||

| سود (زیان) خالص | 342,090 | 917,398 | 1,194,903 | 1,832,858 |

| سود هر سهم پس از کسر مالیات | 608 | 1,005 | 1,309 | 2,008 |

| سرمایه | 913,000 | 913,000 | 913,000 | 913,000 |

| حاشیه سود ناخالص | 11% | 14% | 18% | 18% |

| حاشیه سود عملیاتی | 8% | 9% | 10% | 12% |

| حاشیه سود خالص | 8% | 11% | 10% | 12% |

تحلیل حساسیت سود 1400

با توجه به اثر دلار و نرخ شمش بر فعالیت شرکت تحلیل حساسیت به توجه به مقادیر این دو متغیر صورت گرفته است.

| 1,309 | 160,000 | 180,000 | 200,000 | 220,000 | 240,000 | 260,000 | 280,000 | 300,000 |

| 400 | 625 | 686 | 747 | 808 | 869 | 930 | 991 | 1,052 |

| 450 | 700 | 770 | 841 | 911 | 981 | 1,052 | 1,122 | 1,192 |

| 500 | 775 | 855 | 934 | 1,014 | 1,094 | 1,174 | 1,253 | 1,333 |

| 550 | 850 | 939 | 1,028 | 1,117 | 1,206 | 1,296 | 1,385 | 1,474 |

| 600 | 925 | 1,024 | 1,122 | 1,221 | 1,319 | 1,418 | 1,516 | 1,615 |

| 650 | 1,000 | 1,108 | 1,216 | 1,324 | 1,432 | 1,540 | 1,647 | 1,755 |

| 700 | 1,075 | 1,192 | 1,310 | 1,427 | 1,544 | 1,661 | 1,779 | 1,896 |

شرکت در سال پیش 130 و سال بعد 200 تومان سود میتواند محقق کند و با توجه به قیمت حوالی تومانی1200 و مارکت 1100 میلیاردی، گزینه کم ریسکی محسوب میگردد.

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]