آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی کپشیر

مقدمه: شرکت پشم شيشه ايران اولين توليد کننده عايق هاي حرارتي و صوتي پشم شيشه و عايق رطوبتي ايزوگام در ايران شرکت پشم شيشه ايران اولين توليد کننده عايق های رطوبتی می باشد

روند سوداوري سهم طي سالهاي گذشته:

| سال | سود هر سهم

(ريال) |

سود خالص

(ميليارد ريال) |

| 1397 | 164 | 82 |

| 1398 | 434 | 217 |

| 1399 | 692 | 346 |

روند سوداوري کپشیر با جهش سود طی سال های اخیر با جهش همراه شده است

سود 3 ماهه1400:

| شرح | واقعی حسابرسي نشده | واقعی حسابرسی نشده

|

| سال مالي منتهي به | 1400،3،31 | 99،9،31 |

| فروش | 375،886 | 294،743 |

| بهاي تمام شده كالاي فروش رفته | (246،948) | (203،533) |

| سود و زيان ناخالص | 128،938 | 91،210 |

| هزينه هاي عمومي اداري و تشكيلاتي | (34،961) | (24،597) |

| خالص ساير درامدهاي عملياتي | 0 | 0 |

| سود و زيان عملياتي | 93،977 | 66،613 |

| هزينه هاي مالي | (8،580) | (1،180) |

| درامد حاصل از سرمايه گذاريها | 0 | 2،057 |

| درامدها(هزينه هاي) متفرقه | 7،580 | 650 |

| سود(زيان)قبل از كسر ماليات | 92،977 | 68،140 |

| ماليات | (12،810) | (9،994) |

| سود و زيان پس از كسرماليات | 80،167 | 58،146 |

| سود هر سهم پس از كسر ماليات | 160 | 120 |

| سرمايه | 500،000 | 500،000 |

اين شركت برای 3ماهه 1400 به سود160 ریالی رسیده که رشد 38 درصدی به نسبت 3 ماهه سال قبل داشته است

توليدات و فروش شركت:

| نوع محصول | واحد | مقدار فروش سال1400 | قيمت فروش هر تن سال 1400(واحد/تومان) | مقدار فروش 5ماهه | قيمت فروش 5ماهه(واحد/ تومان) |

| پشم و شیشه | تن | 8،500 | —- | 3،323 | 16،500،000 |

| ایزوگام | هزار مترمربع | 5،000 | —- | 793 | 29،830،000 |

شرکت فروش 305،6 میلیاردی را برای سال جاری پیشبینی که در عملکرد 5 ماهه موفق به پوشش 25 درصدی بودجه خود شده است با توجه به عمده فروش شرکت در نیمه دوم سال به نظرمی رسد بودجه فروش محقق شود

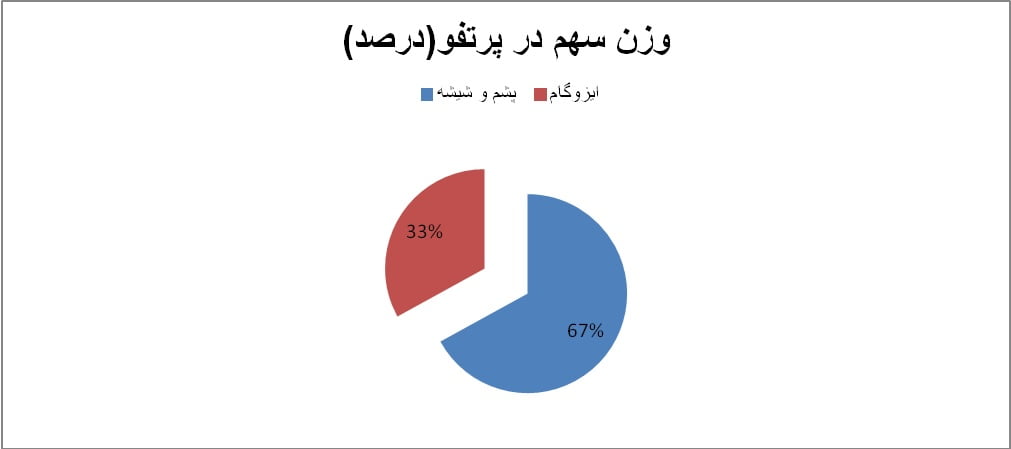

تاثير هر يك از محصولات در فروش شركت:

همانظور که مشاهده میشود پشم و شیشه محصول اصلی شرکت می باشد

بررسي بهاي تمام شده در شركت پشم و شیشه

| نام | مبلغ(ميليون ريال) | درصد تاثري گذاري |

| مواد مستقيم | 1،673،000 | 75 |

| دستمزد مستقيم | 135،000 | 6 |

| سربار | 413،000 | 19 |

همانطور كه مشاهده ميشود عمده عوامل تشكيل دهنده بهاي تمام شده اين شركت را اولیه تشکیل می دهد

هزينه هاي سربار:

شرکت هزینه های سربار خود را در سطوح مناسبی پیشبینی کرده است شرکت سالانه 2،8 میلیارد تومان مصرف انرژی دارد

مواد اولیه:

عمده مواد اولیه شرکت قیر و بوراکس و سولفات سدیم می باشد که 5 درصد از مواد اولیه شرکت وارداتی می باشد

شرکت در 3 ماهه 9درصد از مواد اولیه خود را پوشش داده است

مصارف ارزي:

صادرات و واردات:

شركت وارداتي و صادرات اندکی دارد

| نوع ارز | مبلغ ارزی | مبلغ ریالی |

| مصارف ارزی(یورو) | 245،000 | 63،220 |

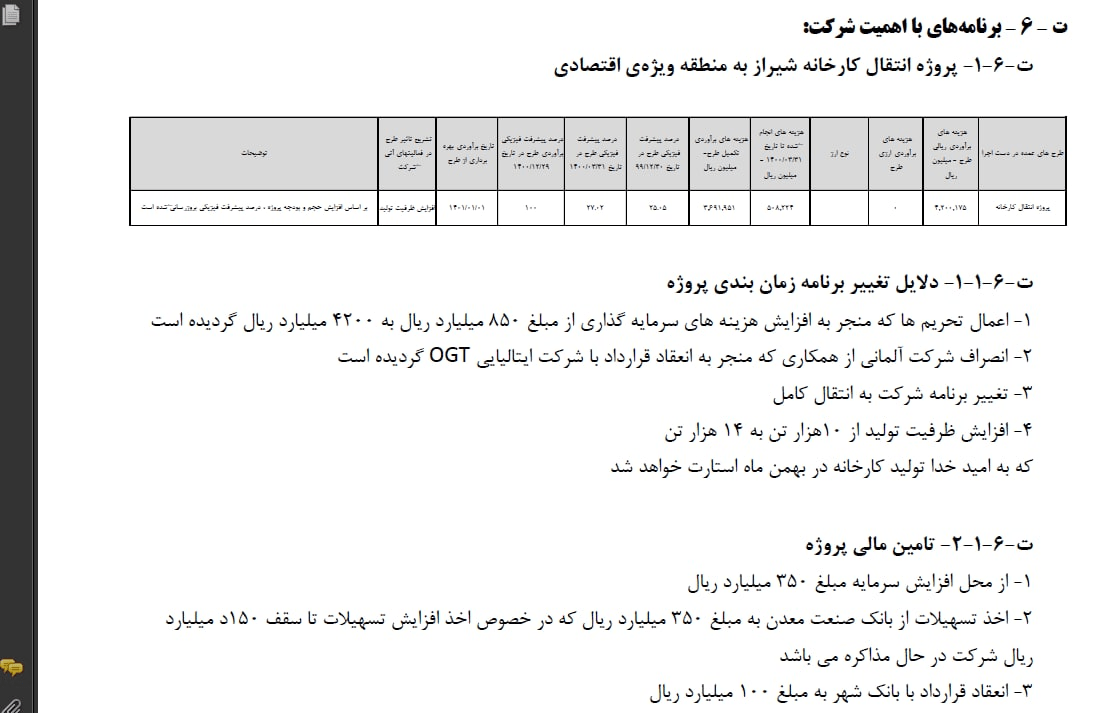

طرح های توسعه ای:

| نام طرح | براورد سرمايه گذاري | درصد پيشرفت طرح تاكنون | سال بهره برداري | |||

| مبلغ ميليون ريال | نام ارز | مبلغ ارزي | ||||

| پروژه انتقال کارخانه | 4،200،000 | —- | —- | 50 | فروردین 1401 | |

شرکت 120 هزار متر زمین کارخانه قدیم دارد که حدود 45 هزار متر آن ساختمان و سوله می باشد زمین جدید شرکت در منطقه صنعتی اشتهارد 80 هزار متر مربع است ارزش زمین های شیراز به دلیل قرار گیری در بافت شهری شیراز رقم بالایی بوده که پس از انتقال کامل کارخانه در صورت فروش با توجه به سرمایه شرکت سود غیر عملیاتی سنگینی شناسایی خواهد شد در صورت فروش با کاربری صنعتی ارزش زمین ها متری 6 میلیون تومان و کل مبلغ فروش 720 میلیارد تومان سهمی 1400 تا 1500 تومان خواهد شد که شرکت امکان تبدیل زمین ها به کاربری مسکونی و نفع بالاتر را نیز دارد

افزایش ظرفیت پشم شیشه از ۹۰۰۰به ۱۵۰۰۰تن در سال با توجه به برنامه شرکت در خصوص انتقل کارخانه به منطقه ویژه اقتصادی صورت خواهد گرفت

سهامداران عمده:

| نام سهامدار | درصد سهام |

| صدرتامین | 52،9 |

| سرمایه گذاری صندوق بازنشستگی | 11،6 |

همانطور كه مشاهده ميشود کنترل شرکت در اختیار مجموعه تاصیکو می باشد

نتیجه گیری:

| نوع محصول | واحد | مقدار فروش سال1400 | قيمت فروش هر تن سال 1400(واحد/تومان) | مقدار فروش 5ماهه | قيمت فروش 5ماهه(واحد/ تومان) |

| پشم و شیشه | تن | 8،500 | —- | 3،323 | 16،500،000 |

| ایزوگام | هزار مترمربع | 5،000 | —- | 793 | 29،830،000 |

شرکت فروش 305،6 میلیاردی را برای سال جاری پیشبینی که در عملکرد 5 ماهه موفق به پوشش 25 درصدی بودجه خود شده است با توجه به عمده فروش شرکت در نیمه دوم سال به نظرمی رسد بودجه فروش محقق شود

بودجه کارشناسی:

| شرح | پيشبيني حسابرسي نشده |

| سال مالي منتهي به | 1400،12،29 |

| فروش | 3،056،000 |

| بهاي تمام شده كالاي فروش رفته | (2،221،000) |

| سود و زيان ناخالص | 835،000 |

| هزينه هاي عمومي اداري و تشكيلاتي | (135،000) |

| خالص ساير درامدهاي عملياتي | 0 |

| سود و زيان عملياتي | 700،000 |

| هزينه هاي مالي | (32،000) |

| درامد حاصل از سرمايه گذاريها | 0 |

| درامدها(هزينه هاي) متفرقه | 35،000 |

| سود(زيان)قبل از كسر ماليات | 703،000 |

| ماليات | (98،000) |

| سود و زيان پس از كسرماليات | 605،000 |

| سود هر سهم پس از كسر ماليات | 1،210 |

| سرمايه | 500،000 |

شرکت جای دست یابی به سود 121 تومانی را دارا می باشد

جمع بندی:

شرکت با افتتاح طرح توسعه خود با جهش تولید و فروش و جهش سود سازی همراه خواهد شد

علت پی بر ای و قیمت بالای سهام شرکت انتقال کارخانه و پتانسیل فروش زمین های شرکت در سال جاری می باشد

شرکت 120 هزار متر زمین کارخانه قدیم دارد که حدود 45 هزار متر آن ساختمان و سوله می باشد زمین جدید شرکت در منطقه صنعتی اشتهارد 80 هزار متر مربع است ارزش زمین های شیراز به دلیل قرار گیری در بافت شهری شیراز رقم بالایی بوده که پس از انتقال کامل کارخانه در صورت فروش با توجه به سرمایه شرکت سود غیر عملیاتی سنگینی شناسایی خواهد شد در صورت فروش با کاربری صنعتی ارزش زمین ها متری 6 میلیون تومان و کل مبلغ فروش 720 میلیارد تومان سهمی 1400 تا 1500 تومان خواهد شد که شرکت امکان تبدیل زمین ها به کاربری مسکونی و نفع بالاتر را نیز دارد

سهم با مقاومت 2500 و 2800 تومانی و حمایت 1900 تومانی همراه و انتظار رشد خوبی از سهم با توجه به ارزش بازار پایین شرکت می رود در صورت انتقال کامل کارخانه ارزش بازار و قیمت سهام شرکت جای رشد خوبی خواهد داشت

| ماه | فروش سال 1400 میلیارد تومان | فروش سال 99 میلیارد تومان |

| فروردین | 9،6 | 3،2 |

| اردیبهشت | 11،9 | 9،6 |

| خرداد | 16 | 16،6 |

| تیر | 17،3 | 11،2 |

| مرداد | 22،1 | 10،5 |

| جمع | 77،1 | 51،2 |

فروش 5ماهه شرکت بارشد 51درصدی همراه شده است

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]