آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی غشوکو

مقدمه:شکو پارس با برند معروف در صنایع غذایی فعال در بازار شناخته شده و با سرمایه 14 میلیارد تومان فعالیت می کند

روند سوداوري غشوکو

| سال | سود هر سهم

(ريال) |

سود خالص

(ميليارد ريال) |

| 1397 | 303 | 44 |

| 1398 | 302 | 44 |

| 1399 | 765 | 111 |

روند سوداوری شرکت طی سالهای اخیرا روند رو به رشدی را طی کرده و با شیب خوبی در حال رشد سوداوری می باشد

سود سازی 12 ماهه99

| شرح | واقعی حسابرسي نشده | واقعی حسابرسي نشده

|

| سال مالي منتهي به | 99،12،29 | 98،12،29 |

| فروش | 577،159 | 285،715 |

| بهاي تمام شده كالاي فروش رفته | (401،018) | (218،869) |

| سود و زيان ناخالص | 176،141 | 66،846 |

| هزينه هاي عمومي اداري و تشكيلاتي | (33،285) | (22،027) |

| خالص ساير درامدهاي عملياتي | 409 | 1،804 |

| سود و زيان عملياتي | 143،265 | 46،626 |

| هزينه هاي مالي | (5،126) | (4،577) |

| درامد حاصل از سرمايه گذاريها | 4،166 | 609 |

| درامدها(هزينه هاي) متفرقه | 790 | 11،685 |

| سود(زيان)قبل از كسر ماليات | 143،095 | 54،341 |

| ماليات | (32،059) | (10،345) |

| سود و زيان پس از كسرماليات | 110،635 | 43،846 |

| سود هر سهم پس از كسر ماليات | 763 | 302 |

| سرمايه | 145،000 | 145،000 |

این شرکت برای 12 ماهه 99 به سود 765 ریالی رسیده که این سود جهش 152 درصدی به نسبت دوره مشابه سال قبل داشته است

شرکت در 3 ماهه اول سال به سود69 ریالی و در 3 ماهه دوم سال به سود39 ریالی و در 3 ماهه سوم سال به سود303 ریالی و در3 ماهه اخر به سود 354 ریالی رسیده است که علت این جهش سود افتاح خط تولید جدید شرکت و دریافت افزایش نرخ می باشد

توليدات و فروش شركت:

| نوع محصول | واحد | مقدار فروش سال 1400 | قيمت فروش هر تن سال 1400(واحد/تومان) | مقدار فروش سال99 | قيمت فروش واقعي99(واحد/ تومان) |

| شکلات | کیلوگرم | 340،000 | —- | 326،000 | 61،700 |

| شربت پودری و مایع | کیلوگرم | 270،000 | —- | 274،000 | 23،600 |

| پودر ژله | کیلوگرم | 300،000 | —- | 320،000 | 31،000 |

| میکا | کیلوگرم | 90،000 | —- | 90،000 | 35،000 |

| ادامس | کیلوگرم | 400،000 | —- | 254،000 | 62،300 |

شرکت فروش 57،7 میلیاردی را برای سال 99 داشته است که در دو مرحله افزایش نرخ 20 درصدی در اسفند ماه و 26 درصدی در فروردین ماه جمعا 46 درصدی داشته است با توجه به افزایش 57 درصدی خط جدید تولید ادامس انتظار فروش 97،7 میلیارد تومانی را برای سال جاری از شرکت داریم

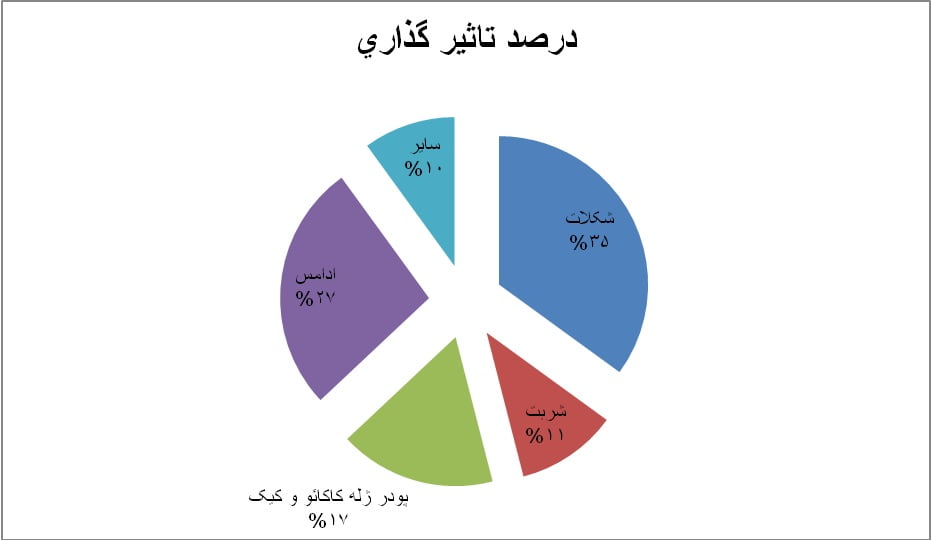

بررسی بهای تمام شده:

| نام | مبلغ(ميليون ريال) | درصد تاثري گذاري |

| مواد مستقيم | 517،000 | 89 |

| دستمزد مستقيم | 35،000 | 6 |

| سربار | 28،000 | 5 |

همانطور که مشاهده میشود عمده بهای تمام شده شرکت مربوط به مواد اولیه می باشد

تاثير افزایش نرخ حامل های انرژی اين شركت:

این شرکت سالانه هزینه مصرف انرژی پایینی دارد که عدد بالایی نمی باشد

مصارف ارزي:

شرکت واردات و صادراتی ندارد

سهامداران عمده:

| نام سهامدار | درصد سهام |

| صنعتی مینو | 53،1 |

| کشت و صنعت جوین | 4،2 |

| اشخاص حقیقی | 4،7 |

سهام عمده شرکت در اختیار صنعتی مینو می باشد

طرح هاي توسعه اي :

| نام طرح | براورد سرمايه گذاري | درصد پيشرفت طرح تاكنون | سال بهره برداري | ||

| مبلغ ميليون ريال | نام ارز | مبلغ ارزي | |||

| خرید خطوط تولیدی بستنی زمستانی | 128،000 | —- | —- | 100 | در شرف بهره برداری |

| خرید خطوط تویلید محصولات بالارین | 125،000 | —- | —- | 100 | در شرف بهره برداری |

از مهمترین دلایل بنیادی در شکو پارس داشتن طرح های توسعه ای بوده که سبب تحولات در فروش شرکت و سوداوری می شود

طرح توسعه خطوط تولیدی بستنی با ظرفیت 1300 تن و محصولات بالارین یا بیسکویت های روکش دار با ظرفیت1600 تن به بهره برداری رسیده است

این دو طرح 1000 تن به ظرفیت تولید شرکت افزوده در حالی که ظرفیت فعلی شرکت سالانه حدود 1000 تن می باشد که در سال اول 850 تن ظرفیت عملی ایجاد می کند

شرکت به منظور پیشبرد طرح های توسعه ای خود و افزایش پایه سرمایه قصد افزایش سرمایه از 14،5 میلیارد به 300 میلیارد تومان را از تجدید ارزیابی دارایی ها در دستور کار خود دارد

نتيجه گيري:

| نوع محصول | واحد | مقدار فروش سال 1400 | قيمت فروش هر تن سال 1400(واحد/تومان) | مقدار فروش سال99 | قيمت فروش واقعي99(واحد/ تومان) |

| شکلات | کیلوگرم | 340،000 | —- | 326،000 | 61،700 |

| شربت پودری و مایع | کیلوگرم | 270،000 | —- | 274،000 | 23،600 |

| پودر ژله | کیلوگرم | 300،000 | —- | 320،000 | 31،000 |

| میکا | کیلوگرم | 90،000 | —- | 90،000 | 35،000 |

| ادامس | کیلوگرم | 400،000 | —- | 254،000 | 62،300 |

بودجه کارشناسی:

| شرح | پيشبيني حسابرسي نشده |

| سال مالي منتهي به | 1400،12،30 |

| فروش | 977،000 |

| بهاي تمام شده كالاي فروش رفته | (580،000) |

| سود و زيان ناخالص | 397،000 |

| هزينه هاي عمومي اداري و تشكيلاتي | (40،000) |

| خالص ساير درامدهاي عملياتي | 2،000 |

| سود و زيان عملياتي | 359،000 |

| هزينه هاي مالي | (5،000) |

| درامد حاصل از سرمايه گذاريها | 6،000 |

| درامدها(هزينه هاي) متفرقه | 2،000 |

| سود(زيان)قبل از كسر ماليات | 362،000 |

| ماليات | (78،000) |

| سود و زيان پس از كسرماليات | 284،000 |

| سود هر سهم پس از كسر ماليات | 1،959 |

| سرمايه | 145،000 |

شرکت توانایی رسیدن به سود 195 الی 196را دارا می باشد

با افتتاح طرح های توسعه ای و افزایش نرخ های دریافتی شرکت برای سال اینده جای جهش سود سازی بالایی خواهد سود تخمینی بدون احتساب خطوط تولیدی جدید می باشد

جمع بندی:

شرکت در صنایع غذایی فعال بوده و از تحریم ها مصونیت دارد همچنین رشد قیمت ارز سبب رشد قیمت فروش محصولات شرکت و به نفع شرکت است

از مهمترین پتانسیل های شرکت داشتن طرح های توسعه ای مناسبمی باشد به طوری که شرکت با تولید محصولات جدید و گسترش فروش بسیار خوبی برای سال جاری و سال اینده همراه می شود

احداث این خطوط ظرفیت تولید برای سال جاری را با 50 درصد و برای سال اینده با 100 درصد ظرفیت فعالیت خواهد کرد با احتساب طرح های توسعه ای سود شرکت به سوطح بالای 300 تومان افزایش خواهد داشت

شرکت ارزش بازار پایینی در صنایع غذایی داشته و از دید بنیادی جای رشد خوبی دارد

پتانسیل افزایش سرمایه از تجدید ارزیابی از دیگر پتانسیل های سهم محسوب می شود

شرکت کف حمایتی 3600 و 3200 تومانی و سقف قیمتی 4600 و 5200 تومانی دارد

| ماه | فروش سال مالی99 میلیارد تومان | فروش سال مالی98میلیارد تومان |

| 12ماهه | 57،7 | 28،6 |

فروش شرکت با رشد 102درصدی در 12 ماهه امسال به نسبت دوره مشابه سال قبل همراه شده است

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]