آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی شرکت غلتک سازان سپاهان (فسازان)

شركت غلتك سـازان سپاهان بعنوان يك مجموعه تخصصی و كيفی با هـدف ريخته گري قطعات سنگين و فوق سنگين چدنی و فولادی ، با ظرفيت توليد سـاليانه 20 هزار تن انواع قطعات چدنی وفولادی تا وزن 100 تن و همچنين 150 هزار تن شمش فولادی به روش ريخته گری مداوم در زمينی به مساحت 40 هزار متر مربع همراه با 14 هزار متر مربع سالن های توليدی تاسيس گرديد.

بررسی تولید و فروش:

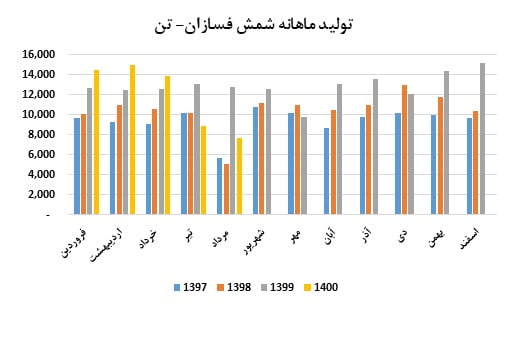

ابتدا به بررسی تولید و فروش ماهانه شرکت میپردازیم. شرکت دارای ظرفیت اسمی 120 هزار تن شمش فولادی میباشد که در سال 99 بیش از ظرفیت نیز تولید کرده است :

همانطور که مشاهده میشود به علت قطعی برق تولید دو ماه اخیر کاهش داشته که انتظار میرود با افت دما مشکل شرکت برطرف گردد:

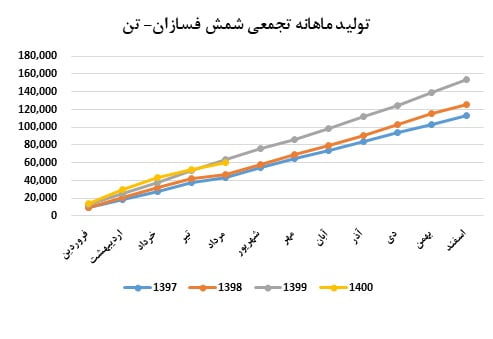

تولید تجمعی شرکت نشان از بهبود تولید هر ساله شرکت را نشان میدهد.

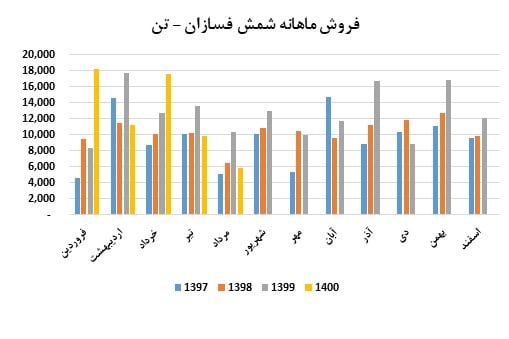

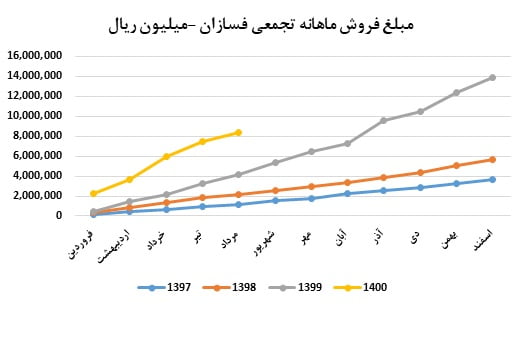

فروش شرکت روند منظمی دارد و تقاضای کافی برای محصولات وجود دارد:

همانطور که مشاهده میشود تمامی تولیدات بفروش میرسد و مشکلی از این بابت شرکت ندارد.

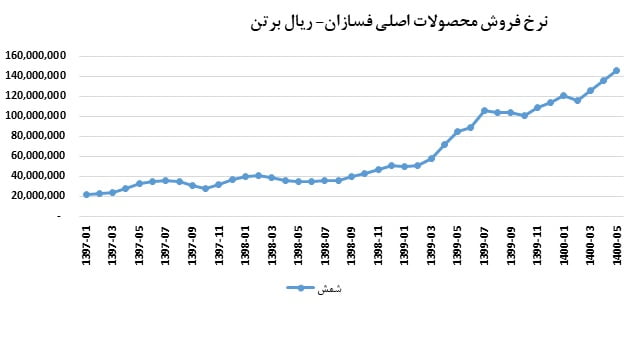

نرخ فروش: نرخ فروش شمش تحت تاثیر قیمت جهانی و نرخ دلار نیمیایی میباشد که با توجه به وضعیت کشور و افزایش نرخ دلار در کل نرخ شرکت صعودی است.

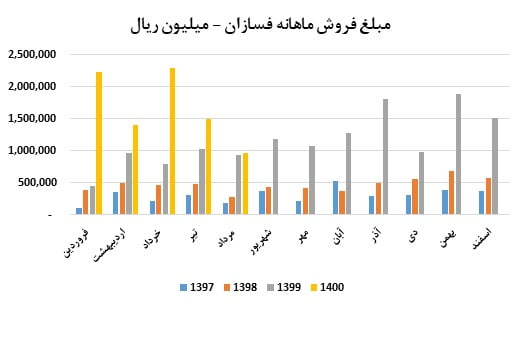

مبلغ فروش شرکت در ماه های مختلف نیز به شرح شکل زیر بوده است:

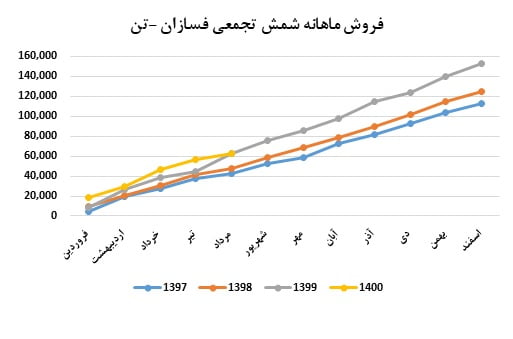

فروش شرکت برخلاف تولید و فروش که روند به نسبت ثابتی دارند همیشه افزایشی بوده که بیشتر ناشی از افزایش نرخ دلار میباشد.

تولید و فروش شرکت سالانه شرکت نیز در جدول زیر برای دوره های گذشته و دوره های آتی ذکر شده است:

| مقدار تولید | 1395 | 1396 | 1397 | 1398 | کارشناسی 1399 | کارشناسی 1400 | کارشناسی 1401 |

| سایر | 678 | 409 | 803 | – | – | – | – |

| قطعات | – | – | – | 6,137 | 4,757 | 5,797 | 6,137 |

| شمش | 77,342 | 81,533 | 114,241 | 125,735 | 155,284 | 153,321 | 170,000 |

| خدمات | – | – | – | – | – | – | – |

| کوکیل و ملحقات | 1,281 | 1,803 | 1,639 | – | – | – | – |

| پاتیل | 49 | 116 | 1,102 | – | – | – | – |

| فول مولد | 587 | 1,045 | 441 | – | – | – | – |

| – | 79,937 | 84,906 | 118,226 | 131,872 | 160,041 | 159,118 | 176,137 |

میزان فروش دوره های گذشته و دوره های بعد به شرح ذیل است:

| مقدار فروش | 1,396 | 1,397 | 1,398 | کارشناسی 1399 | کارشناسی 1400 | کارشناسی 1401 |

| مقدار فروش داخلی | ||||||

| سایر | 181 | 680 | – | – | – | |

| قطعات | – | 2,200 | 5,213 | 4,090 | 5,480 | 6,137 |

| شمش | 79,991 | 109,020 | 119,107 | 97,162 | 31,140 | 39,682 |

| کوکیل و ملحقات | 845 | – | – | – | – | |

| پاتیل | 75 | – | – | – | – | |

| فول مولد | 951 | – | – | – | – | |

| جمع فروش داخلی | 82,043 | 111,900 | 124,320 | 101,252 | 36,619 | 45,819 |

| مقدار فروش خارجی | ||||||

| قطعات | – | 566 | 252 | – | – | – |

| شمش | – | 4,012 | 5,246 | 55,103 | 125,855 | 130,318 |

| کوکیل و ملحقات | 127 | – | – | – | – | |

| پاتیل | 32 | – | – | – | – | |

| جمع فروش خارجی | 159 | 4,578 | 5,498 | 55,103 | 125,855 | 130,318 |

| جمع | 82,202 | 116,478 | 129,818 | 156,355 | 162,475 | 176,137 |

همانطور که عنوان شد نرخ فروش تحت تاثیر نرخ دلار و قیمت جهانی میباشد که نرخ دوره های گذشته و دوره های آتی در جدول زیر آمده ضمن آنکه مفروضات در انتهای تحلیل ذکر شده است:

| قیمت واحد | 1,396 | 1,397 | 1,398 | کارشناسی 1399 | کارشناسی 1400 | کارشناسی 1401 |

| نرخ فروش داخلی | ||||||

| سایر | 52,480,663 | 73,452,941 | – | |||

| قطعات | – | 57,158,182 | 114,116,440 | 168,512,958 | 293,603,746.90 | 380,053,419.95 |

| شمش | 16,764,974 | 30,287,360 | 39,795,923 | 75,438,443 | 131,511,321.99 | 170,139,071.37 |

| خدمات | – | – | – | |||

| کوکیل و ملحقات | 45,231,953 | – | – | |||

| پاتیل | 41,746,667 | – | – | |||

| فول مولد | 49,905,363 | – | – | |||

| نرخ فروش خارجی | ||||||

| سایر | – | – | – | |||

| قطعات | – | 85,904,594 | 189,607,143 | |||

| شمش | – | 24,242,024 | 46,775,448 | 106,142,115.67 | 135,218,800.86 | 179,467,500.00 |

| کوکیل و ملحقات | 36,755,906 | – | – | |||

| پاتیل | 66,531,250 | – | – |

با توجه به نرخ و مقدار فروش مبلغ فروش نیز حاصل خواهد شد:

| مبلغ فروش | 1,397 | 1,398 | کارشناسی 1399 | کارشناسی 1400 | کارشناسی 1401 |

| فروش داخلی | |||||

| سایر | 49,948 | 4,899 | 943 | 1,397 | – |

| قطعات | 125,748 | 594,889 | 689,218 | 1,608,875 | 2,332,388 |

| شمش | 3,301,928 | 4,739,973 | 7,329,750 | 4,095,218 | 6,751,478 |

| جمع فروش داخلی | 3,477,624 | 5,339,761 | 8,019,911 | 5,705,490 | 9,083,866 |

| فروش خارجی | – | – | |||

| قطعات | 48,622 | 47,781 | – | – | – |

| شمش | 97,259 | 245,384 | 5,848,749 | 17,018,008 | 23,387,825 |

| جمع فروش خارجی | 145,881 | 293,165 | 5,848,749 | 17,018,008 | 23,387,825 |

| فروش درآمد ارائه خدمات | 11,697,498 | – | – | ||

| سایر | – | – | – | – | – |

| خدمات | 10,788 | 18,821 | 33,286 | 31 | – |

| جمع | 3,634,293 | 5,651,747 | 13,899,228 | 22,723,529 | 32,471,691 |

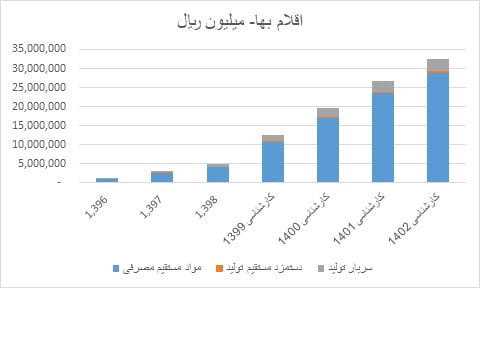

بها:مهمترین جز بها همانند بسیاری از شرکتهای تولید مواد مستقیم بوده از آهن قراضه و آهن اسفنجی تشکیل میگردد. اسفنجی بر اساس شمش خوزستان تعیین نرخ میگردد.

میزان مصرف مواد اولیه به شرح جدول ذیل خواهد بود:

| مقدار مصرف طی دوره | 1,397 | 1,398 | کارشناسی 1399 | کارشناسی 1400 | کارشناسی 1401 | |

| انواع فروآلیاژها | تن | 2,592 | 2,199 | 2,659 | 3,249 | 3,224 |

| آهن آلات ذوبی | تن | 69,151 | 75,307 | 83,982 | 69,999 | 77,486 |

| آهن اسفنجی | تن | 58,845 | 68,518 | 92,865 | 107,195 | 118,661 |

| سایر | تن | 14,726 | 14,904 | 17,660 | 20,472 | 20,314 |

| 145,314 | 160,928 | 197,166 | 200,915 | 219,685 |

نرخ مصرف:

| نرخ مصرف طی دوره | 1,397 | 1,398 | کارشناسی 1399 | کارشناسی 1400 | کارشناسی 1401 |

| انواع فروآلیاژها | 60,558,642 | 130,943,611 | 193,223,768 | 226,143,353.97 | 341,819,079.71 |

| آهن آلات ذوبی | 22,348,397 | 30,900,633 | 65,203,746 | 103,873,944.51 | 136,808,051.65 |

| آهن اسفنجی | 15,205,217 | 20,603,214 | 49,642,524 | 79,286,906.64 | 96,511,403.21 |

| سایر | 3,415,048 | 7,467,794 | 11,779,728 | 21,056,077.68 | 25,817,455.58 |

مبلغ مصرف:

| مبلغ مصرف طی دوره | 1,397 | 1,398 | کارشناسی 1399 | کارشناسی 1400 | کارشناسی 1401 |

| انواع فروآلیاژها | 156,968 | 287,945 | 513,782 | 709,017 | 1,047,643 |

| آهن آلات ذوبی | 1,545,414 | 2,327,034 | 5,475,941 | 7,245,228 | 10,568,501 |

| آهن اسفنجی | 894,751 | 1,411,691 | 4,610,053 | 8,515,073 | 11,389,037 |

| سایر | 50,290 | 111,300 | 208,030 | 431,285 | 524,022 |

| 2,647,423 | 4,137,970 | 10,807,806 | 16,900,603 | 23,529,204 |

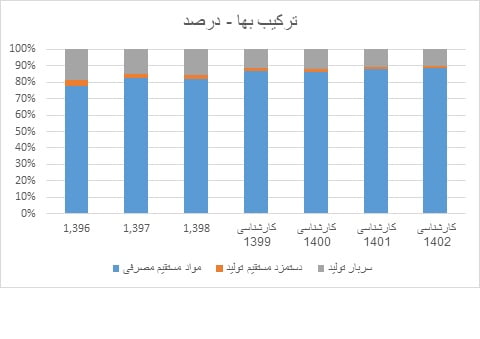

اقلام بها و ترکیب بها در دو نمودار زیر ذکر شده است:

| بهای تمام شده | 1,396 | 1,397 | 1,398 | کارشناسی 1399 | کارشناسی 1400 | کارشناسی 1401 |

| مواد مستقیم مصرفی | 1,069,354 | 2,647,423 | 4,137,970 | 10,807,806 | 16,900,603 | 23,529,204 |

| دستمزد مستقیم تولید | 46,877 | 79,489 | 132,743 | 210,212 | 304,302 | 404,220 |

| سربار تولید | 255,642 | 477,595 | 786,298 | 1,427,429 | 2,385,853 | 2,777,373 |

| جمع | 1,371,873 | 3,204,507 | 5,057,011 | 12,445,447 | 19,590,758 | 26,710,798 |

با توجه به توضیح دو آیتم مهم صورت سود زیان، صورت مالی به شرح زیر پیش بینی میگردد:

| دوره مالی | 1395 | 1396 | 1397 | 1398 | کارشناسی 1399 | کارشناسی 1400 | کارشناسی 1401 |

| فروش | 1,116,689 | 1,453,448 | 3,634,195 | 5,645,518 | 13,899,228 | 22,723,529 | 32,471,691 |

| بهای تمام شده کالای فروش رفته | (1,048,763) | (1,313,566) | (3,176,783) | (4,951,232) | (11,849,436) | (19,514,258) | (26,710,798) |

| سود (زیان) ناخالص | 67,926 | 139,882 | 457,412 | 694,286 | 2,049,792 | 3,209,271 | 5,760,893 |

| هزینه های عمومی, اداری و تشکیلاتی | (20,509) | (26,415) | (74,726) | (111,049) | (353,884) | (680,406) | (807,239) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | (308) | (472) | (1,627) | (1,179) | 15,016 | (6,509) | – |

| سود (زیان) عملیاتی | 47,109 | 112,995 | 381,059 | 582,058 | 1,710,924 | 2,522,356 | 4,953,654 |

| هزینه های مالی | (2,039) | (1,057) | (17,616) | (35,531) | (109,892) | (269,240) | (288,167) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | 2,117 | 2,408 | 15,905 | 15,884 | (4,042) | 7,287 | 3,963 |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | 47,187 | 114,346 | 379,348 | 562,411 | 1,596,990 | 2,260,403 | 4,669,451 |

| مالیات | (3,979) | (15,448) | (52,510) | (42,426) | (109,086.00) | (167,215) | (398,683) |

| سود (زیان) خالص | 43,208 | 98,898 | 326,838 | 519,985 | 1,487,904 | 2,093,188 | 4,270,768 |

| سود هر سهم پس از کسر مالیات | 115 | 264 | 545 | 867 | 2,480 | 3,489 | 7,118 |

| سرمایه | 375,000 | 375,000 | 600,000 | 600,000 | 600,000 | 600,000 | 600,000 |

| سود هر سهم بر اساس آخرین سرمایه | 72 | 165 | 545 | 867 | 2,480 | 3,489 | 7,118 |

| حاشیه سود ناخالص | 6% | 10% | 13% | 12% | 15% | 14% | 18% |

| حاشیه سود عملیاتی | 4% | 8% | 10% | 10% | 12% | 11% | 15% |

| حاشیه سود خالص | 4% | 7% | 9% | 9% | 11% | 9% | 13% |

تحلیل حساسیت: با دو عامل دلار و شمش CIS برای ادامه سال تحلیل حساسیت سود 1400 صورت گرفته است.

| 3,489 | 160,000 | 180,000 | 200,000 | 220,000 | 240,000 | 260,000 | 280,000 | 300,000 |

| 400 | 1,378 | 1,560 | 1,741 | 1,923 | 2,104 | 2,285 | 2,467 | 2,648 |

| 450 | 1,613 | 1,824 | 2,035 | 2,246 | 2,456 | 2,667 | 2,878 | 3,089 |

| 500 | 1,848 | 2,088 | 2,329 | 2,569 | 2,809 | 3,049 | 3,289 | 3,529 |

| 550 | 2,083 | 2,353 | 2,622 | 2,892 | 3,161 | 3,431 | 3,700 | 3,970 |

| 600 | 2,318 | 2,617 | 2,916 | 3,215 | 3,514 | 3,813 | 4,111 | 4,410 |

| 650 | 2,553 | 2,881 | 3,210 | 3,538 | 3,866 | 4,194 | 4,523 | 4,851 |

| 700 | 2,788 | 3,146 | 3,503 | 3,861 | 4,219 | 4,576 | 4,934 | 5,291 |

| مفروضات | کارشناسی 1400 | کارشناسی 1401 | |

| نرخ دلار | 222,705 | 250,000 | |

| بیلت CIS | 630 | 730 | |

| ضریب بورس کالا | 0.91 | 0.93 | |

| شمش فخوز-داخلی | 127,803,711 | 166,904,775 | |

| انواع فروآلیاژها | 316,880,415 | 413,828,786 | |

| قراضه | 106,093,631 | 138,552,579 | |

| نسبت به شمش فخوز | 0.83 | 0.83 | |

| آهن اسفنجی | 75,404,189 | 98,473,817 | |

| نسبت به شمش فخوز | 0.59 | 0.59 | |

| سایر | 19,851,087 | 25,924,452 | |

| نرخ دستمزد | 20% | 20% | |

| نرخ تورم | 25% | 25% | |

| نرخ الکترود-دلار کیلو | 3.5 | 3.5 | |

| نرخ آب | 71,618 | 71,618 | |

| نرخ گاز | 2,860 | 2,860 | |

| نرخ برق | 3,000 | 3,000 |

نتیجه گیری:

در صورت رفع مشکگل برق سودآوری سال 1400 معادل 349 و سال 1401 معادل 711 تومان خواهد بود که به توجه مارکت شرکت یکی از گزینه های بسیار مناسب سهامداری محسوب میگردد.

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]