آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی نفت سپاهان (شسپا)

پالایشگاه نفت سپاهان در سال 1371 به عنوان یکی از واحدهای پالایشگاه اصفهان آغاز به فعالیت نمود. این واحد پالایشگاهی در ابتدای مهر ماه سال 1378 به صورت یک شرکت سهامی خاص تحت عنوان شرکت تصفیه روغن اصفهان تأسیس گردید.

تولیدات شرکت شامل انواع روانکارهای موتوری و صنعتی، روغن پایه، گریس، و پارافین وکس و … بوده و عمده محصولات شرکت با برند اسپیدی در بین عموم مردم شناخته شده است.

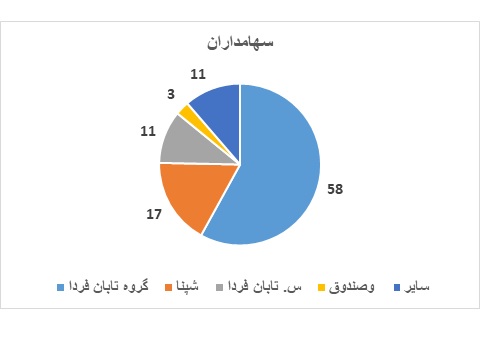

این شرکت از جمله واحدهای تجاری متعلق به صندوق بازنشستگی، پس انداز و رفاه کارکنان صنعت نفت بوده که در سال 1385 کلیه سهام صندوق به شرکت سرمایه گذاری صندوق بازنشستگی کارکنان صنعت نفت انتقال یافته است.

سهامداران:

تولید و فروش:

شرکت دارای ظرفیت اسمی 459 هزار تن انواع روانکار و 322 هزار تن محصولات جانبی میباشد. در جدول زیر تولید دوره های گذشته و پیش بینی تولید دوره های پیش رو ذکر شده است:

| مقدار تولید | 96 | 97 | 98 | کارشناسی 99 | کارشناسی 1400 | کارشناسی 1401 |

| سایر | – | 3,357 | 2,115 | 2,237 | 1,500 | 1,500 |

| انواع روانکار | 403,414 | 363,258 | 426,502 | 416,273 | 455,388 | 455,388 |

| محصولات جانبی | 328,337 | 286,028 | 305,661 | 286,439 | 286,808 | 286,808 |

| 731,751 | 652,643 | 734,278 | 704,949 | 743,696 | 743,696 |

میزان فروش:

فروش شرکت:

سهم روغن پایه در فروش صادراتی شرکت بیشتر میباشدو فروش دوره های گذشته و پیش بینی دوره های آتی در جدول زیر ذکر شده است:

| مقدار فروش | 96 | 97 | 98 | 99 | کارشناسی 1400 | کارشناسی 1401 |

| مقدار فروش داخلی | ||||||

| سایر | 1,896 | 2,794 | 2,233 | 2,464 | 1,507 | 1,500 |

| انواع روانکار | 82,980 | 168,916 | 162,308 | 179,071 | 208,341 | 196,114 |

| محصولات جانبی | 85,151 | 74,048 | 71,290 | 60,810 | 59,640 | 61,307 |

| جمع فروش داخلی | 170,027 | 245,758 | 235,831 | 242,345 | 269,488 | 258,921 |

| مقدار فروش خارجی | ||||||

| انواع روانکار | 301,067 | 195,171 | 280,868 | 236,742 | 237,842 | 259,274 |

| محصولات جانبی | 249,576 | 195,586 | 251,810 | 223,673 | 231,333 | 225,501 |

| جمع فروش خارجی | 550,643 | 390,757 | 532,678 | 460,415 | 469,175 | 484,775 |

| جمع | 720,670 | 636,515 | 768,509 | 702,634 | 738,663 | 743,696 |

نرخ فروش: تغییر قیمت انواع روانکار داخلی طبق نظر سازمان حمایت از مصرف کنندگان تحت تاثیر افزایش هزینه های تولید از جمله نرخ ارز و فرآوردهای نفتی تغییر میکند. نرخ فروش صادراتی نیز بر اساس قیمت های جهانی و منطقه ای تعیین میگردد. نرخ فروش دوره های گذشته و پیش بینی فروش دوره های آتی به شرح زیر است:

| قیمت واحد | 96 | 97 | 98 | کارشناسی 99 | کارشناسی 1400 | کارشناسی 1401 |

| نرخ فروش داخلی | ||||||

| سایر | 77,560,654 | 100,676,450 | 119,771,608 | 177,018,669 | 337,389,874 | 426,407,089 |

| انواع روانکار | 49,976,368 | 59,874,500 | 102,290,183 | 147,193,164 | 228,598,093 | 259,504,282 |

| محصولات جانبی | 20,305,587 | 36,048,185 | 43,769,841 | 69,160,467 | 140,817,024 | 182,272,233 |

| نرخ فروش خارجی | ||||||

| انواع روانکار | 28,122,039 | 57,988,543 | 64,921,970 | 123,677,687 | 222,018,773 | 255,007,131 |

| محصولات جانبی | 13,837,745 | 35,096,725 | 40,150,439 | 57,330,125 | 111,221,508 | 138,933,160 |

مفروضات مربوط به نرخ و بها در انتهای تحلیل ذکر خواهد.

طبق جدول نرخ و مقدار فروش مبلغ فروش طبق جدول زیر حاصل خواهد شد:

| مبلغ فروش | 96 | 97 | 98 | کارشناسی 99 | کارشناسی 1400 | کارشناسی 1401 |

| فروش داخلی | ||||||

| سایر | 147,055 | 281,290 | 267,450 | 436,174 | 508,447 | 639,611 |

| انواع روانکار | 4,147,039 | 10,113,761 | 16,602,515 | 26,358,027 | 47,626,255 | 50,892,444 |

| محصولات جانبی | 1,729,041 | 2,669,296 | 3,120,352 | 4,205,648 | 8,398,361 | 11,174,561 |

| جمع فروش داخلی | 6,023,135 | 13,064,347 | 19,990,317 | 30,999,849 | 56,533,062 | 62,706,615 |

| فروش خارجی | – | – | – | |||

| انواع روانکار | 8,466,618 | 11,317,682 | 18,234,504 | 29,279,703 | 52,805,487 | 66,116,698 |

| محصولات جانبی | 3,453,569 | 6,864,428 | 10,110,282 | 12,823,201 | 25,729,179 | 31,329,569 |

| جمع فروش خارجی | 11,920,187 | 18,182,110 | 28,344,786 | 42,102,904 | 78,534,665 | 97,446,267 |

| جمع | 17,943,322 | 31,246,457 | 48,335,103 | 71,803,812 | 134,855,385 | 160,152,882 |

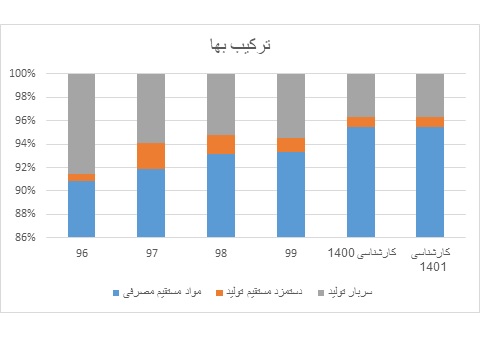

بها:

عمده بهای محصول فروش رفته مواد مستقیم بوده که از لوبکات تشکیل میگردد. لوبکات یکی از فرآوره های نفتی میباشد که شرکت از پالایشگاه همجوار خود یعنی شپنا تهیه میکند. نرخ لوبکات طبق آخرین اطلاعات بر اساس نرخ نفت کوره 380 فوب و با اعمال دو ضریب اصلاحی تعیین میگردد. با توجه به اسپرد خوب بین روغن پایه و لوبکات شرکت های روانکار در ماه های اخیر حاشیه سود خوبی داشته اند.

روند تغییرات اقلام بها نشان میدهد که در سال های با رشد نرخ دلار سهم مواد از ساختار بها به بالاترین میزان رسیده و عملا مبلغ بها را لوبکات خریداری تشکیل میدهد.

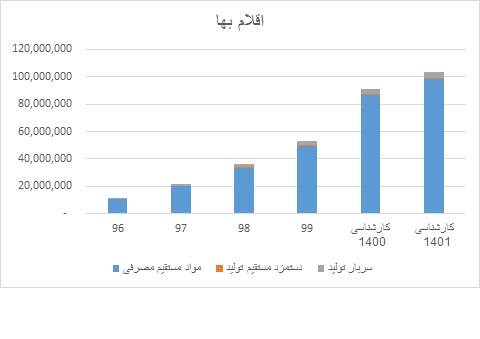

| مبلغ مصرف طی دوره | 97 | 98 | کارشناسی 99 | کارشناسی 1400 | کارشناسی 1401 | |

| سایر مواد افزودنی، بسته بندی و ملزومات | ریال | 2,933,378 | 4,772,430 | 9,783,229 | 14,866,872 | 16,688,955 |

| آیزروسایکل | میلیون ریال | 1,912,105 | 3,521,387 | 5,162,507 | 9,801,538 | 11,308,333 |

| لوب کات | میلیون ریال | 15,081,476 | 25,385,742 | 34,579,020 | 62,352,682 | 70,472,847 |

| 19,926,959 | 33,679,559 | 49,524,756 | 87,021,092 | 98,470,136 |

با توجه به مبلغ مواد و افزایش 20 درصدی نرخ دستمزد و افزایش عمدتا تورم محور هزینه های ثابت جدول به شرح ذیل پیش بینی میگردد:

| بهای تمام شده | 96 | 97 | 98 | 99 | کارشناسی 1400 | کارشناسی 1401 | کارشناسی 1402 |

| مواد مستقیم مصرفی | 10,327,594 | 19,926,959 | 33,679,559 | 49,524,756 | 87,021,092 | 98,470,136 | 111,425,151 |

| دستمزد مستقیم تولید | 69,907 | 490,157 | 582,121 | 640,363 | 767,572 | 921,086 | 1,105,304 |

| سربار تولید | 973,299 | 1,281,370 | 1,895,367 | 2,909,810 | 3,347,409 | 3,810,076 | 4,437,074 |

| جمع | 11,370,800 | 21,698,486 | 36,157,047 | 53,074,929 | 91,136,073 | 103,201,298 | 116,967,529 |

مهمترین نکته سایر درآمدهای شرکت مالکیت 2.59 درصدی شپنا میباشد که با توجه به سود آوری مناسب شپنا در سال گذشته و فرض ثبات اسپرد پالایشگاه و همچنین حفظ میزان درصد تقسیم، پیش بینی شده از این محل نیز سود شناسایی گردد.

پیش بینی صورت سود و زیان

صورت سود و زیان با توجه به توضیحات دو آیتم مهم فروش و بها به شرح زیر پیش بینی میگردد:

| دوره مالی | 96 | 97 | 98 | 99 | کارشناسی 1400 | کارشناسی 1401 |

| فروش | 17,219,937 | 30,581,245 | 47,358,995 | 71,803,812 | 134,855,385 | 160,152,882 |

| بهای تمام شده کالای فروش رفته | (10,927,551) | (20,005,438) | (36,139,507) | (51,460,357) | (88,266,391) | (103,201,298) |

| سود (زیان) ناخالص | 6,292,386 | 10,575,807 | 11,219,488 | 20,343,455 | 46,588,993 | 56,951,584 |

| هزینه های عمومی, اداری و تشکیلاتی | (2,311,902) | (2,061,134) | (2,573,270) | (4,113,188) | (5,307,683) | (6,249,275) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | 56,696 | 1,112,232 | 628,141 | (317,926) | 385,413 | 1,156,740 |

| سود (زیان) عملیاتی | 4,037,180 | 9,626,905 | 9,274,359 | 15,912,341 | 41,666,723 | 51,859,049 |

| هزینه های مالی | (181,126) | (13,580) | – | |||

| خالص سایر درامدها و هزینه های غیرعملیاتی | (234,725) | 487,294 | 1,016,571 | 1,809,764 | 3,727,914 | 6,441,208 |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | 3,621,329 | 10,100,619 | 10,290,930 | 17,722,105 | 45,394,638 | 58,300,257 |

| مالیات | (366,317) | (734,005) | (161,935) | (217,272) | (2,910,552) | (4,060,996) |

| سود (زیان) خالص | 3,255,012 | 9,366,614 | 10,128,995 | 17,504,833 | 42,484,085 | 54,239,261 |

| سود هر سهم پس از کسر مالیات | 3,100 | 1,561 | 1,688 | 313 | 759 | 969 |

| سرمایه | 1,050,000 | 6,000,000 | 56,000,000 | 56,000,000 | 56,000,000 | 56,000,000 |

| سود هر سهم بر اساس آخرین سرمایه | 58 | 167 | 181 | 313 | 759 | 969 |

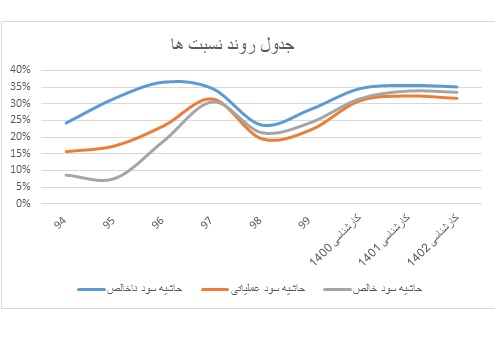

| حاشیه سود ناخالص | 37% | 35% | 24% | 28% | 35% | 36% |

| حاشیه سود عملیاتی | 23% | 31% | 20% | 22% | 31% | 32% |

| حاشیه سود خالص | 19% | 31% | 21% | 24% | 32% | 34% |

جدول تحلیل حساسیت:

تحلیل حساسیت سود 1400 با توجه به دو متغیر نرخ دلار و روغن پایه انجام شده که اطلاعات در جدول قابل مشاهده است:

| 759 | 160,000 | 180,000 | 200,000 | 220,000 | 240,000 | 260,000 | 280,000 | 300,000 |

| 700 | 492 | 518 | 544 | 570 | 597 | 623 | 649 | 675 |

| 800 | 533 | 564 | 596 | 627 | 658 | 689 | 721 | 752 |

| 900 | 574 | 611 | 647 | 683 | 720 | 756 | 793 | 829 |

| 1,000 | 615 | 657 | 698 | 740 | 782 | 823 | 865 | 906 |

| 1,100 | 657 | 703 | 750 | 797 | 843 | 890 | 937 | 983 |

| 1,200 | 698 | 749 | 801 | 853 | 905 | 957 | 1,008 | 1,060 |

| 1,300 | 739 | 796 | 853 | 910 | 966 | 1,023 | 1,080 | 1,137 |

مفروضات:

خلاصه مفروضات در نظر گرفته شده به این شرح است:

| مفروضات | کارشناسی 1400 | کارشناسی 1401 | کارشناسی 1402 |

| نرخ دلار | 222,705 | 250,000 | 280,000 |

| قیمت نفت برنت | 70 | 73 | 74 |

| نفت برنت مترمکعب دلار | 441.80 | 459.10 | 465.39 |

| هر تن نفت خام دلار | 552.25 | 573.87 | 581.73 |

| قیمت نفت -ریال تن | 122,989,601 | 143,467,813 | 162,885,100 |

| نرخ روانکار صادراتی | 222,018,773 | 255,007,131 | 288,611,871 |

| قیمت سایر به قیمت روانکار | 167% | 167% | 167% |

| قیمت محصولات جانبی به قیمت روانکار | 54% | 54% | 54% |

| نرخ محصولات جانبی صادراتی | 120,683,796 | 138,974,349 | 157,255,468 |

| نرخ سایر محصولات | 371,802,668 | 426,360,790 | 482,718,657 |

| نرخ خرید آیزوریسایکل-ریال | 119,314,736 | 139,181,069 | 158,018,179 |

| نرخ خرید آیزوریسایکل-دلار | 535.75 | 556.72 | 564.35 |

| نرخ نفت کوره- مترمکعب | 74,596,064 | 85,887,441 | 97,204,810 |

| نرخ نفت کوره- مترمکعب دلار | 335 | 344 | 347 |

| نفت کوره دلار تن | 362.90 | 372.21 | 376.12 |

| نرخ رشد تورم | 0.25 | 0.25 | 0.25 |

| نرخ رشد دستمزد | 0.20 | 0.20 | 0.20 |

نتیجه گیری

مهمترین عامل در سود آوری شرکت های صنعت اختلاف قیمت نرخ محصولات و نرخ لوبکات است در که در ماه های اخیر به بهترین میزان خود رسیده است. در صورت عدم تغییر بااهمیت در این اسپرد پیش بینی میگردد حوالی 76 تومان با سرمایه جدید محقق نماید که با توجه به میزان ممنوع بودن سهم و جا ماندگی از رشد کلیت بازار پتانسیل رشد خوبی تا متعادل شدن پیش رو دارد.

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]