آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی پتایر

مقدمه: مجتمع صنعتی آرتاویل تایر با برند گلدستون واقع در کیلومنر 6 جاده ادربیل به سردابه بزرگترین کارخانه تولید تایر با ظرفیت اسمی 30000 تن در سال درشمالغرب کشور

روند سوداوري پتایر:

| سال | سود هر سهم

(ريال) |

سود خالص

(ميليارد ريال) |

| 1396

|

176 | 387 |

| 1397 | 153 | 338 |

| 1398 | 857 | 1888 |

| 11399 | 3027 | 6664 |

شرکت با جهش خوبی در سود خود همراه که پیشبینی می شود این روند در سال 1400 هم ادامه داشته باشد

سود سازی 3 ماهه1400

| شرح | واقعی حسابرسي نشده | واقعی حسابرسی نشده

|

| سال مالي منتهي به | 1400،3،31 | 1399،3،31 |

| فروش | 3،240،569 | 1،300،939 |

| بهاي تمام شده كالاي فروش رفته | (2،268،398) | (1،127،288) |

| سود و زيان ناخالص | 972،171 | 173،651 |

| هزينه هاي عمومي اداري و تشكيلاتي | (144،843) | (63،358) |

| خالص ساير درامدهاي عملياتي | 14،372 | 466 |

| سود و زيان عملياتي | 841،700 | 110،759 |

| هزينه هاي مالي | (152،595) | (42،844) |

| درامد حاصل از سرمايه گذاريها | 12،402 | 1،618،181 |

| درامدها(هزينه هاي) متفرقه | 25،257 | 70،658 |

| سود(زيان)قبل از كسر ماليات | 726،764 | 1،756،754 |

| ماليات | (178،985) | 0 |

| سود و زيان پس از كسرماليات | 547،779 | 1،756،754 |

| سود هر سهم پس از كسر ماليات | 249 | 798 |

| سرمايه | 2،202،000 | 2،202،000 |

پارتا در 3 ماهه سال جاری به سود 249ریالی رسیده است شرکت در 3 ماهه امسال بر خلاف 3 ماهه سال قبل سود سرمایه گذاری ها را شناسایی نکرده است

توليدات و فروش شركت:

| نوع محصول | واحد | مقدار فروش سال 1400 | قيمت فروش هر تن سال 1400(واحد/تومان) | مقدار فروش4ماهه | قيمت فروش 4ماهه(واحد/ تومان) |

| تایر | تن | 32،000 | —- | 7،477 | 57،276،000 |

متوسط نرخ محصولات شرکت 58 میلیون تومان می باشد

بررسي بهاي تمام شده در شركت پارتا:

| نام | مبلغ(ميليون ريال) | درصد تاثري گذاري |

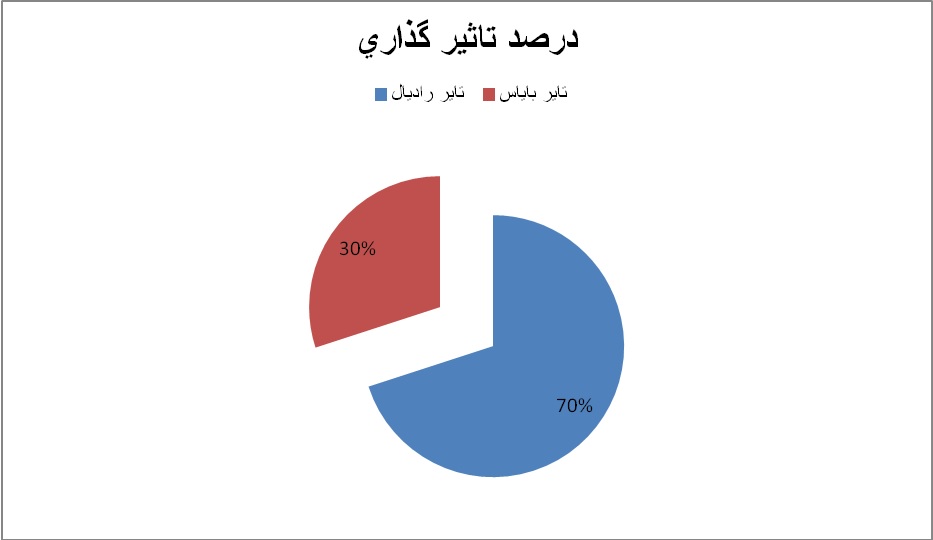

| مواد مستقيم | 10،500،000 | 85 |

| دستمزد مستقيم | 520،000 | 4 |

| سربار | 1،300،000 | 11 |

همانطور كه مشاهده ميشود مواد مستقيم عمده بهاي تمام شده شركت را تشكيل ميدهد

بررسي مواد اوليه در بهاي تمام شده پارتا:

شرکت در 3 ماهه17 درصد از بودجه مواد اولیه خود را پوشش داده است

هزينه هاي سربار(تاثير هدفمند كردن يارانه ها بر اين شركت):

برای سال 99 پیشبینی مصرف 7 میلیاردی انرژی را دارد تغییرات نرخ انرژی تاثیر چندانی بر شرکت ندارد

مصارف ارزي:

شرکت صادراتی ندارد

سهامداران عمده:

| نام سهامدار | درصد سهام |

| اشخاص حقیقی | 90 |

همانطور كه مشاهده ميشود سهام مديريتي شركت در اختيار اشخاص حقیقی مي باشد و شرکت سهام شناور چندانی نیز ندارد

طرح توسعه:

شرکت افزایش ظرفیت به میزان 20 درصد ظرفیت فعلی را داشته که باعث رشد بالایی در فروش شرکت می شود

سرمایه گذاری ها

| نام شركت | درصد مالكيت | بهای تمام شده(ميليون ريال) |

| لاستیک یزد | 53 | 104،000 |

| کربن سیمرغ | 48 | 58،000 |

نکته مهم در سرمایه گذاری های شرکت می باشد ارزش روز لاستیک یزد 1900 میلیارد تومان و ارزش روز کربن سیمرغ 700 میلیارد تومان جمعا 2600 میلیارد تومان می باشد

سال گذشته 208 میلیارد تومان و برای امسال با توجه به 3 برابر شدن سود تقسیمی لاستیک یزد انتظار تحقق سود 500 میلیارد تومانی را از سرمایه گذاری ها داریم

نتيجه گيري:

| نوع محصول | واحد | مقدار فروش سال 1400 | قيمت فروش هر تن سال 1400(واحد/تومان) | مقدار فروش4ماهه | قيمت فروش 4ماهه(واحد/ تومان) |

| تایر | تن | 32،000 | —- | 7،477 | 57،276،000 |

متوسط نرخ محصولات شرکت 58 میلیون تومان می باشد

بودجه کارشناسی:

| نوع محصول | واحد | مقدار فروش8 ماهه سال 1400 | قيمت فروش هر تن 8 ماهه سال 1400(واحد/تومان) |

| تایر | تن | 24،523 | 58،000،000 |

| فروش 4 ماهه میلیون ریال | 4،282،000 |

| فروش 8 ماهه میلیون ریال | 14،223،000 |

| جمع فروش میلیون ریال | 18،505،000 |

| شرح | پيشبيني حسابرسي نشده |

| سال مالي منتهي به | 1400،12،29 |

| فروش | 18،5050،000 |

| بهاي تمام شده كالاي فروش رفته | (12،320،000) |

| سود و زيان ناخالص | 6،185،000 |

| هزينه هاي عمومي اداري و تشكيلاتي | (600،000) |

| خالص ساير درامدهاي عملياتي | 70،000 |

| سود و زيان عملياتي | 5،655،000 |

| هزينه هاي مالي | (650،000) |

| درامد حاصل از سرمايه گذاريها | 5،000،000 |

| درامدها(هزينه هاي) متفرقه | 200،000 |

| سود(زيان)قبل از كسر ماليات | 10،205،000 |

| ماليات | (560،000) |

| سود و زيان پس از كسرماليات | 9،645،000 |

| سود هر سهم پس از كسر ماليات | 4،770 |

| سرمايه | 2،202،000 |

شرکت امسال جای دست یابی به سود 477 تومانی را دارا می باشد که با رشد تولید و فروش ناشی از طرح توسعه جدید این سود تا سطوح بالای 500 تومان جای رشد خواهد داشت

جمع بندی:

شرکت توان سود سازی بالایی داشته و رشد ادامه داری در قیمت محصولات خود را شاهد می باشد

شرکت حجم فروش بالایی داشته و حجم فروش به نسبت سرمایه در سطح قابل توجهی قرار داشته و همین امر اهرم خوبی در سهم را به وجود اورده است

داشتن طرح توسعه جدید با سرمایه گذاری عظیم از مهمترین پتانسیل های شرکت می باشد

با فرض سود 477 تومانی سهم ارزش ذاتی 3400 تومانی دارد

سهم ارزش بازار 6098 میلیاردی داشته که 2600 میلیارد تومان ان ناشی از سرمایه گذاری ها بوده و ارزش بازار واقعی شرکت 3500 میلیارد تومان است

شرکت اعلام نموده قصد افزایش سرمایه از تجدید ارزیابی دارایی های بلند مدت(کرین سیمرغ و لاستیک یزد) و زمین و ساختمان را دارد

شرکت 2600 میلیارد تومان مازاد سرمایه گذاری های بلند مدت دارد حداقل 400 تا 600 میلیارد تومان هم دارایی های ملکی که جمعا تجدید ارزیابی 3000 الی 3200 میلیارد معادل 1300 الی 1400 درصدی خواهد داشت

خبر تجدید ارزیابی سبب جهش قیمتی سهم خواهد شد

| ماه | فروش سال 1400 میلیارد تومان | فروش سال 99 میلیارد تومان |

| فروردین | 82 | 31،8 |

| اردیبهشت | 158،4 | 78،3 |

| خرداد | 158،6 | 65،2 |

| تیر | 104،2 | 99،4 |

| جمع | 428،2 | 214،2 |

فروش 4 ماهه امسال با جهش100درصدی داشته که نشان از روند صعودی بسیار خوبی در فروش دارد

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]