آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی پتروشیمی شیراز

مقدمه: پتروشیمی شیراز در حال حاضر ظرفيت اسمی واحدهای توليدی شركت برابر با 3284720 تن در سال می باشد این شرکت در زمینه تولید اوره و متانول و برخی مواد پتروشیمی فعال می باشد

سود اوري شركت طي سالهاي اخير:

| سال | سود هر سهم

(ريال) |

سود خالص

(ميليارد ريال) |

| 1397 | 127 | 649 |

| 1398 | 253 | 1293 |

| 1399 | 607 | 3097 |

سود شركت طی سالهای اخیر با روند رو به رشد خوبی همراه شده است

سود سازی 3 ماهه1400:

| شرح | واقعی حسابرسي نشده | واقعی حسابرسي نشده |

| سال مالي منتهي به | 400،3،31 | 1300،3،31 |

| فروش | 17،062،160 | 12،952،398 |

| بهاي تمام شده كالاي فروش رفته | (7،332،667) | (5،045،914) |

| سود و زيان ناخالص | 9،729،493 | 7،906،484 |

| هزينه هاي عمومي اداري و تشكيلاتي | (1،382،886) | (846،213) |

| خالص ساير درامدهاي عملياتي | 347،924 | 182،590 |

| سود و زيان عملياتي | 8،694،531 | 7،242،861 |

| هزينه هاي مالي | (236،559) | (389،191) |

| درامد حاصل از سرمايه گذاريها | 0 | 0 |

| درامدها(هزينه هاي) متفرقه | (1،540،834) | (2،135،801) |

| سود(زيان)قبل از كسر ماليات | 6،917،138 | 4،716،869 |

| ماليات | (415،028) | (424،903) |

| سود و زيان پس از كسرماليات | 6،502،110 | 4،291،966 |

| سود هر سهم پس از كسر ماليات | 1،275 | 842 |

| سرمايه | 5،100،000 | 5،100،000 |

شركت برای 3 ماهه سال1400 به سود 1275 ریالی رسیده که بیش از 51 درصد از دوره مشابه سال قبل بیشتر است

بررسي سرفصل فروش شركت:

| نوع محصول | مقدار فروش(تن)

سال1400 |

قيمت فروش (هر تن /تومان)

سال 1400

|

مقدار فروش(تن

4ماهه سال1400 |

قيمت فروش (هر تن /تومان)4 ماهه

سال1400

|

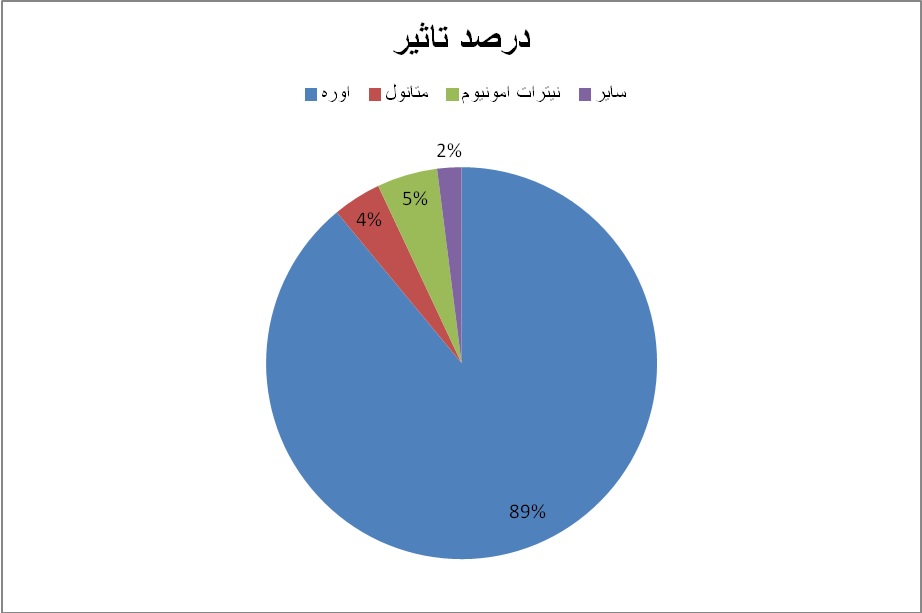

| اوره | 560،000 | —- | 43،332 | 4،600،000 |

| نیترات امونیوم | 198،000 | —- | 16،500 | 3،330،000 |

| متانول | 75،000 | —- | 5،239 | 5،593،000 |

| اوره صادراتی | 921،600 | —- | 111،845 | 6،284،000 |

| متانول صادراتی | 12،500 | —- | 2،022 | 6،668،000 |

اخرین نرخ فروش اوره داخلی در سطوح 4600 تومان و اوره صادراتی در سطوح 6،600،000 تومان می باشد

تاثير محصولات شركت در سبد فروش:

بررسي بهاي تمام شده در شركت پتروشيمي شیراز

| نام | مبلغ(ميليون ريال) | درصد تاثري گذاري |

| مواد مستقيم | 17،716،000 | 44 |

| دستمزد مستقيم | 1،450،000 | 4 |

| سربار | 21،040،000 | 52 |

همانطور كه مشاهده ميشود عمده بهاي تمام شده شركت را مواد اولیه و هزينه هاي سربار تشكيل ميدهد

مواد مستقيم:

مواد اوليه شركت شامل گاز كه از طبيعي می باشد

شرکت در 3 ماهه موفق به پوشش 11 درصد مواد اولیه خود شده است

صادرات و واردات شركت و ميزان تاثير نرخ ارز بر سود شیراز:

| نوع ارز | مبلغ ارزی | مبلغ ریالی |

| دارایی های ارزی(دلار) | 4،087،000 | 911،000 |

| دارایی ارزی(درهم) | 22،807،000 | 1،387،000 |

| بدهی ارزی(ی.رو) | 51،130،000 | 13،184،000 |

شرکت هم دارایی ارزی مناسبی داشته و هم به واسطه طرح توسعه بدهی ارزی بالایی دارد که در حال تسویه می باشد

تركيب سهامداران عمده:

| نام سهامدار | درصد سهام |

| گسترش نفت و گاز پارسيان | 50،6 |

| مدبران اقتصاد | 28،3 |

| هلدینگ خلیج فارس | 6 |

طرح های توسعه های:

شرکت طرح توسعه خاصی ندارد

نتيجه گيري:

| نوع محصول | مقدار فروش(تن)

سال1400 |

قيمت فروش (هر تن /تومان)

سال 1400

|

مقدار فروش(تن

4ماهه سال1400 |

قيمت فروش (هر تن /تومان)4 ماهه

سال1400

|

| اوره | 560،000 | —- | 43،332 | 4،600،000 |

| نیترات امونیوم | 198،000 | —- | 16،500 | 3،330،000 |

| متانول | 75،000 | —- | 5،239 | 5،593،000 |

| اوره صادراتی | 921،600 | —- | 111،845 | 6،284،000 |

| متانول صادراتی | 12،500 | —- | 2،022 | 6،668،000 |

اخرین نرخ فروش اوره داخلی در سطوح 4600 تومان و اوره صادراتی در سطوح 6،600،000 تومان می باشد

بودجه کارشناسی:

| نوع محصول | مقدار فروش(تن)8 ماهه

سال1400 |

قيمت فروش (هر تن /تومان)8 ماهه

سال 1400

|

| اوره | 516،668 | 4،600،000 |

| نیترات امونیوم | 181،500 | 3،300،000 |

| متانول | 69،760 | 5،600،000 |

| اوره صادراتی | 809،755 | 6،600،000 |

| متانول صادراتی | 10،478 | 6،800،000 |

اخرین نرخ فروش اوره داخلی در سطوح 4600 تومان و اوره صادراتی در سطوح 6،000،000 تومان می باشد

| فروش 4 ماهه میلیون ریال | 10،325،000 |

| فروش 8 ماهه میلیون ریال | 87،817،000 |

| جمع فروش میلیون ریال | 98،142،000 |

بودجه کارشناسی:

| شرح | پيشبيني حسابرسي نشده |

| سال مالي منتهي به | 1400،12،29 |

| فروش | 98،142،000 |

| بهاي تمام شده كالاي فروش رفته | (40،207،000) |

| سود و زيان ناخالص | 57،935،000 |

| هزينه هاي عمومي اداري و تشكيلاتي | (5،400،000) |

| خالص ساير درامدهاي عملياتي | 1،400،000 |

| سود و زيان عملياتي | 53،935،000 |

| هزينه هاي مالي | (900،000) |

| درامد حاصل از سرمايه گذاريها | 0 |

| درامدها(هزينه هاي) متفرقه | (6،000،000) |

| سود(زيان)قبل از كسر ماليات | 47،035،000 |

| ماليات | (2،700،000) |

| سود و زيان پس از كسرماليات | 44،335،000 |

| سود هر سهم پس از كسر ماليات | 8،693 |

| سرمايه | 5،100،000 |

شرکت پتانسیل رساندن سود خود به سطوح 870 تومان را دارد

جمع بندی:

سهم توان سود سازی بالایی داشته و حتی توان رسیدن به سود 900 تومانی هم دارا می باشد

سهم پی بر ای بالای 8 داشته که نسبت بالایی می باشد

سهم رشد بالایی داشته و فعلا توجیه بنیادی ندارد و سهم در قیمت های مناسبی قرار دارد هم از نظر سود سازی و هم ارزش بازاری سهم قیمت خوبی دارد

| ماه | فروش سال 1400 میلیارد تومان | فروش سال 99 میلیارد تومان |

| فروردین | 490،4 | 355،9 |

| اردیبهشت | 637،9 | 354،6 |

| خرداد | 577،6 | 380،5 |

| تیر | 1032،5 | 199 |

| جمع | 2738،6 | 1494،2 |

شرکت در 4 ماهه رشد83 درصدی فروش را داشته است

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]