آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی سرمايه گذاري توسعه ملي

مقدمه: سرمايه گذاري توسعه ملي از شركتهاي زير مجموعه بانك ملي ميباشد اين شركت با سرمايه 450 ميليارد توماني خود در بازار سرمايه فعاليت ميكند

روند سوداوري سالهاي اخير سهم:

| سال | سود هر سهم

(ريال) |

سود خالص

(ميليارد ريال) |

| 1396 | 491 | 2221 |

| 1397 | 590 | 2655 |

| 1398 | 993 | 4470 |

| 1399 | 3093 | 13918 |

سود وتوسم طی سالهای اخیر همواره در سطوح بالایی قرار داشته و فروش سهام سود خوبی نصیب شرکت نمودهاست

اخرین وضعیت سود سازی وتوسم

| شرح | واقعي 3 ماهه حسابرسي نشده | واقعي 3ماهه حسابرسي شده |

| سال مالي منتهي به | 99،12،30 | 98،12،29 |

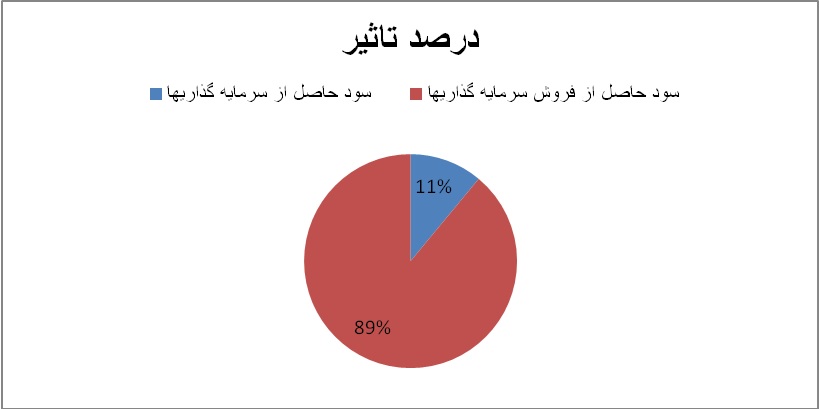

| سود حاصل از سرمايه گذاري | 250،473 | 78،526 |

| سود حاصل از فروش سرمايه گذاري | 395،620 | 2،187،384 |

| سود حاصل از ساير فعاليتها | 0 | 0 |

| جمع درامدها | 646،093 | 2،265،910 |

| هزينه هاي عمومي و اداري | (35،973) | (21،281) |

| خالص درامدها(هزينه هاي عملياتي) | 0 | 0 |

| سود و زيان عملياتي | 610،120 | 2244،629 |

| هزينه مالي | (43) | (2،114) |

| درامدها(هزينه هاي) متفرقه | (4) | 0 |

| سود(زيان)قبل از كسر ماليات | 610،073 | 2،242،515 |

| ماليات | 0 | 0 |

| سود و زيان پس از كسر ماليات | 610،073 | 2،242،515 |

| سود هر سهم پس از كسر ماليات | 136 | 498 |

| سرمايه | 4،500،000 | 4،500،000 |

شرکت برای 3 ماهه سال مالی 99 به سود 136 ریالی دست یافته است که این سود 73 درصد کمتر از دوره مشابه سال قبل است

کیفیت سود شرکت:

همانطور که مشاهده می شود بخش عمده سود شرکت ناشی از فروش سرمایه گذاری ها بوده و دارای کیفیت بالایی نمی باشد

پرتفوی بورسی:

| نام شركت | درصد مالكيت | بهاي تمام شده

(هرسهم ريال) |

ارزش بازار

(هر سهم ريال) |

افزايش (كاهش) ارزش |

| سرمايه گذاري مسكن | 9،3 | 1،205 | 4،320 | 1،600،000 |

| فولاد مبارکه | 2/. | 776 | 11،000 | 5،000،000 |

| بانک ملت | 3/. | 2،314 | 4،200 | 1،100،000 |

| بورس اوراق بهادار | 2،5 | 38 | 25،600 | 2،600،000 |

| نفت بهران | 1،8 | 896 | 11،400 | 2،400،000 |

| شفا دارو | 5،5 | 3،711 | 40،100 | 240،000 |

| جمع | —- | —- | —– | 29،000،000 |

*همانطور كه مشاهده ميشود در پرتفوي سرمايه گذاري توسعه ملي از سهام بنیادی تشکیل شده است

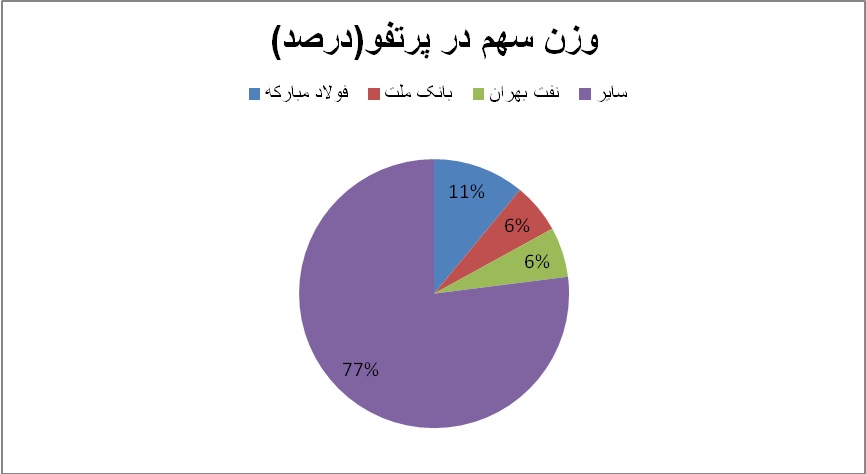

تركيب سبد و درصد تاثير گذاري پرتفوي بورسي:

همانطور كه مشاهده ميشود وتوسم دارای پرتفوی متنوعی می باشد

بررسي شركتهاي غير بورسي در پرتفوي وتوسم:

| نام شركت | درصد مالكيت | بهاي تمام شده

(ميليون ريال) |

ارزش كارشناسي

(ميليون ريال) |

| صندوق اعتماد کارگزاری بانک ملی | 8 | 175،000 | 175،000 |

| صندوق کیان | 0 | 80،000 | 80،000 |

| قند نقش جهان | 1 | 105،000 | 105،000 |

| ساير | — | 149،900 | 149،900 |

| جمع | — | 509،900 | 509،900 |

همانطور كه مشاهده ميشود شركتهاي غير بورسي تاثيري در پرتفوي وتوسم ندارند و حجم سرمايه گذاري اين شركت در شركتهاي غير بورسي عمدتا اوراق خزانه و صندوق های سرمایه گذاری است

سهامداران عمده:

| نام سهامدار | درصد سهام |

| گروه توسعه ملی | 58،2 |

| بانك ملي | 26،7 |

| صندوق بازارگردانی | 1،4 |

سهام مدیریتی شرکت در اختیار گروه توسعه ملی می باشد

محاسبه ان ای وی وتوسم:

| جمع تفاوت ارزش بازار سرمايه گذاري هاي بورسي نسبت به بهاي تمام شده | 29،000،000 |

| جمع تفاوت ارزش براوردي سرمايه گذاريهاي غير بورسي نسبت به بهاي تمام شده | 0 |

| جمع حقوق صاحبان سهام | 9،800،000 |

| ذخيره كاهش ارزش سرمايه گذاريها | 0 |

| تعداد سهام شركت | 4،500،000،000 |

| NAV | 862 |

| ضريب NAV | 80% |

| ارزش ذاتي | 690 |

همانطور که مشاهده میشود قیمت فعلی سهام شرکت در سطوح 82 درصد از ان ای وی خود در حال معامله است

مدل ارزش گذاري سهم بر اساس مدل p/nav:

اين شاخص مشخص ميكند كه قيمت سهم نسبت به ارزش دارايي هاي شركت در چه مرتبه اي قرار دارد:

اين نسبت معمولا براي شركتهاي سرمايه گذاري بين7. تا 9. ميباشد كه اگر اين نسبت كمتر از عدد يك باشد نشانگر پايين بودن ارزش گذاري سهم كمتر از ارزش ذاتي ان ميباشد

اين نسبت در توسعه ملي حدود 8. ميباشد

برآورد سود شرکت:

عمده سود شرکت طی سالهای اخیر از طریق فروش سرمایه گذاری ها حاصل می شود به طوری که در 6 ماهه سال 1400 حدود128،3 میلیارد معادل 28 تومان سود فروش سرمایه گذاری ها داشته است شرکت 76 میلیارد تومان معادل 17 تومان هم سود سرمایه گذاری ها محقق کرده است که جمعا در 6 ماهه با کسر هزینه ها به سود 44 تومانی رسیده است

دلیل بالا بودن قیمت سهام شرکت نیز توان سود سازی بالا می باشد

جمع بندی:

هر چه در گزارشات ماهانه شاهد تحقق سود بالاتری ناشی از فروش سرمایه گذاری ها باشیم شرکت توان رشد قیمتی بالاتری در راستای سود سازی خود دارد سهم مقاومت های720 . 760 تومانی دارد

نفت بهران سرمایه گذاری مسکن و فولاد مبارکه از سهام اصلی پرتفوی بورسی شرکت می باشند شرکت داریا پرتفوی بورسی مستعد و بنیادی خوبی می باشد که سود نقدی بالایی از این پرتفو نصیبش می شود

شرکت قیمت بالایی داشته و چندان جذابیتی فعلا برای خرید ندارد و فعلا روند سهم نوسانی ارزیابی می شود

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]