آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی شركت غلتك سـازان سپاهان

مقدمه: شركت غلتك سـازان سپاهان بعنوان يك مجموعه تخصصي و كيفي با هـدف ريخته گري قطعات سنگين و فوق سنگين چدنی و فولادي ، با ظرفيت توليد سـاليانه 20 هزار تن انواع قطعات چدني وفولادي تا وزن 100 تن و همچنين 150 هزار تن شمش فولادي به روش ريخته گري مداوم در زميني به مساحت 40 هزار متر مربع همراه با 14 هزار متر مربع سالنهاي توليدي تاسيس گرديد.

روند سوداوري غلطک سازان:

| سال | سود هر سهم

(ريال) |

سود خالص

(ميليارد ريال) |

| 1397 | 545 | 327 |

| 1398 | 867 | 520 |

| 1399 | 2536 | 1522 |

سود اوري شركت طي سالهاي اخير با روند صعودی خوبی همراه و این روند در سال 99 نیز ادامه داشته است

واقعی 12 ماهه سال99:

| شرح | واقعی 12 ماهه حسابرسي نشده | واقعی12 ماهه حسابرسي نشده

|

| سال مالي منتهي به | 99،12،30 | 98،12،29 |

| فروش | 13،899،228 | 5،645،518 |

| بهاي تمام شده كالاي فروش رفته | (11،849،436) | (4،951،232) |

| سود و زيان ناخالص | 2،049،792 | 694،286 |

| هزينه هاي عمومي اداري و تشكيلاتي | (353،871) | (111،049) |

| خالص ساير درامدهاي عملياتي | 540 | (1،179) |

| سود و زيان عملياتي | 1،696،461 | 582،058 |

| هزينه هاي مالي | (109،892) | (35،531) |

| درامد حاصل از سرمايه گذاريها | (1،881) | 5،040 |

| درامدها(هزينه هاي) متفرقه | 12،315 | 10،844 |

| سود(زيان)قبل از كسر ماليات | 1،597،003 | 562،411 |

| ماليات | (44،614) | (42،426) |

| سود و زيان پس از كسرماليات | 1،521،889 | 519،985 |

| سود هر سهم پس از كسر ماليات | 2،536 | 867 |

| سرمايه | 600،000 | 600،000 |

این شرکت در 12 ماهه امسال با سرمایه جدید 60 میلیاردی به سود 2536ریالی دست یافته که به نسبت دوره مشابه سال قبل رشد 193درصدی داشته است

توليدات و فروش شركت:

| نوع محصول | واحد | مقدار فروش سال 1400 | قيمت فروش هر تن سال 1400(واحد/تومان) | مقدار فروش2 ماهه | قيمت فروش 2ماهه(واحد/ تومان) |

| شمش | تن | 200،000 | —- | 29،363 | 11،700،000 |

| قطعات | تن | 4،000 | —- | 648 | 23،327،000 |

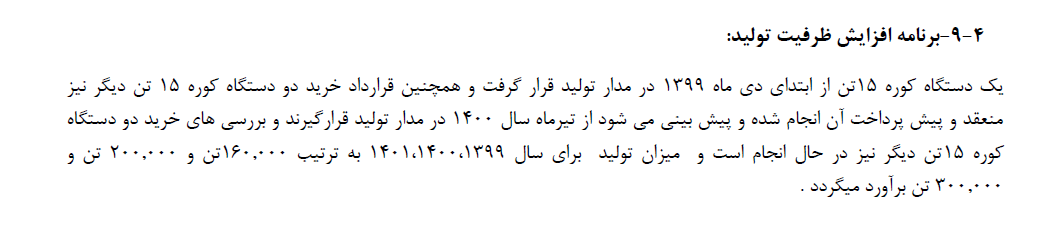

با افزوده شدن کوره جدید در دی ماه 99 تولید شرکت برای سال 99 به 156 هزار تن رسیده 2 کوره دیگر در تیرماه سال جاری به بهره برداری می رسد و شرکت علاوه بر این 3 کوره برنامه خرید 2کوره دیگر را دارد تا جمع کوره های جدید شرکت به 5 عدد برسد و برای سال جاری انتظار تولید 200 هزار تنی و برای سال اینده انتظار تولید 300 هزار تنی شمش را دارد که نشان از روند جهشی تولید می باشد

اخرین نرخ فروش شمش 12میلیون تومان می باشد

ترکیب سبد فروش:

شمش محصول اصلی شرکت بوده و به نوعی شرکت فولاد ساز محسوب می شود

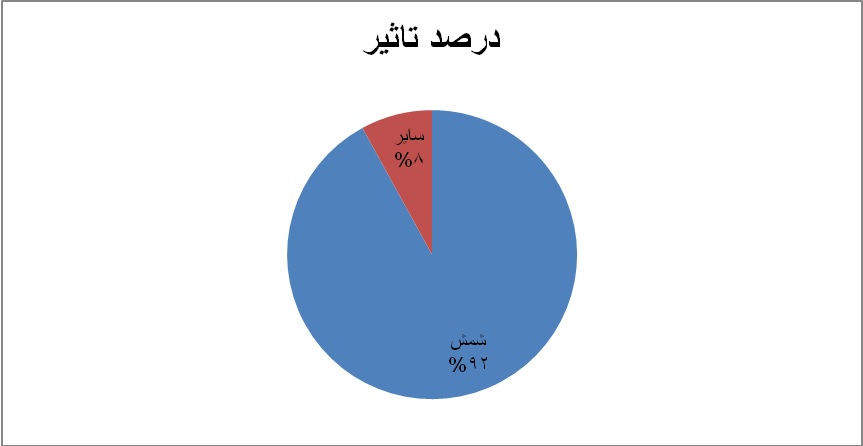

بررسي بهاي تمام شده در شركت غلطک سازان:

| نام | مبلغ(ميليون ريال) | درصد تاثري گذاري |

| مواد مستقيم | 19،000،000 | 89 |

| دستمزد مستقيم | 260،000 | 1 |

| سربار | 2،160،000 | 10 |

همانطور كه مشاهده ميشود مواد اولیه عمده بهاي تمام شده شركت را تشكيل ميدهد

بررسي مواد اوليه در بهاي تمام شده غلطک سازان:

با توجه به ماهیت فولاد سازی شرکت آهن آلات ذوبی و اهن اسفنجی بوده که تماما از داخل کشور تامین میشود

شرکت رشد 90 درصدی را برای مواد اولیه در سال جاری پیشبینی کرده است

دارایی های ارزی:

شرکت یک سوم محصولات خود را صادر و در ماهه نیز به دلیل بالاتر بودن نرخ های صادراتی عمده محصولاتش را صادر کرده است

| نوع ارز | مبلغ ارزی | مبلغ ریالی |

| دارایی های ارزی(دلار) | 573،000 | 134،000 |

طرح های توسعه ای:

سهامداران عمده:

| نام سهامدار | درصد سهام |

| چدن سازان | 56،6 |

| صندوق لوتوس پارسیان | 1،5 |

| سرمایه مدار | 1،3 |

همانطور كه مشاهده ميشود سهام مديريتي شركت در اختيار چدن سازان میباشد

نتيجه گيري:

| نوع محصول | واحد | مقدار فروش سال 1400 | قيمت فروش هر تن سال 1400(واحد/تومان) | مقدار فروش2 ماهه | قيمت فروش 2ماهه(واحد/ تومان) |

| شمش | تن | 200،000 | —- | 29،363 | 11،700،000 |

| قطعات | تن | 4،000 | —- | 648 | 23،327،000 |

با افزوده شدن کوره جدید در دی ماه 99 تولید شرکت برای سال 99 به 156 هزار تن رسیده 2 کوره دیگر در تیرماه سال جاری به بهره برداری می رسد و شرکت علاوه بر این 3 کوره برنامه خرید 2کوره دیگر را دارد تا جمع کوره های جدید شرکت به 5 عدد برسد و برای سال جاری انتظار تولید 200 هزار تنی و برای سال اینده انتظار تولید 300 هزار تنی شمش را دارد که نشان از روند جهشی تولید می باشد

اخرین نرخ فروش شمش 12میلیون تومان می باشد

| نوع محصول | واحد | مقدار فروش 10 ماهه سال 1400 | قيمت فروش هر تن 10 ماهه سال 1400(واحد/تومان) |

| شمش | تن | 170،637 | 12،000،000 |

| قطعات | تن | 3،352 | 23،500،000 |

| فروش 2 ماهه میلیون ریال | 3،636،000 |

| فروش 10 ماهه دوم سال میلیون ریال | 21،263،000 |

| جمع فروش میلیون ریال | 24،899،000 |

کارشناسی:

| شرح | پيشبيني حسابرسي نشده |

| سال مالي منتهي به | 1400،12،29 |

| فروش | 24،899،000 |

| بهاي تمام شده كالاي فروش رفته | (21،400،000) |

| سود و زيان ناخالص | 3،499،000 |

| هزينه هاي عمومي اداري و تشكيلاتي | (400،000) |

| خالص ساير درامدهاي عملياتي | 0 |

| سود و زيان عملياتي | 3،099،000 |

| هزينه هاي مالي | (120،000) |

| درامد حاصل از سرمايه گذاريها | 1،000 |

| درامدها(هزينه هاي) متفرقه | 15،000 |

| سود(زيان)قبل از كسر ماليات | 2،995،000 |

| ماليات | (90،000) |

| سود و زيان پس از كسرماليات | 2،905،000 |

| سود هر سهم پس از كسر ماليات | 4،841 |

| سرمايه | 600،000 |

شرکت توانایی تعدیل مثبت و رسیدن به سود 484 تومانی را داراست

جمع بندی:

شرکت به واسطه ارزش جایگزینی رشد خوبی خواهد داشت

سهم اکنون با پی بر ای 5،8 مرتبه ای معامله می شود

شهم اکنون مصرف مواد اولیه 55 درصد آهن اسفنجی و 45 درصد ضایعات فلزی می باشد

شرکت وضعیت بنیادی خوبی داشته و با توجه به طرح های توسعه ای اینده خوبی هم دارد

سهم حمایت 2600 و اهداف قیمتی 3200 و 3600 تومانی داشته و جز سهام بنیادی مناسب و کم ریسک محسوب می شود

| ماه | فروش سال 1400 میلیارد تومان | فروش سال99 میلیارد تومان |

| فروردین | 223،6 | 44،4 |

| اردیبهشت | 140 | 96،5 |

| جمع | 363،6 | 140،8 |

شرکت با رشد خوب157 درصدی فروش در 2ماهه امسال به نسبت دوره مشابه سال قبل همراه داشته است

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]