آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی نورد و قطعات فولادی

مقدمه:نورد و قطعات فولادی با سرمایه 14 میلیارد تومان و ظرفیت 145 هزارتن در زمینه تولید انواع ورق های فولادی به روش ذوب آهن قراضه فعالیت می کند

روند سوداوري سهم طي سالهاي گذشته:

| سال | سود هر سهم

(ريال) |

سود خالص

(ميليارد ريال) |

| 1396 | 687 | 100 |

| 1397 | (420) | (60) |

| 1398 | 4539 | 654 |

| 1399 | 20964 | 3019 |

سرمایه پایین و فروش بالا سبب شده تا شرکت در سال 99 با تحولات سنگینی در سود سازی خود همراه شود

سود سازی سال12 ماهه99:

| شرح | واقعی حسابرسي نشده | واقعی حسابرسي نشده |

| سال مالي منتهي به | 99،12،30 | 98،12،29 |

| فروش | 14،540،171 | 6،444،053 |

| بهاي تمام شده كالاي فروش رفته | (11،367،139) | (5،620،270) |

| سود و زيان ناخالص | 3،173،032 | 823،783 |

| هزينه هاي عمومي اداري و تشكيلاتي | (189،293) | (97،383) |

| خالص ساير درامدهاي عملياتي | 108،318 | 4،464 |

| سود و زيان عملياتي | 3،092،057 | 730،864 |

| هزينه هاي مالي | (6،351) | (54،020) |

| درامد حاصل از سرمايه گذاريها | 49،982 | 14،545 |

| درامدها(هزينه هاي) متفرقه | 211،967 | 75،069 |

| سود(زيان)قبل از كسر ماليات | 3،347،655 | 766،458 |

| ماليات | (328،778) | (112،787) |

| سود و زيان پس از كسرماليات | 3،018،877 | 653،671 |

| سود هر سهم پس از كسر ماليات | 20،964 | 4،539 |

| سرمايه | 144،000 | 144،000 |

فنورد با سرمايه 14 ميليارد تومان در 12 ماهه امسال به سود20964 ریالی رسیده که رشد 362 درصدی به نسبت دوره مشابه سال قبل داشته است

توليدات و فروش شركت:

شركت ظرفیت تولید و فروش140 هزار تنی انواع ورق را دیده است

| نوع محصول | مقدار فروش(تن)

سال1400 |

قيمت فروش (هر تن/ تومان)

1400

|

مقدار فروش(تن) 2ماهه

|

قيمت فروش (هر تن/تومان)

2ماهه

|

| انواع ورق فولادی | 140،000 | —– | 17،820 | 15،168،000 |

آخرین نرخ فروش شرکت در سطوح 18،000تومان قرار داشته است

مصارف ارزي:

شرکت برای سال 1400 پیشبینی هیچگونه واردات و صادراتی ندارد

بررسي بهاي تمام شده در شركت نورد و قطعات فولادی:

| نام | مبلغ(ميليون ريال) | درصد تاثري گذاري |

| مواد مستقيم | 10،179،000 | 81 |

| دستمزد مستقيم | 210،000 | 2 |

| سربار | 2،111،000 | 17 |

همانطور كه مشاهده ميشود عمده بهاي تمام شده شركت مربوط به مواد اوليه می باشد كه در ادامه به بررسی سرفصل مهم بهاي تمام شده ميپردازيم:

مواد مستقيم:

مواد اوليه مصرفي شركت اسلب و ضایعات اهنی باشد شرکت هم اکنون قیمت قراضه 11 میلیون تومان در هر تن می باشد

شرکت مصرف 124 هزار تن اهن قراضه و 20 هزار تن شمش و 30 میلیارد تومان فروالیاژ را دارد دارد که جمع مواد اولیه شرکت به 1520 میلیارد تومان و رشد 502 میلیارد تومانی مواد اولیه را داریم

طرح هاي توسعه اي:

| نام طرح | براورد سرمايه گذاري | درصد پيشرفت طرح تاكنون | سال بهره برداري | ||

| مبلغ ميليون ريال | نام ارز | مبلغ ارزي | |||

| پروژه ccm | 27،000 | —- | —- | 99 | در شرف بهره برداری |

این طرح امکان تولید سالانه 120 هزار تن اسلب از اهن قراضه را به شرکت می دهد و شرکت می تواند به جای ورق اقدام به تولید اسلب نماید

سهامداران عمده:

| نام سهامدار | درصد سهام |

| شین کیش | 13،5 |

| سهامداران حقیقی | 60 |

مالکیت شرکت در اختیار سهامداران حقیقی می باشد

نتیجه گیری:

| نوع محصول | مقدار فروش(تن)

سال1400 |

قيمت فروش (هر تن/ تومان)

1400

|

مقدار فروش(تن) 2ماهه

|

قيمت فروش (هر تن/تومان)

2ماهه

|

| انواع ورق فولادی | 140،000 | —– | 17،820 | 15،168،000 |

آخرین نرخ فروش شرکت در سطوح 18،000تومان قرار داشته است

| نوع محصول | مقدار فروش(تن) باقی مانده

سال1400 |

قيمت فروش (هر تن/ تومان) باقی مانده

1400

|

| انواع ورق فولادی | 122،180 | 18،000،000 |

| فروش2 ماهه میلیون ریال | 2،706،000 |

| فروش 10 ماهه میلیون ریال | 21،993،000 |

| جمع فروش میلیون ریال | 24،699،000 |

بدین ترتیب انتظار تحقق بودجه ذیل را داریم:

| شرح | پيشبيني حسابرسي نشده |

| سال مالي منتهي به | 1400،12،29 |

| فروش | 24،699،000 |

| بهاي تمام شده كالاي فروش رفته | (17،520،000) |

| سود و زيان ناخالص | 7،179،000 |

| هزينه هاي عمومي اداري و تشكيلاتي | (250،000) |

| خالص ساير درامدهاي عملياتي | 40،000 |

| سود و زيان عملياتي | 6،969،000 |

| هزينه هاي مالي | (2،000) |

| درامد حاصل از سرمايه گذاريها | 60،000 |

| درامدها(هزينه هاي) متفرقه | 20،000 |

| سود(زيان)قبل از كسر ماليات | 7،047،000 |

| ماليات | (600،000) |

| سود و زيان پس از كسرماليات | 6،447،000 |

| سود هر سهم پس از كسر ماليات | 44،770 |

| سرمايه | 144،000 |

شرکت جای تعدیل مثبت بسیار خوبی را داشته و میتواند به سود 4470 این سود تا سطوح4800 تومان هم جای رشد دارد

جمع بندی:

شرکت به دلیل سرمایه پایین و اندک خود دارای اهرم بالای رشد سوداوری می باشد

همچنین شرکت به تازگی طرح توسعه ای را به ثمر رسانده که عمده شمش مورد نیاز خود را تهیه و تمام محصولات تولیدیش از تبدیل قراضه حاصل خواهد شد که دارای حاشیه سود بهتری به نسبت خرید بخشی از مواد اولیه به صورت شمش می باشد

سرمایه اندک شرکت و حجم فروش بالا سبب تغییرات جدی در سود هر سهم می شود

شرکت به دلیل سرمایه اندک 14 میلیاردی شایعات افزایش سرمایه 2000 درصدی از تجدید ارزیابی را دارد

با توجه به سود 2000 تومانی سال 99 و سود محدوده 4500 تومانی امسال ارزش ذاتی 26 الی 28 هزار تومانی را دارد

شرکت تقسیم سود خوبی در مجمع خود نیز خواهد داشت

سهم اخیرا تا قیمت های 30 هزار تومان رشد و با اصلاح 50 درصدی به کف قیمتی 15 هزار تومانی رسیده است

شرکت ارزش بازار 2200 میلیاردی دارد که برای شرکت فولادی با ظرفیت 140 هزار تن ارزش بازار پایینی می باشد

بدین ترتیب سهم هم از نظر سود سازی هم ارزش بازاری و هم تجدید ارزیابی جای رشد قیمتی خوبی دارد

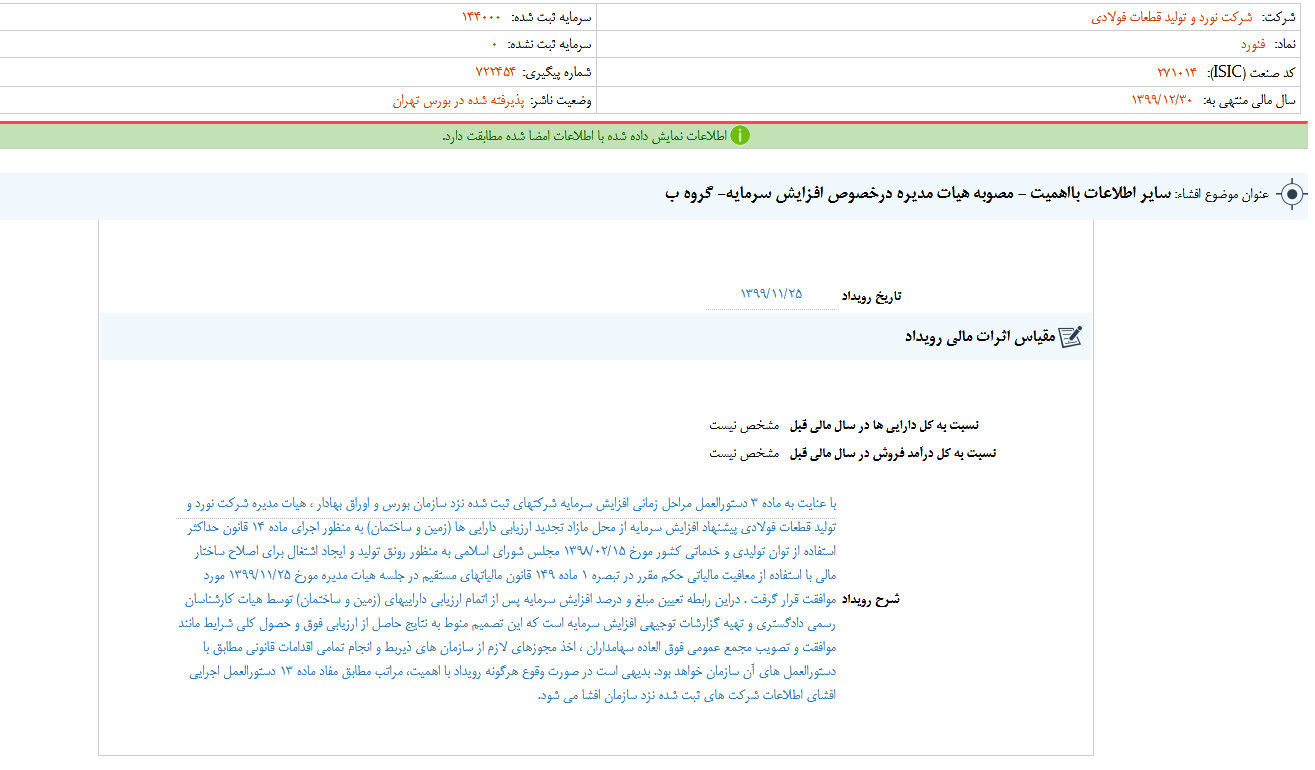

سهم برنامه افزایش سرمایه از تجدید ارزیابی را به تصویب هیئت مدیره خود رسانده و در حال ارزیابی دارایی های خود می باشد با توجه به سرمایه اندک 14 میلیاردی رقم تجدید ارزیابی بالا می باشد

| ماه | فروش سال 1400 میلیارد تومان | فروش سال 99 میلیارد تومان |

| فروردین | 121،7 | 10،3 |

| اردیبهشت | 148،9 | 124،7 |

| جمع | 270،6 | 135 |

فروش شرکت با رشد 101 درصَدی در 2 ماهه امسال به نسبت دوره مشابه سال قبل همراه شده است

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]