آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی فولاد هرمزگان و برآورد سود سال مالی 1400

نگاهی به عملکرد تولید و فروش

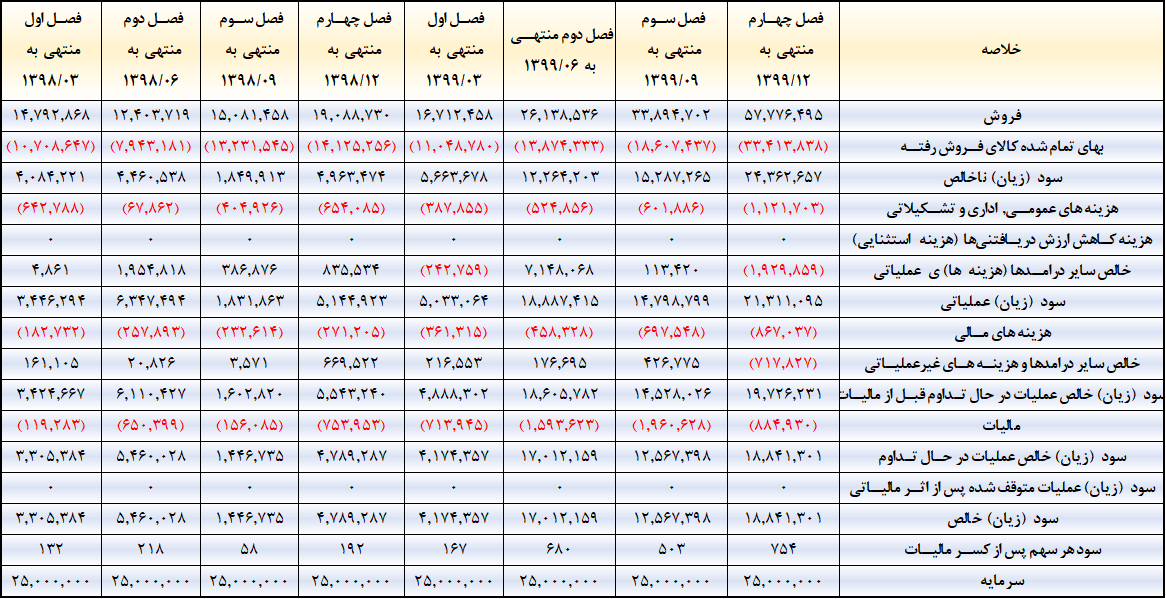

در سال مالی 1399 و در مجموع عملکرد 12 ماهه، 13410 میلیارد تومان فروش داشته است که میانگین فروش ماهانه شرکت 1121 میلیارد تومان بوده است. در سال مالی 1400 و در پایان اردیبهشت، 3308 میلیارد تومان فروش داشته است. وضعیت تولید و فروش شرکت به شرح جدول ذیل است:

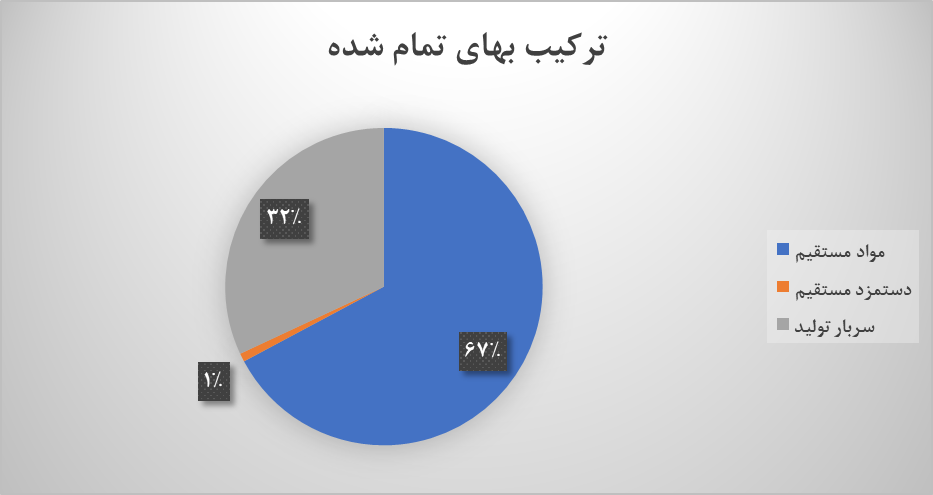

بهای تمام شده کالای فروش رفته:

همانطور که در جداول بالا ملاحظه می نمایید، هزینه مواد مستقیم و هزینه سربار تولید، بیشترین سهم را در بهای تمام شده هرمز ایفا می نمایند.

بررسی عملکرد فصلی شرکت از سال مالی 1398:

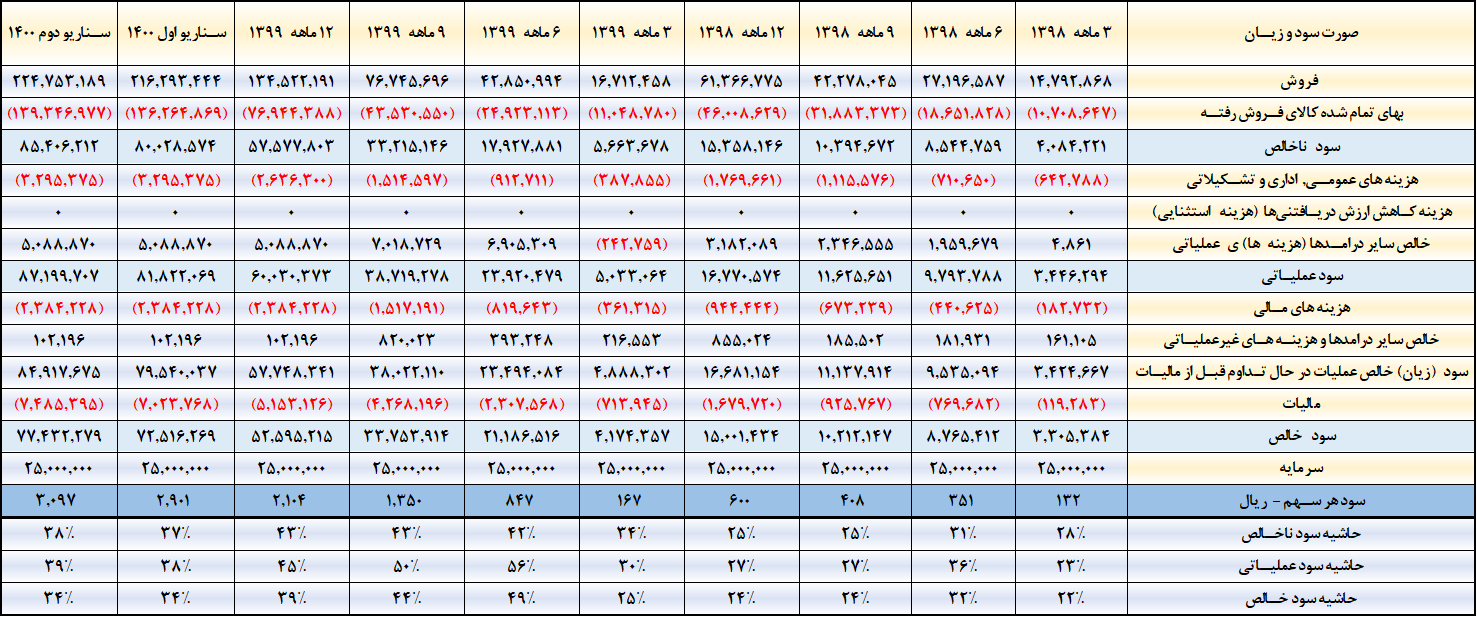

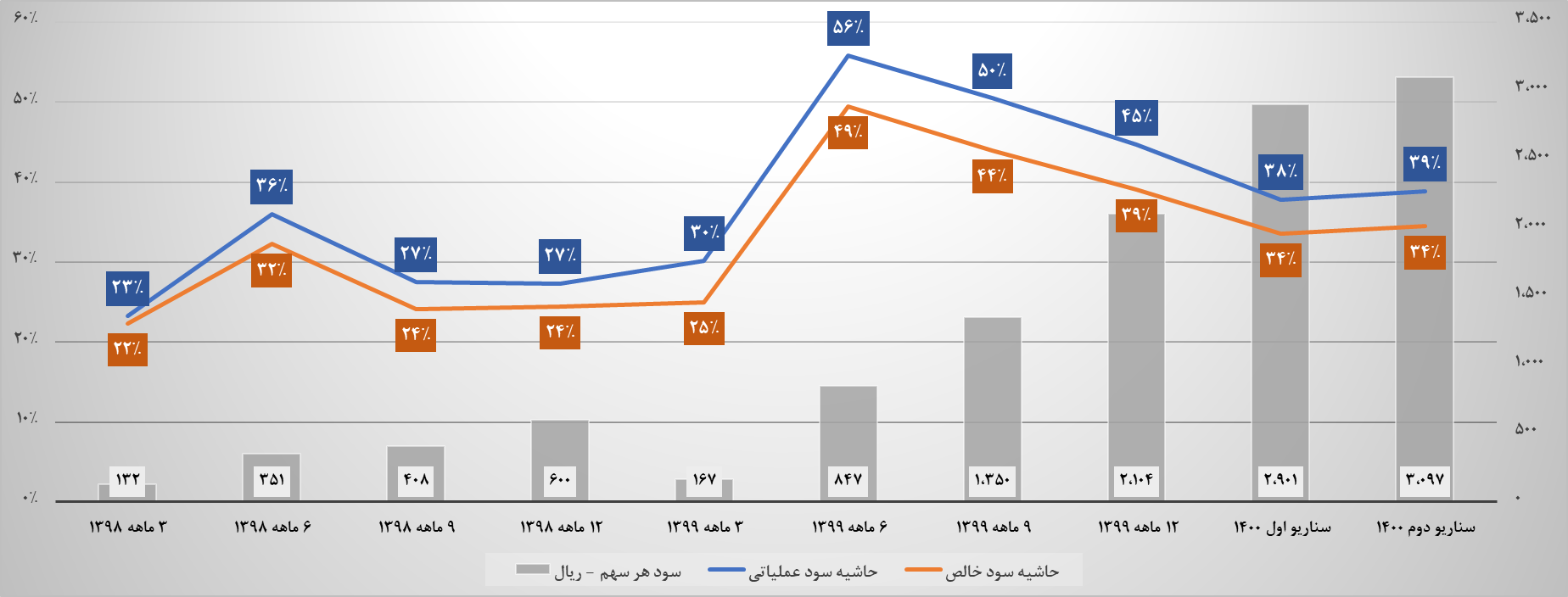

شرکت درسال مالی 1398، فصل اول به سود 132 ریالی، در فصل دوم به سود 218 ریالی، در فصل سوم به سود 558 ریالی و در فصل چهارم به سود 192 ریالی رسیده است. اما در سال مالی 1399 و فصل اول به سود 167 ریالی و در فصل دوم به سود 680 ریالی و در فصل سوم یه سود 503 ریالی و در فصل چهارم به سود 754 ریالی رسیده است.

پیش بینی سود سال مالی 1400

سناریو اول:

- مقدار فروش همانند سال 1399 منظور شده است.

- نرخ فروش اسلب 650 دلار و دلار 23 هزار تومان منظور شده است.

- نرخ مواد اولیه با ضرایب جدید و همانند نرخ های بورس کالا منظور شده است.

- نرخ تورم برای هزینه های عمومی و اداری 25 درصد منظور شده است.

- سایر موارد متناسب با عملکرد 12 ماهه 1399 منظور شده است.

سناریو دوم:

- مقدار فروش همانند سال 1399 منظور شده است.

- نرخ فروش اسلب 680 دلار و دلار 23 هزار تومان منظور شده است.

- نرخ مواد اولیه با ضرایب جدید و همانند نرخ های بورس کالا منظور شده است.

- نرخ تورم برای هزینه های عمومی و اداری 25 درصد منظور شده است.

- سایر موارد متناسب با عملکرد 12 ماهه 1399 منظور شده است.

با توجه به مفروضات فوق برای سال مالی 1400 برآورد اولیه سود شرکت در حدود 300 تومان به ازای هر سهم می باشد.

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]