[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل تکنیکال شرکت سیمان خوزستان (سخوز)

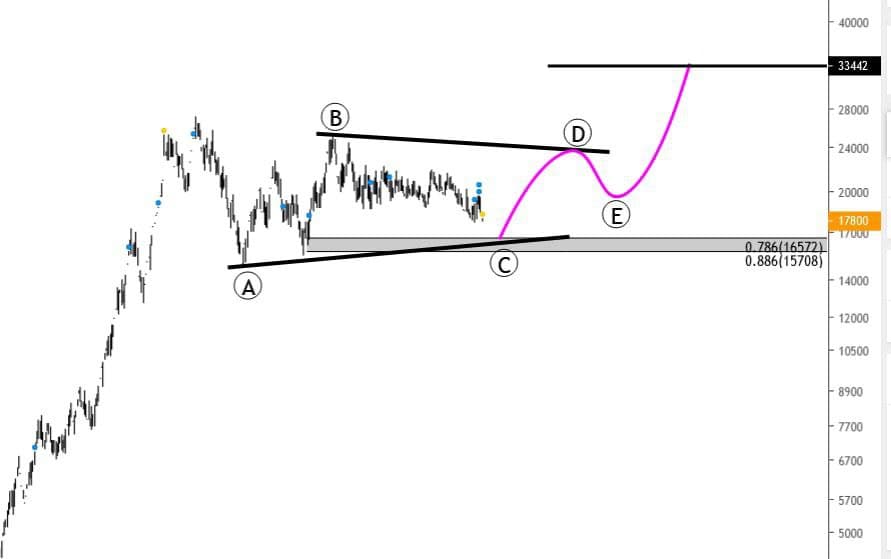

سخوز موج سی به پایان رسیده و رشد سهم در قالب d شروع خواهد شد . برگشت سهم از حمایت 1650 محتمل است و اولین هدف سقف تاریخی است . حوالی 2500 تومان که در پیک قبلی موفق به شکست آن نشده است .

گزارش مجمع سخوز

در مجمع شرکت سیمان خوزستان، به ازای هر سهم 220 تومان سود یعنی 84 درصد سود شرکت تقسیم شده و گزارش مجمع آن به شرح زیر است

?در سال مالی گذشته علی رغم مشکلات تامین قطعات یدکی، قطعی برق و گاز و سایر مسائل موجود، شرکت توانست 95 درصد ظرفیت اسمی تولید داشته باشد و میزان تولید از بودجه ی درنظر گرفته شده و تولید سال قبلی، بیشتر بوده است.

? در سال جاری تصمیم بر این است که محصولات شرکت در بورس کالا معامله شود و علاوه بر فروش داخلی، این امید می رود که سیمان صادراتی و کلینکر نیز به رینگ صادراتی بورس کالا وارد شود که موجب کاهش اثر قیمت گذاری دستوری بر فروش شرکت می شود.

?ساخت یک سیلوی 14 هزار تنی در دستور کار قرار دارد که به صادرات شرکت کمک می کند.

?در رابطه با سیمان العماره، این شرکت هم اکنون در 90 درصد ظرفیت خود مشغول به کار است. در سال گذشته مشکلاتی از قبیل بسته شدن مرز چذابه، مشکلات امنیتی موجود در منطقه نزدیک به 200 هزار تن آسیاب سیمان انجام شد اما امسال با کاهش مشکلات، هدف گذاری بر تولید و تحویل 500 هزار تن محصول است که با توجه به این که سال مالی شرکت میلادی است، به نظر می رسد این هدف تحقق یابد. العماره پس از کاهش هزینه های حمل کلینکر از سیمان خوزستان تا عراق و هزینه های گمرک، به ازای هر تن تولید سیمان، 5 دلار سود محقق می کند که با حساب سهم سخوز از این شرکت، سود مناسبی عاید شرکت می شود. همچنین تاکید بر این است که از لحاظ مالکیت هیچ گونه ریسکی متوجه سهامداران سیمان خوزستان نیست.

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]