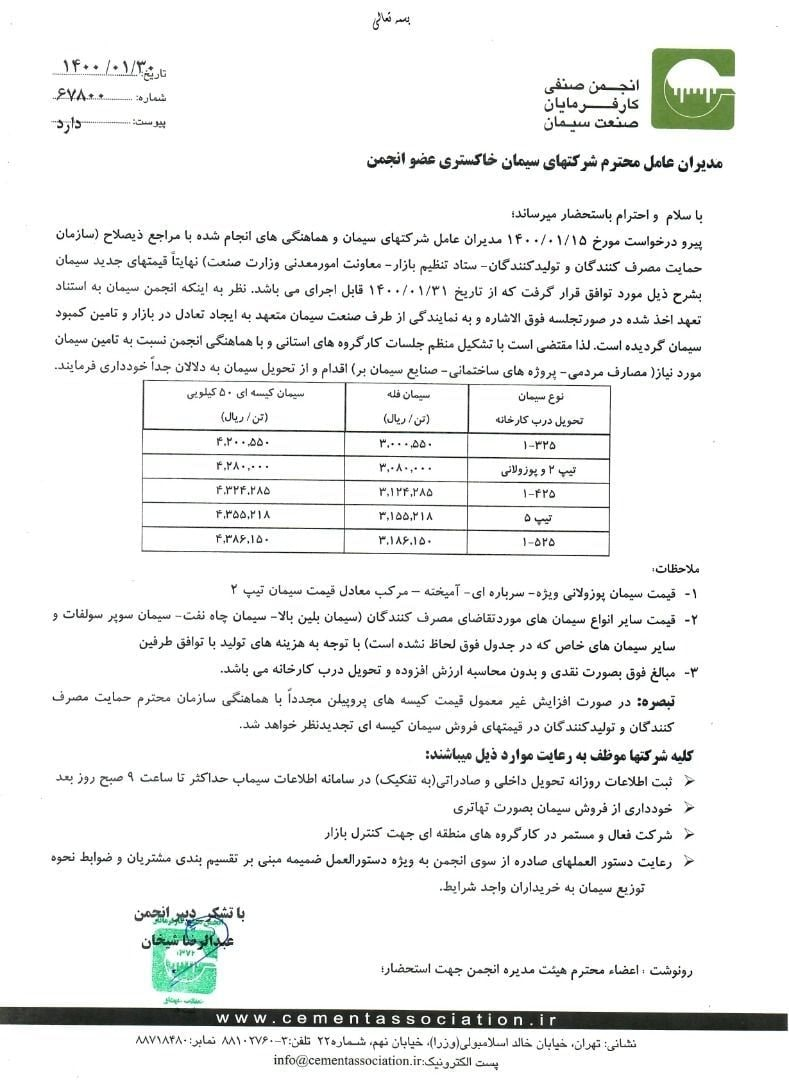

آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی سيمان دورود

مقدمه: سيمان دورود يكي از شركتهاي كوچك صنعت سيمان كشور و به عنوان یکی از قدیمیترین واحدهای استان لرستان با ظرفیت 1،1 میلیون تن در حال فعالیت می باشد

روند سوداوري درود:

| سال | سود هر سهم

(ريال) |

سود خالص

(ميليارد ريال) |

| 1396 | (30) | (19) |

| 1397 | 77 | 50 |

| 1398 | 143 | 92 |

| 1399 | 307 | 197 |

سيمان دورود طي سالهاي اخير با روند رو به رشد خوبی در سود همراه شده است

سود سازی 12 ماهه 99

| شرح | واقعی حسابرسی نشده | واقعی حسابرسی نشده

|

| سال مالي منتهي به | 99،12،29 | 98،12،29 |

| فروش | 2،469،110 | 1،387،217 |

| بهاي تمام شده كالاي فروش رفته | (1،758،804) | (1،122،448) |

| سود و زيان ناخالص | 710،306 | 264،869 |

| هزينه هاي عمومي اداري و تشكيلاتي | (399،172) | (184،665) |

| خالص ساير درامدهاي عملياتي | 0 | 0 |

| سود و زيان عملياتي | 311،134 | 80،104 |

| هزينه هاي مالي | (67،274) | (66،109) |

| درامد حاصل از سرمايه گذاريها | 1،640 | 1،518 |

| درامدها(هزينه هاي) متفرقه | (3،120) | 76،457 |

| سود(زيان)قبل از كسر ماليات | 242،370 | 91،970 |

| ماليات | (45،123) | 0 |

| سود و زيان پس از كسرماليات | 197،247 | 91،970 |

| سود هر سهم پس از كسر ماليات | 307 | 143 |

| سرمايه | 641،697 | 641،697 |

شرکت در 12 ماهه امسال به سود 307 ریالی رسیده که با رشد 116 درصدی سود خود همراه شده است

توليدات شركت و قيمت فروش محصولات سيمان دورود:

توليدات شركت سيمان دورود اغلب سيمان تيپ2 و پوزولانی ميباشد

| نوع محصول | مقدار فروش(تن)

سال 1400 |

قيمت فروش (هر تن/تومان)

سال1400 |

مقدار فروش(تن)

1ماهه1400 |

قيمت فروش (هر تن/تومان)

1ماهه1400

|

| سيمان تيپ2 کیسه | 323،500 | —- | 32،144 | 325،000 |

| سیمان تیپ 2 فله | 270،000 | —- | 11،105 | 237،000 |

| سیمان تیپ 5 کیسه | 41،000 | —- | 0 | 0 |

| سیمان پوزولانی کیسه | 27،500 | —- | 0 | 0 |

| کاینکصذ صادراتی تیپ5 | 90،000 | —- | 4،952 | 482،000 |

| کلینکر صادراتی تیپ2 | 135،000 | —- | 7،332 | 494،000 |

شرکت فروش 312،7میلیاردی را در نظر گرفته که در یک ماهه پوشش6 درصدی داشته است

اخرین نرخ ها به شرح ذیل تغییر یافته است

بررسي بهاي تمام شده در شركت سيمان دورود:

| نام | مبلغ(ميليون ريال) | درصد تاثري گذاري |

| مواد مستقيم | 239،000 | 11 |

| دستمزد مستقيم | 330،000 | 15 |

| سربار | 1،650،000 | 74 |

همانطور كه مشاهده ميشود عمده بهاي تمام شده شركت مربوط به هزينه هاي سربار ميباشد كه در ادامه به برسي اين هزينه ميپردازيم

مصارف انرژي و اثار اجراي طرح تحول:

شرکت سالانه شرکت سالانه حدود 22میلیارد تومان هزینه انرژی دارد که برای سال 1400 با توجه به رشد نرخ انرژی این رقم در سطوح مناسب 34 میلیاردی در نظر گرفته شده است

سهامداران عمده شركت:

| نام سهامدار | درصد سهام |

| سيمان فارس و خوزستان | 37،9 |

| اشخاص حقیقی | 3،2 |

سهام مديريتي شركت در اختيار هلدينگ سيمان فارس و خوزستان ميباشد

نتيجه گيري:

| نوع محصول | مقدار فروش(تن)

سال 1400 |

قيمت فروش (هر تن/تومان)

سال1400 |

مقدار فروش(تن)

1ماهه1400 |

قيمت فروش (هر تن/تومان)

1ماهه1400

|

| سيمان تيپ2 کیسه | 323،500 | —- | 32،144 | 325،000 |

| سیمان تیپ 2 فله | 270،000 | —- | 11،105 | 237،000 |

| سیمان تیپ 5 کیسه | 41،000 | —- | 0 | 0 |

| سیمان پوزولانی کیسه | 27،500 | —- | 0 | 0 |

| کاینکصذ صادراتی تیپ5 | 90،000 | —- | 4،952 | 482،000 |

| کلینکر صادراتی تیپ2 | 135،000 | —- | 7،332 | 494،000 |

شرکت فروش 312،7میلیاردی را در نظر گرفته که در یک ماهه پوشش6 درصدی داشته است

بودجه کارشناسی:

| نوع محصول | مقدار فروش(تن)11ماهه

سال 1400 |

قيمت فروش (هر تن/تومان)11ماهه

سال1400 |

| سيمان تيپ2 کیسه | 291،350 | 428،000 |

| سیمان تیپ 2 فله | 258،900 | 308،000 |

| سیمان تیپ 5 کیسه | 41،000 | 420،000 |

| سیمان پوزولانی کیسه | 27،500 | 308،000 |

| کاینکصذ صادراتی تیپ5 | 85،500 | 482،000 |

| کلینکر صادراتی تیپ2 | 128،000 | 494،000 |

| فروش 1 ماهه میلیون ریال | 191،000 |

| فروش 11 ماهه میلیون ریال | 3،345،000 |

| جمع فروش میلیون ریال | 3،536،000 |

بودجه کارشناسی:

| شرح | پيشبيني حسابرسي نشده |

| سال مالي منتهي به | 1400،12،30 |

| فروش | 3،536،000 |

| بهاي تمام شده كالاي فروش رفته | (2،219،000) |

| سود و زيان ناخالص | 1،317،000 |

| هزينه هاي عمومي اداري و تشكيلاتي | (551،000) |

| خالص ساير درامدهاي عملياتي | 0 |

| سود و زيان عملياتي | 766،000 |

| هزينه هاي مالي | (70،000) |

| درامد حاصل از سرمايه گذاريها | 2،000 |

| درامدها(هزينه هاي) متفرقه | 0 |

| سود(زيان)قبل از كسر ماليات | 698،000 |

| ماليات | (32،000) |

| سود و زيان پس از كسرماليات | 666،000 |

| سود هر سهم پس از كسر ماليات | 1،038 |

| سرمايه | 641،697 |

شرکت توانایی رسیدن به سود 103 الی 104 تومانی را دارا می باشد

جمع بندی:

شرکت به دلیل افزایش نرخ اخیر جای تعدیل مثبت و رشد سود خوبی دارد اما همچنان فیمت و پی بر ای سهم بالا بوده و تنها ارزش بازار شرکت پایین است

شرکت قصد فعالیت با ظرفیت 81 درصدی را برای سال جاری دارد

شرکت امسال قصد صادرات کلینکر را داشته که منجر به افزایش ظرفیت شرکت شده است

از دید بنیادی فعلا سهم نیاز به اصلاح داشته و در بین سیمانی ها گزینه ایده الی نیم باشد

| ماه | فروش سال 1400 میلیارد تومان | فروش سال99 میلیارد تومان |

| فروردین | 19،1 | 7،8 |

فروش شرکت در 1 ماهه با جهش سنگین 145 درصدی همراه شده است

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]