آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی سيمان هگمتان

مقدمه: سيمان هگمتان يكي از بزرگترين شركتهاي توليد كننده سيمان با ظرفيت سالانه 2 ميليون تن سيمان تيپ 2 ميباشد همچنين اين شركت با صادرات سالانه 700 هزار تن سيمان يكي از بزرگترين صادر كنندگان سيمان به كشور عراق نيز ميباشد

که طی سالهای اخیر هم فروش داخلی و هم صادراتی شرکت با افت قابل توجهی همراه شده است

روند سوداوري سهگمت:

| سال | سود هر سهم

(ريال) |

سود خالص

(ميليارد ريال) |

| 1396 | 392 | 197 |

| 1397 | 212 | 155 |

| 1398 | 834 | 608 |

همانطور که مشاهده میشود روند سوداوری شرکت طی سالهای اخیر با شیب کاهشی همراه شده است اما در سال 98 شرکت با رشد خوبی در سود خود همراه شده است

سود سازی 9 ماهه 99:

| شرح | واقعی حسابرسي نشده | واقعی حسابرسي نشده

|

| سال مالي منتهي به | 99،7،30 | 98،7،30 |

| فروش | 3،160،671 | 2،169،651 |

| بهاي تمام شده كالاي فروش رفته | (1،423،536) | (1،176،446) |

| سود و زيان ناخالص | 1،737،135 | 993،205 |

| هزينه هاي عمومي اداري و تشكيلاتي | (330،712) | (335،047) |

| خالص ساير درامدهاي عملياتي | (19،930) | (13،717) |

| سود و زيان عملياتي | 1،386،493 | 644،441 |

| هزينه هاي مالي | (114،564) | (130،135) |

| درامد حاصل از سرمايه گذاريها | 4،475 | 56،176 |

| درامدها(هزينه هاي) متفرقه | 22،835 | 1،255 |

| سود(زيان)قبل از كسر ماليات | 1،229،239 | 571،737 |

| ماليات | (194،314) | (111،280) |

| سود و زيان پس از كسرماليات | 1،104،925 | 460،457 |

| سود هر سهم پس از كسر ماليات | 1،516 | 631 |

| سرمايه | 728،789 | 728،789 |

سيمان هگمتان در 9 ماهه با سرمایه چدید به سود1516 ریالی رسیده که این سود با رشد 140 درصدی به نسبت دوره مشابه سال قبل همراه شده است

توليد و فروش شركت:

| نوع محصول | مقدار فروش(تن)

سال 99 |

قيمت فروش (هر تن)

سال 99(تومان) |

مقدار فروش(تن)

12ماهه |

قيمت فروش (هر تن) 12ماهه (تومان) |

| کلینکر | 234،000 | —- | 224،000 | 109،200 |

| سيمان داخلی | 1،350،000 | —- | 1،332،000 | 221،200 |

| کلینکر صادراتی | 306،000 | —- | 245،850 | 395،000 |

شرکت در 12 ماهه به فروش 418،6 میلیاردی رسیده است

بررسي بهاي تمام شده در شركت سيمان هگمتان:

| نام | مبلغ(ميليون ريال) | درصد تاثري گذاري |

| مواد مستقيم | 696،000 | 34 |

| دستمزد مستقيم | 72،000 | 2 |

| سربار | 1،302،000 | 64 |

همانطور كه مشاهده ميشود عمده بهاي تمام شده شركت مربوط به هزينه هاي سربار ميباشد كه در ادامه به برسي اين هزينه ميپردازيم

مصارف انرژي :

شركت مصرف بالايي در انرژي برق و گاز دارد این شرکت برای سال 99 پیشبینی مصرف انرژی به میزان 36 میلیارد تومانی را دارد

سهامداران عمده شركت:

| نام سهامدار | درصد سهام |

| سيمان تهران | 67،9 |

| بیمه البرز | 2،2 |

| صندوق سرمایه گذاری سینا بهگزین | 2 |

مالكيت عمده سهام شركت در اختيار سيمان تهران ميباشد همچنين شركت حدود 30 درصد سهام شناورازاد دارد

مصارف و منابع ارزی:

| نوع ارز | مبلغ ارزی | مبلغ ریالی |

| دارایی های ارزی(دلار) | 1،046،000 | 70،500 |

سرمایه گذاری ها:

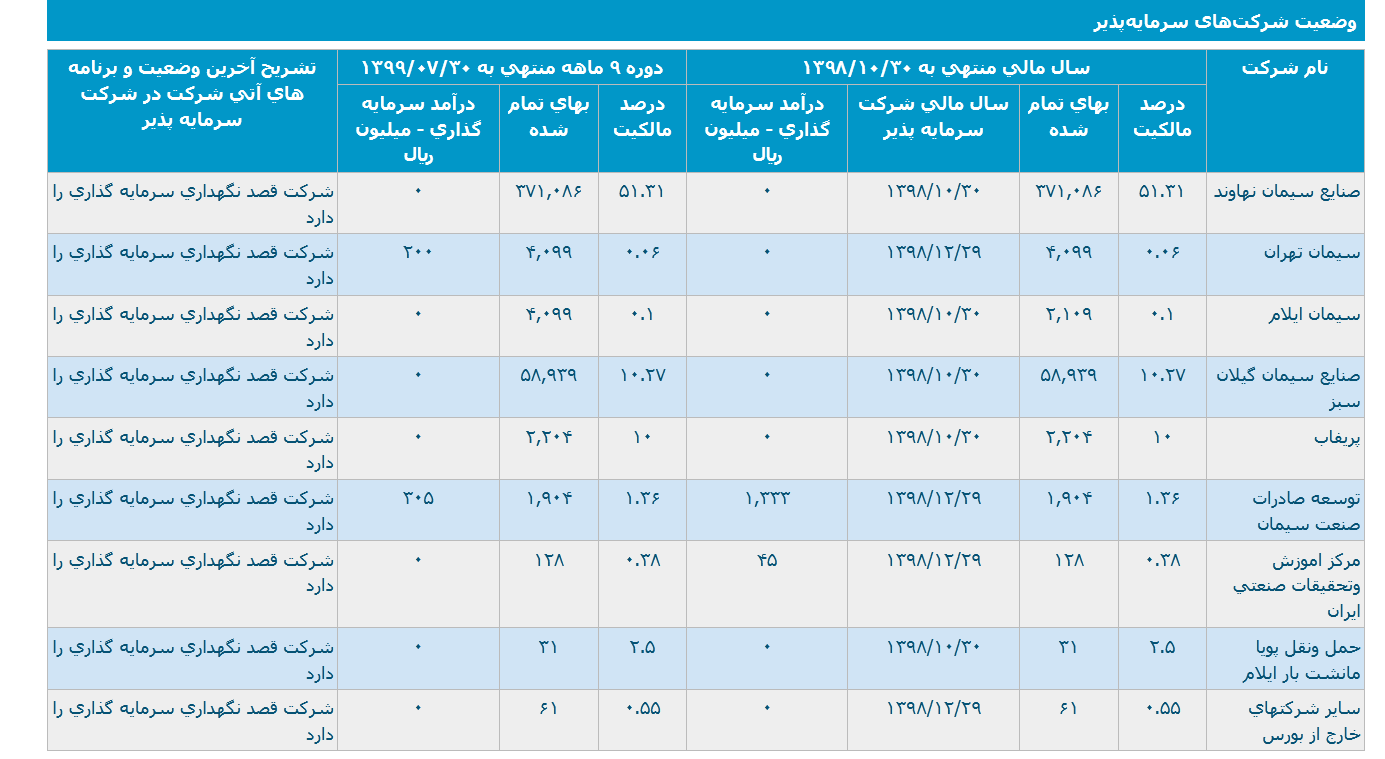

عمده سرمایه گذاری های شرکت مالکیت 51 درصدی در سیمان نهاوند می باشد

برای سیمان نهاوند پیشبینی سود 30 میلیاردی می شود با توجه به زیان انباشته این شرکت انتظار تقسیم سودی برای سال جاری نمی رود

نتيجه گيري:

| نوع محصول | مقدار فروش(تن)

سال 99 |

قيمت فروش (هر تن)

سال 99(تومان) |

مقدار فروش(تن)

12ماهه |

قيمت فروش (هر تن) 12ماهه (تومان) |

| کلینکر | 234،000 | —- | 224،000 | 109،200 |

| سيمان داخلی | 1،350،000 | —- | 1،332،000 | 221،200 |

| کلینکر صادراتی | 306،000 | —- | 245،850 | 395،000 |

شرکت در 12 ماهه به فروش 418،6 میلیاردی رسیده است

| شرح | پيشبيني حسابرسي نشده |

| سال مالي منتهي به | 99،10،30 |

| فروش | 4،186،000 |

| بهاي تمام شده كالاي فروش رفته | (2،071،000) |

| سود و زيان ناخالص | 2،115،000 |

| هزينه هاي عمومي اداري و تشكيلاتي | (450،000) |

| خالص ساير درامدهاي عملياتي | (30،000) |

| سود و زيان عملياتي | 1،635،000 |

| هزينه هاي مالي | (155،000) |

| درامد حاصل از سرمايه گذاريها | 6،000 |

| درامدها(هزينه هاي) متفرقه | 25،000 |

| سود(زيان)قبل از كسر ماليات | 1،511،000 |

| ماليات | (228،200) |

| سود و زيان پس از كسرماليات | 1،282،800 |

| سود هر سهم پس از كسر ماليات | 1،760 |

| سرمايه | 728،789 |

شرکت جای رسیدن به سود 176 تومانی را دارا می باشد که این سود تا 180 الی 185 تومان می تواند افزایشی باشد

جمع بندی:

شرکت برای سال 99 تولید و فروش 1،8 میلیون تنی سیمان و کلینکر را دارد در صورتی که ظرفیت عملی شرکت 2 میلیون تن بوده است که ظرفیت مناسبی می باشد

سهم از نظر ارزش جایگزینی جای رشد بیشتر قیمتی را تا سطوح 2600 تومان را دارا می باشد

رشد دلار می تواند به رشد سود سازی شرکت کمک شایانی نماید

برای سال اینده شرکت سود 250 تومانی خواهد داشت

سهم حمایت قوی در سطوح 2200 تومان به عنوان کف قیمتی و سقف قیمتی 2500 الی 2600 تومانی دارد

| ماه | فروش سال 99 میلیارد تومان | فروش سال 98 میلیارد تومان |

| بهمن | 15،7 | 10،4 |

| اسفند | 20،3 | 26،1 |

| فروردین | 12،3 | 9،3 |

| اردیبهشت | 28،6 | 27،2 |

| خرداد | 37 | 23،1 |

| تیر | 35،8 | 22،2 |

| مرداد | 37،1 | 33،6 |

| شهریور | 70،1 | 34،9 |

| مهر | 57،3 | 42،7 |

| ابان | 82،4 | 41،5 |

| اذر | 75،6 | 56،4 |

| دی | 28 | 45،7 |

| جمع | 418،6 | 404 |

همانطور که مشاهده می شود فروش12 ماهه امسال به نسبت دوره مشابه سال قبل با رشد 4درصدی همراه شده است

[/ihc-hide-content]