تحلیل بنیادی زاگرس

تـاریخچه فعالیت شرکت:

در راستای اجرای برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی کشور و به منظور دستیابی به بازارهای جهانی و کسب سهم مناسبی از بازار متانول، شرکت پتروشیمی زاگرس در سال ۱۳۷۹ تأسیس گردید. به منظور توانمندسازی شرکت برای رقابت در بازارهای جهانی و همچنین با توجه به وجود منابع غنی گاز در منطقه پارس جنوبی و موقعیت استراتژیک منطقه، زمینی به مساحت ۳۰ هکتار در منطقه ویژه انرژی پارس جنوبی، تملیک و مجتمع تولیدی این شرکت در بندر عسلویه احداث گردید. از سوی دیگر، طراحی مجتمع به گونهای انجام شده است تا از حداکثر انرژی تولیدی در راکتورهای سنتز و همچنین انرژی بازیافتی در واحد ریفرمینگ برای تأمین انرژی مورد نیاز استفاده گردد و از این طریق در حدود ۲۰۵ تن بخار در ساعت با فشار ۴۰ بار تولید و به فروش رسد.

قرارداد انجام مهندسی پایه، تفصیلی، خرید تجهیزات با کنسرسیومی متشکل از شرکتهای Lurgi آلمان و پیدک ایران منعقد شد و کلیه فعالیتهای مربوط به اجرای عملیات ساختمان و نصب توسط پیمانکاران ایرانی انجام گردید. براساس قرارداد با شرکتهای لورگی و پیدک، فاز اول از سال ۱۳۸۰ آغاز و با ظرفیت سالیانه یک میلیون و ششصد و پنجاه هزار تن متانول گرید AA در سال ۱۳۸۵ پایان یافت. با خاتمه عملیات اجرایی فاز دوم در سال ۱۳۸۸، شرکت پتروشیمی زاگرس با ظرفیت تولید سالانه سه میلیون و سیصد هزار تن در زمره پنج شرکت بزرگ تولید کننده این محصول در دنیا قرار گرفت..

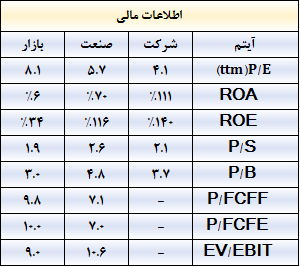

وضعیت معاملاتی سهام:

بازدهی شرکت در یک ماهه اخیر ۲۱ درصد مثبت و در ۳ ماهه اخیر ۳۴ درصد مثبت بوده است. وضعیت معاملاتی و وضعیت نسبت های مالی آن در مقایسه با صنعت و بازار به شرح ذیل است:

سرمایه و سهامداران:

سرمایه شرکت در حال حاضر ۲,۴۰۰,۰۰۰ میلیون ریال است که جزییات سهامداران آن به شرح ذیل است:

مبلغ و مقدار فروش

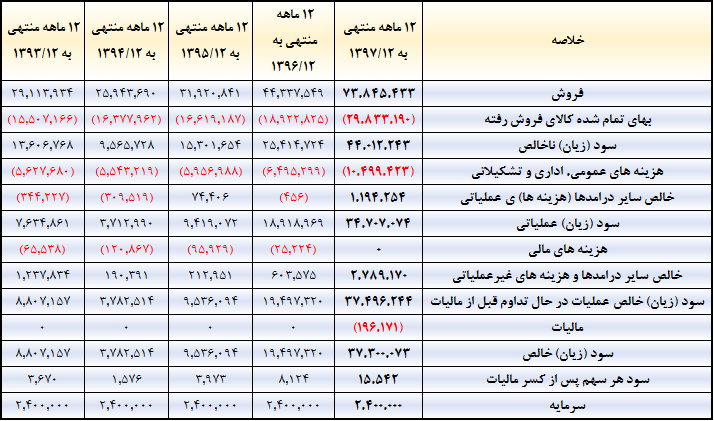

همانطور که در جداول فوق مشاهده می نمایید، شرکت در ۵ سال اخیر خود روند رو به رشدی در فروش را طی کرده است. در پایان سال مالی ۱۳۹۷، فروش شرکت به بیش از ۷۳۸۵ میلیارد تومان سیده که نسبت به سال مالی قبل، بیش از ۶۶ درصد رشد داشته است.

بهای تمام شده کالای فروش رفته:

همانطور که در جداول بالا ملاحظه می نمایید، هزینه مواد مستقیم مصرفی و هزینه سربار، بیشترین سهم را در بهای تمام شده زاگرس ایفا می نمایند.

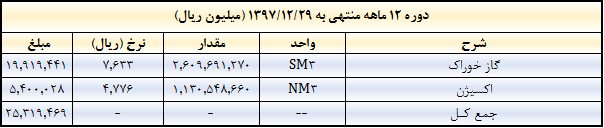

مقدار و مبلغ مصرف مواد اولیه:

همانطور که در جداول بالا ملاحظه می نمایید، ۲۱ درصد مبلغ مواد اولیه مصرفی مربوط به اکسیژن و ۷۹ درصد آن مربوط به گاز می باشد.

عملکرد سود سازی شرکت در ۱۲ ماهه ۱۳۹۷:

همانطور که در جدول فوق مشاهده می نمایید، روند سود سازی شرکت از سال ۹۴، با رشد همراه بوده است. امسال نیز شرکت توانسته در عملکرد ۱۲ ماهه خود، ۱۵,۵۴۲ ریال سود تا پایان عملکرد ۱۲ ماه خود شناسایی کرده است که بیشترین میزان سود سازی در تاریخ شرکت بوده است.

پیش بینی سود سال مالی ۱۳۹۸

برای سال مالی ۱۳۹۸، با فرض اینکه مقدار فروش همانند سال ۱۳۹۷ و نرخ فروش متانول ۲۳۰ دلار، نرخ خوراک گازی ۱۰ سنت، نرخ اکسیژن ۶۰۰۰ ریال، نرخ هزینه حمل ۴۰ دلار، نرخ دلار آزاد ۱۳ هزار تومان، نرخ دلار مبادله ای ۱۱ هزار تومان، افزایش ۲۵ درصدی هزینه های سربار و عمومی اداری و دستمزد، سود هر سهم به شرح ذیل به دست می آید:

این بدین معنی است که زاگرس، توانایی سود سازی در محدوده ۱۳۰۰ تومان برای سال مالی ۱۳۹۸ را دارد. البته دامنه تغییرات سود سهم بر اساس تغییر نرخ دلار و نرخ فروش محصولات می تواند تغییر نماید ولی می توان کف سود سال بعد را در حدود ۱۲۰۰ تا ۱۳۰۰ تومان می تواند باشد.

گروه تحلیل گری بتا سهم…

۲۲ اردیبهشت ۱۳۹۸