گروه صنعتی سپاهان

( فسپا )

معرفی شرکت

شرکت گروه صنعتی سپاهان در سال ۱۳۵۲ در زمینه لوله و پروفیل تأسیس شد. کارخانجات سپاهان با بیش از ۸۸۰ نفر پرسنل و ظرفیت تولید سالیانه تا ۴۲۰،۰۰۰ تن و سطح زیر بنایی ۵۵۰۰۰ متر مربع در زمینی به وسعت ۱،۱۳۲،۲۱۳ متر مربع در نزدیکی شهر اصفهان واقع شده است.

سرمایه شرکت ۵۰ میلیارد تومان و ارزش بازار در حال حاضر حدود ۳۱۴ میلیارد تومان میباشد.

وضعیت فروش در ۹۶

| محصول | مقدار فروش(تن) | نرخ | مبلغ فروش (م.ر) | سهم در فروش |

| لوله های گازی و صنعتی | ۱۵۸,۳۱۲ | ۲۶,۲۴۷,۰۱۲ | ۴,۱۵۵,۲۱۷ | ۹۸% |

| ورق,بندل,کلاف | ۲,۶۳۶ | ۱۹,۴۰۵,۵۳۹ | ۵۱,۱۵۳ | ۱% |

| قوطی و پروفیل | ۱,۸۸۶ | ۲۴,۰۷۲,۱۱۰ | ۴۵,۴۰۰ | ۱% |

| محصولات اجرتی | ۱۰,۷۳۲ | ۲۱۸,۵۰۵ | ۲,۳۴۵ | ۰% |

| جمع | ۱۷۳,۵۶۶ | ۴,۲۵۴,۱۱۵ | ۱۰۰% |

عمده فروش شرکت مربوط به لولههای گازی و صنعتی میباشد و تقریبا تمامی آن در داخل به فروش میرسد.

مبلغ فروش

فسپا در سال ۹۶، فروش ۴۲۵ میلیارد تومانی را با افزایش ۲۲ درصدی نسبت به ثبت رسانده است. مبلغ فروش در سالهای اخیر تحت تاثیر مقدار فروش با کاهش اندک همراه بوده اما این روند در سال ۹۶ بهبود یافته است.

مقدار فروش

روند مقداری فروش کاهشی بوده است.

نرخ فروش

نرخ فروش در مجموع افزایشی بوده و تا حدودی کاهش مقداری فروش را جبران کرده است. نرخ فروش هر کیلو لوله گازی و صنعتی در سال ۹۶ حدود ۲،۶۲۰ تومان بوده است.

روند سودآوری

سودآوری شرکت طی سالیان اخیر به دلیل پایین بودن نرخ های فروش و حاشیه سود شرکت روند کاهشی به طوی که از سود ۴۱ میلیارد تومانی در سال ۹۲ به حدود ۱۰ میلیارد تومان در سال ۹۶ رسیده است.

حاشیه سود ناخالص

افت شدید حاشیه سود در سال ۹۶ به وضوح مشاهده میشود. در سال جاری به ویژه در سه ماهه دوم سال، شاهد بهبود حاشیه سود تحت تاثیر افزایش نرخ های فروش هستیم. حاشیه سود ناخالص در این بازه زمانی، ۲۱ درصد بوده است.

بهای تمام شده

| شرح | واقعی ۹۶ | شش ماهه ۹۷ |

| مواد مستقیم مصرفی | ۳,۸۵۱,۰۱۳ | ۲,۱۹۹,۶۹۰ |

| دستمزدمستقیم تولید | ۱۵۱,۸۱۷ | ۱۰۰,۳۸۴ |

| سربارتولید | ۲۵۰,۸۱۶ | ۱۴۳,۵۳۷ |

| جمع | ۴,۲۵۳,۶۴۶ | ۲,۴۴۳,۶۱۱ |

۹۰ درصد از بهای تمام شده مربوط به مواد اولیه و مابقی مربوط به سربار و دستمزد می باشد. ماده اولیه مورد استفاده شرکت ورق آهن میباشد. نرخ ورق آهن موجودی اول دوره حدود ۲،۳۷۰ تومان، سه ماهه اول حدود ۲،۷۰۰ تومان و در سه ماهه دوم حدود ۳،۱۰۰ تومان در هر کیلو بوده است.

هزینه های مالی

هزینه مالی روند کاهشی داشته و در سال ۹۶ از حدود ۱۰٫۸ میلیارد تومان به ۱٫۱ میلیارد تومان کاهش یافته است.

سایر درآمدهای

سایر درآمدهای عملیاتی مربوط به فروش ضایعات میباشد. درآمدهای غیرعملیاتی مربوط به درآمد سرمایهگذاری ها، وسایر اقلام متفرقه میباشد.

عملکرد شرکت در سال جاری

شرکت در سه ماهه اول سود ناخالص ۷٫۶ میلیارد تومانی و سود خالص ۸٫۲ میلیارد تومانی، در سه ماهه دوم سود ناخالص ۳۷٫۱ میلیارد تومانی و سود خالص ۳۳ میلیارد تومانی و در مجموع شش ماهه سود خالص ۴۱٫۲ میلیارد تومانی را محقق کرده است . این در حالیست که سود خالص در دوره مشابه سال گذشته فقط حدود ۳٫۲ میلیارد تومان بوده است. این افزایش قابل توجه در سود، تحت تاثیر افزایش ۶۱ درصدی در فروش به دلیل افزایش نرخ های فروش و تنها افزایش ۳۹ درصدی در بهای تمام شده که منجر به سود ناخالص ۱۶ درصدی در شش ماهه شده است، می باشد. در ادامه به بررسی عملکرد شرکت به صورت ماهانه خواهیم پرداخت.

روند مقدار فروش ماهیانه

نمودار فوق روند مقداری فروش را به صورت تجمعی نشان میدهد. مجموع مقدار فروش ۸ ماهه سال جاری در مقایسه با دوره مشابه سال گذشته، کاهش ۱۵ درصدی را نشان میدهد.

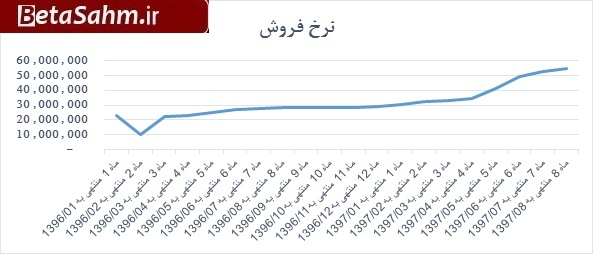

روند نرخهای فروش

نمودار فوق روند نرخ فروش ماهیانه شرکت را نشان میدهد. نرخ فروش طی ماههای اخیر روند افزایشی داشته است. نرخ هر کیلو لوله گازی در فروردین ماه سال جاری حدود ۳،۰۰۰ تومان در هر کیلو و در آبان ماه به حدود ۵،۵۰۰ تومان در هر کیلو رسیده است( افزایش ۸۰ درصدی )

سود کارشناسی ۹۷

سناریو ۱ :

- مقدار فروش؛ با فرض اینکه شرکت بتواند تمام فروش برآوردی خود که شامل ۱۷۴ هزار تن کاتد، ۱۸۵٫۶ هزار تن کنسانتره مس و ۴۸ هزار تن مفتول، بیلت و اسلب و سایر را محقق کند.

- نرخ فروش؛ برای شش ماهه دوم بر اساس مس ۶۲۰۰ دلاری و نرخ تسعیر ۸۵۰۰ تومانی در نظر گرفته شده است.

- مقدار مصرف مواد اولیه با توجه به ضریب مصرف و نرخ مواد اولیه نیز متناسب با نرخ کاتد در نظر گرفته شده است.

- دستمزد با افزایش ۲۵ درصدی، سربار و هزینه های اداری و فروش و هزینه مالی مشابه برآورد های خود شرکت.

- ۷۱۵ میلیارد تومان از درآمد غیرعملیاتی شرکت برای سال ۹۷ ناشی از شناسایی سود تسعیر ارز می باشد.

سناریو۲ : مشابه سناریو ۱ با این تفاوت که شرکت فقط ۷۰ درصد مقدار فروش صادراتی خود را در سال ۹۷ محقق کند.

سود کارشناسی ۹۸

سناریو۱ :

- مقدار فروش برای سال ۹۸، با فرض اینکه شرکت مشکلی در فروش نداشته باشد و بتواند فروش ۱۷۴ هزار تنی کاتد، ۱۸۵ هزار تن کنسانتره مس و ۴۸ هزار تن مفتول، بیلت و اسلب داشته باشد.

- نرخ فروش بر اساس مس ۶۵۰۰ دلار و نرخ دلار ۸۵۰۰ تومان در نظر گرفته شده است.

- مقدار مصرف مواد اولیه بر اساس ضریب های مصرف و نرخ مواد اولیه نیز متناسب با نرخ کاتد در نظر گرفته شده است.

- دستمزد، سربار، هزینه های اداری و فروش با افزایش ۲۰ درصدی، در نظر گرفته شده است.

سناریو ۲ : مشابه سناریو۱ با این تفاوت که ۷۰ درصد مقدار صادراتی در نظرگرفته شده در سناریو ۱ را محقق کند.

| صورت سود و یان | واقعی ۹۶ | پیشبینی ۹۷ | پیشبینی ۹۸ | ||

| سناریو ۱ | سناریو ۲ | سناریو ۱ | سناریو ۲ | ||

| فروش | ۸۷,۵۸۰,۰۰۱ | ۱۲۵,۷۴۷,۳۲۱ | ۹۶,۷۴۱,۷۱۰ | ۱۶۷,۱۶۲,۷۶۷ | ۱۴۸,۹۱۷,۳۰۲ |

| بهای تمام شده کالای فروش رفته | -۴۷,۲۲۹,۶۵۸ | (۵۸,۹۵۵,۵۴۷) | (۵۸,۰۶۴,۴۴۵) | (۹۰,۹۹۱,۳۳۳) | (۸۹,۰۶۳,۴۶۰) |

| سود (زیان) ناخالص | ۴۰,۳۵۰,۳۴۳ | ۶۶,۷۹۱,۷۷۴ | ۳۸,۶۷۷,۲۶۵ | ۷۶,۱۷۱,۴۳۴ | ۵۹,۸۵۳,۸۴۲ |

| هزینه های عمومی, اداری و تشکیلاتی | -۵,۹۱۵,۸۶۶ | (۷,۲۷۶,۵۱۵) | (۷,۲۷۶,۵۱۵) | (۸,۷۳۱,۸۱۸) | (۸,۷۳۱,۸۱۸) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | -۲,۶۵۹,۵۲۲ | (۴,۳۲۵,۱۵۶) | (۴,۲۵۰,۸۶۸) | (۶,۹۹۵,۸۴۶) | (۶,۸۳۵,۱۲۷) |

| سود (زیان) عملیاتی | ۳۱,۷۷۴,۹۵۵ | ۵۵,۱۹۰,۱۰۳ | ۲۷,۱۴۹,۸۸۲ | ۶۰,۴۴۳,۷۷۰ | ۴۴,۲۸۶,۸۹۶ |

| هزینه های مالی | -۱۹۷,۱۸۶ | (۳۷۰,۰۰۰) | (۳۷۰,۰۰۰) | (۳۷۰,۰۰۰) | (۳۷۰,۰۰۰) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | -۱,۳۳۰,۳۱۹ | ۹,۶۹۲,۸۶۴ | ۹,۶۹۲,۸۶۴ | ۲,۰۲۸,۰۰۰ | ۲,۰۲۸,۰۰۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۳۰,۲۴۷,۴۵۰ | ۶۴,۵۱۲,۹۶۷ | ۳۶,۴۷۲,۷۴۶ | ۶۲,۱۰۱,۷۷۰ | ۴۵,۹۴۴,۸۹۶ |

| مالیات | -۸۵۶,۳۰۴ | (۱,۸۲۶,۳۵۹) | (۱,۰۳۲,۵۴۲) | (۱,۷۵۸,۰۹۸) | (۱,۳۰۰,۶۹۸) |

| سود (زیان) خالص عملیات در حال تداوم | ۲۹,۳۹۱,۱۴۶ | ۶۲,۶۸۶,۶۰۸ | ۳۵,۴۴۰,۲۰۴ | ۶۰,۳۴۳,۶۷۱ | ۴۴,۶۴۴,۱۹۸ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | ۰ | ۰ | ۰ | ۰ | ۰ |

| سود (زیان) خالص | ۲۹,۳۹۱,۱۴۶ | ۶۲,۶۸۶,۶۰۸ | ۳۵,۴۴۰,۲۰۴ | ۶۰,۳۴۳,۶۷۱ | ۴۴,۶۴۴,۱۹۸ |

| سود هر سهم پس از کسر مالیات | ۴۹۰ | ۱,۰۴۵ | ۵۹۱ | ۱,۰۰۶ | ۷۴۴ |

| سرمایه | ۶۰,۰۰۰,۰۰۰ | ۶۰,۰۰۰,۰۰۰ | ۶۰,۰۰۰,۰۰۰ | ۶۰,۰۰۰,۰۰۰ | ۶۰,۰۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۴۶% | ۵۳% | ۴۰% | ۴۶% | ۴۰% |

پیشبینی های جدول فوق بر مبنای مفروضات ذکر شده در هر سناریو می باشد. لازم به ذکر است، در تمام موارد فروش با فرض اینکه شرکت بتواند تمام مقدار فروش پیشبینی شده را محقق کند محاسبه شده است اما با توجه به از سرگیری تحریم ها، ریسک کاهش مقدار فروش وجود دارد لذا باید دید خریداران خارجی چه موضعی در این مورد اختیار خواهند کرد.

گروه تحلیل گری بتا سهم…