تحلیل بنیادی داروسازی ابوریحان ( دابور)

معرفی شرکت

شرکت داروسازی ابوریحان به عنوان یکی از بزرگترین تولید کنندگان داروهای انسانی و دامی در ایران با نیم قرن سابقه تولید دارو ، نقش مهمی در اعتلای صنعت داروسازی کشور ایفا می نماید .این شرکت در سال ۱۳۴۳ با مالکیت شرکت آلمانی شرینک و با نام برلیمد ایران شروع به فعالیت نموده است و هم اکنون در زمینی به وسعت ۹۸۰۰ متر مربع و با بیش از ۴۵۰ نفر پرسنل متخصص و کارآزموده و مجرب با هدف تأمین نیازهای دارویی کشور در بالاترین سطح کیفی منطبق با استانداردهای بین المللی خطوط تولید و فرمولاسیون ، مراحل کنترل کیفیت خود را راه اندازی نموده است و سهم عمده ای از بازار صنعت دارو در زمینه تولید داروهای هورمونی با رتبه اول را به خود اختصاص داده است .

تعداد محصولات داروسازی ابوریحان در حال حاضر ۲۳۸ قلم دارو است که ۲۰۵ قلم آن دارو های انسانی و ۳۳۳ قلم داروهای دامی می باشد .

سرمایه و ارزش بازار شرکت در حال حاضر به ترتیب به مبلغ ۲۸٫۸ و ۲۱۳ میلیارد تومان می باشد.

سهامداران

| سهامدار/دارنده | سهم | درصد |

| شرکت داروپخش-سهامی عام- | ۱۲۱ M | ۸۴٫۲۴ |

| بانک رفاه کارگران-سهامی عام- | ۷ M | ۴٫۹۳ |

| شخص حقیقی | ۲ M | ۱٫۵ |

| PRXسبد-کار۰۲۰۲۹–شرک۳۰۶۳۰-شرکت سهامی بیمه ا | ۲ M | ۱٫۴۸ |

| شرکت سرمایه گذاری توسعه گوهران امید-سهامی خاص- | ۲ M | ۱٫۳۱ |

فروش در بودجه

| نام محصول | مقدار | نرخ متوسط (ریال) | مبلغ (میلیون ریال) |

| گروه آمپول | ۳۷,۶۸۵ | ۱۵,۲۰۴,۹۸۹ | ۵۷۳,۰۰۰ |

| گروه قرص و دراژه و کپسول | ۱,۲۵۳,۶۷۹ | ۷۹۴,۹۰۴ | ۹۹۶,۵۵۵ |

| گروه پماد و کرم و ژل | ۵,۲۲۸ | ۲۴,۸۵۸,۸۳۷ | ۱۲۹,۹۶۲ |

| گروه شیاف | ۱۲۴,۹۷۵ | ۳,۳۲۳,۴۳۳ | ۴۱۵,۳۴۶ |

| گروه محصولات دامی | ۱,۱۵۳ | ۷۴,۷۰۶,۸۵۲ | ۸۶,۱۳۷ |

گروه قرص و دراژه و کپسول و گروه آمپول به ترتیب بیشترین سهم را در سبد فروش شرکت دارند. در ادامه به بررسی جزئیات مربوط به فروش خواهیم پرداخت.

روند مبلغ فروش

در نمودار فوق روند مبلغ فروش دابور نشان داده شده است همانطور که مشاهده می شود، فروش شرکت در سال های اخیر همواره روند رو به رشد داشته، در بودجه ۹۶ نیز با افزایش ۱۰ درصدی به مبلغ ۲۲۰ میلیارد تومان برآورد شده است.

روند مقدار فروش

مقدار فروش در بودجه ۹۶ با کاهش ۵ درصدی همراه بوده که با توجه به نوع محصولات شرکت تغییرات مقدار فروش نمی تواند معیار صحیحی برای مقایسه باشد. اما اگر بخواهیم محصولات شرکت را از لحاظ تاثیرگذاری و حاشیه سود ناخالصی که در سبد فروش شرکت دارند تفکیک و تغییرات مقدار فروش آن ها را بررسی کنیم گروه قرص و دراژه و کپسول و گروه آمپول به ترتیب بیشترین تاثیرگذاری و حاشیه سود ناخالص را برای شرکت دارند که در بودجه ۹۶ گروه قرص با کاهش ۵ درصدی و گروه آمپول با افزایش ۶ در نظر گرفته شده اند.

روند نرخ فروش

در نمودار فوق متوسط نرخ های فروش نشان داده شده است.

سود و زیان

| صورت سود و یان | واقعی ۹۵ | بودجه ۹۶ |

| فروش | ۲,۰۰۸,۷۴۰ | ۲,۲۰۱,۰۰۰ |

| بهای تمام شده کالای فروش رفته | -۱,۰۹۰,۷۲۵ | -۱,۳۰۸,۵۹۵ |

| سود (زیان) ناخالص | ۹۱۸,۰۱۵ | ۸۹۲,۴۰۵ |

| هزینه های عمومی, اداری و تشکیلاتی | -۱۲۶,۴۹۱ | -۱۱۸,۰۳۹ |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | -۱,۶۲۶ | ۲,۸۰۰ |

| سود (زیان) عملیاتی | ۷۸۹,۸۹۸ | ۷۷۷,۱۶۶ |

| هزینه های مالی | -۲۹۹,۷۰۲ | -۳۱۵,۰۰۰ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۲,۱۳۲ | ۲,۴۰۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۴۹۲,۳۲۸ | ۴۶۴,۵۶۶ |

| مالیات | -۱۱۰,۳۷۶ | -۱۰۴,۵۰۰ |

| سود (زیان) خالص عملیات در حال تداوم | ۳۸۱,۹۵۲ | ۳۶۰,۰۶۶ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | ۰ | ۰ |

| سود (زیان) خالص | ۳۸۱,۹۵۲ | ۳۶۰,۰۶۶ |

| سود هر سهم پس از کسر مالیات | ۱,۳۲۶ | ۱,۲۵۰ |

| سرمایه | ۲۸۸,۰۰۰ | ۲۸۸,۰۰۰ |

| حاشیه سود ناخالص | ۴۶% | ۴۱% |

دابور سود سال ۹۶ خود را به ازای هر سهم با سرمایه ۲۸٫۸ میلیارد تومانی ۱۲۵۰ ریال برآورد کرده است که نسبت به سود سال گذشته با کاهش ۶ درصدی همراه بوده است.

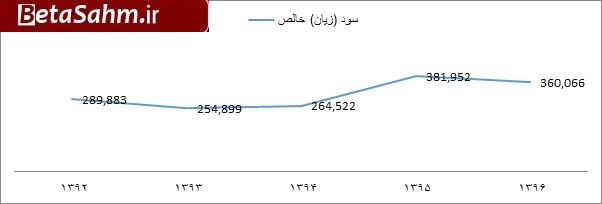

روند سود سازی شرکت

همانطور که در نمودار فوق نیز قابل مشاهده است، سودآوری شرکت در سال های ۹۳ و ۹۴ کاهش داشته اما در سال ۹۵ با افزایش همراه بوده و به مبلغ ۳۸ میلیارد تومان رسیده است. سود شرکت برای سال ۹۶ مبلغ ۳۶ میلیارد تومان برآورد شده است.

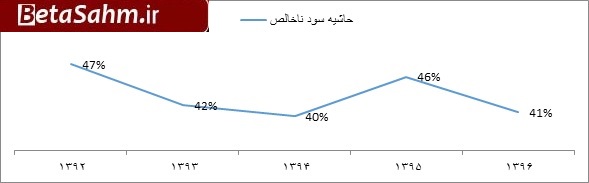

حاشیه سود ناخالص

با توجه به تنوع در محصولات ، ترکیب فروش شرکت و حاشیه سود ناخالصی که هر محصول دارد می تواند در سودآوری شرکت تاثیرگذار باشد. از محصولات پر سود شرکت گروه قرص و کپسول و گروه آمپول می باشد که در بودجه ۹۶ کاهش حاشیه سود ناخالص گروه قرص و کپسول و کاهش فروش آن و افزایش حاشیه سود ناخالص و افزایش فروش این گروه برآورد شده است.

بهای تمام شده فروش

| شرح | ۱۳۹۶/۱۲/۲۹ | ۱۳۹۵/۱۲/۳۰ | سهم در بهای تمام شده |

| مواد مستقیم مصرفی | ۹۷۰,۴۰۳ | ۸۸۳,۹۳۲ | ۷۴% |

| دستمزد مستقیم تولید | ۷۴,۸۳۹ | ۶۵,۶۴۸ | ۶% |

| سربار تولید | ۲۶۳,۳۵۳ | ۲۳۵,۱۵۱ | ۲۰% |

| جمع | ۱,۳۰۸,۵۹۵ | ۱,۱۸۴,۷۳۱ | ۱۰۰% |

عمده بهای تمام شده به مواد مستقیم مربوط می شود. بهای تمام شده تحمل شده شرکت در سال گذشته ( حسابرسی شده ) به مبلغ ۱۰۹ میلیارد تومان می باشد. بهای تمام شده بودجه ۹۶ با ۲۰ درصد افزایش نسبت به سال گذشته در نظر گرفته که به نظر محافظه کارانه است.

مواد اولیه

| شرح | واحد سنجش | مقدار | مبلغ (م.ر) | متوسط نرخ ( ریال/واحد) |

| هورمون و مواد موثره | آحاد مختلف | ۴۳,۸۹۶,۹۲۰ | ۶۴۴,۳۹۴ | ۱۴,۶۸۰ |

| مواد کمکی | آحاد مختلف | ۸۷۰,۰۳۹ | ۱۰۸,۸۸۳ | ۱۲۵,۱۴۷ |

| مواد بسته بندی درونی | آحاد مختلف | ۸۶,۰۱۰,۳۱۶ | ۱۴۸,۳۲۱ | ۱,۷۲۴ |

| مواد بسته بندی بیرونی | آحاد مختلف | ۱۰۱,۵۸۱,۹۱۷ | ۶۸,۸۰۵ | ۶۷۷ |

| جمع | ۹۷۰,۴۰۳ |

در بین مواد اولیه مورد مصرف شرکت، هورمون و مواد موثره بیشترین تاثیرگذاری را دارند. به طور کلی در بودجه ۹۶ افزایش ۱۰ درصدی مبلغ مصرف مواد اولیه و افزایش ۱۴ درصدی نرخ ها به طور متوسط پیش بینی شده است.

هزینه مالی

یکی دیگر از موارد تاثیرگذار در سود و زیان شرکت هزینه مالی بالا شرکت، که درصدی در حدود ۴۰ درصد سود عملیاتی را به خود اختصاص می دهد، می باشد. هزینه مالی شرکت با افزایش ۵ درصدی نسبت به سال گذشته به مبلغ ۳۱ میلیارد تومان در نظر گرفته شده است.

طرح های سرمایه

| شرح | سرمایه گذاری مورد نیاز | هزینه های انجام شده | درصد پیشرفت کار | تاریخ بهره برداری |

| پروژه ساخت انبار محصول | ۱۵,۰۰۰ | ۱۱,۴۱۵ | ۳۵ | ۲۹/۱۲/۱۳۹۶ |

| ساختمان جدید | ۲۰,۰۰۰ | ۱۴,۴۲۸ | ۲۷ | ۲۹/۱۲/۱۳۹۶ |

| پروژه خط تولیدمحصولات داروئی پرخطر | ۱۵,۰۰۰ | ۹,۹۰۰ | ۳۴ | ۳۱/۰۶/۱۳۹۶ |

| جمع | ۵۰,۰۰۰ | ۳۵,۷۴۳ |

منابع و مصارف ارزی

شرکت حدود ۳ درصد از محصولات خود به میزان ۱٫۸۵ میلیون دلار را با دلار ۳۸۵۰ تومانی برای صادرات در نظر گرفته است.

دابور حدود ۶۰ درصد از مواد اولیه خود که عمدتا ماده موثره می باشد را از خارج تهیه می کند. در بودجه ۹۶ وارداتی به مبلغ ۱۹٫۵ میلیون دلار با دلار مبادله ای ۳۳۰۰ تومان در نظر گرفته شده است.

سود کارشناسی

در ادامه سود هر سهم با فرض متوسط نرخ های دو ماهه اول سال برای کل سال برآورد شده است.

| صورت سود و یان | بودجه ۹۶ | کارشناسی |

| فروش | ۲,۲۰۱,۰۰۰ | ۲,۰۹۸,۶۳۹ |

| بهای تمام شده کالای فروش رفته | -۱,۳۰۸,۵۹۵ | -۱,۳۰۸,۵۹۵ |

| سود (زیان) ناخالص | ۸۹۲,۴۰۵ | ۷۹۰,۰۴۴ |

| هزینه های عمومی, اداری و تشکیلاتی | -۱۱۸,۰۳۹ | -۱۱۸,۰۳۹ |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۲,۸۰۰ | ۲,۸۰۰ |

| سود (زیان) عملیاتی | ۷۷۷,۱۶۶ | ۶۷۴,۸۰۵ |

| هزینه های مالی | -۳۱۵,۰۰۰ | -۳۱۵,۰۰۰ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۲,۴۰۰ | ۲,۴۰۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۴۶۴,۵۶۶ | ۳۶۲,۲۰۵ |

| مالیات | -۱۰۴,۵۰۰ | -۸۱,۲۰۳ |

| سود (زیان) خالص عملیات در حال تداوم | ۳۶۰,۰۶۶ | ۲۸۱,۰۰۲ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | ۰ | ۰ |

| سود (زیان) خالص | ۳۶۰,۰۶۶ | ۲۸۱,۰۰۲ |

| سود هر سهم پس از کسر مالیات | ۱,۲۵۰ | ۹۷۶ |

| سرمایه | ۲۸۸,۰۰۰ | ۲۸۸,۰۰۰ |

| حاشیه سود ناخالص | ۴۱% | ۴۱% |

نتیجه گیری

سود کارشناسی فوق فقط در حالتی محقق خواهد شد که شرکت محصولات خود را با متوسط نرخ های در نظر گرفته شده بفروشد اما با توجه به این که شرکت های دارویی تنوع محصولی زیادی دارند ترکیب فروش می تواند در فصول و ماه های سال، مختلف باشد که در نهایت موجب رقم خوردن متوسط نرخ های مختلف می شود به همین دلیل معیار قرار دادن نرخ های دو ماهه نمی تواند معیار درستی برای برآورد سود باشد.

آنچه در بودجه شرکت مشاهده می شود این است که شرکت سعی دارد تا با تغییر در ترکیب فروش و فروش محصولات با حاشیه سود ناخالص بیشتر ، فروش خود را افزایش دهد.

به نظر محقق شدن بودجه و حتی عملکرد بهتر برای دابور دور از انتظار نخواهد بود و شرکت می تواند در وضعیت بهتری قرار بگیرد. ( لازم به ذکر است، آخرین سود اعلام شده برای سال ۹۵ دابور نسبت به برآورد سود ۹۵ در زمان تهیه بودجه با ۱۹ درصد تعدیل مثبت همراه بوده است.)

گروه تحلیلی بتا سهم…