آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی شرکت محصولات کاغذی لطیف

مقدمه: شرکت محصولات کاغذی لطیف با سرمایه ۲۰ میلیارد تومانی در زمینه تولید دستمال کاغذی فعالیت می کند

روند سوداوری شرکت طی سالهای گذشته:

| سال | سود هر سهم

(ریال) |

سود خالص

(میلیارد ریال) |

| ۱۳۹۷ | ۲۳۱۶ | ۴۶۴ |

| ۱۳۹۸ | ۱۸۲۱ | ۳۶۴ |

| ۱۳۹۹ | ۳۹۷۵ | ۷۹۵ |

همانطور که مشاهده میشود سوداوری شرکت طی سال ۹۹ با جهش همراه شده است

سود ۱۲ ماهه۹۹:

| شرح | واقعی حسابرسی نشده | واقعی حسابرسی نشده

|

| سال مالی منتهی به | ۱۳۹۹،۱۲،۳۰ | ۱۳۹۸،۱۲،۲۹ |

| فروش | ۳،۲۴۳،۵۸۶ | ۲،۱۵۸،۷۸۷ |

| بهای تمام شده کالای فروش رفته | (۲،۲۲۵،۹۵۵) | (۱،۵۸۰،۶۴۵) |

| سود و زیان ناخالص | ۱،۰۱۷،۶۳۱ | ۵۷۸،۱۴۲ |

| هزینه های عمومی اداری و تشکیلاتی | (۱۴۶،۱۵۲) | (۱۰۹،۶۸۰) |

| خالص سایر درامدهای عملیاتی | ۳،۲۷۶ | ۱،۸۲۶ |

| سود و زیان عملیاتی | ۸۷۴،۷۵۵ | ۴۷۰،۲۸۸ |

| هزینه های مالی | (۴،۰۹۰) | (۴،۵۸۳) |

| درامد حاصل از سرمایه گذاریها | ۶،۵۸۹ | ۲،۷۷۰ |

| درامدها(هزینه های) متفرقه | ۴۹،۹۳۴ | ۳۸،۳۶۷ |

| سود(زیان)قبل از کسر مالیات | ۹۲۷،۱۸۸ | ۵۰۶،۸۴۲ |

| مالیات | (۱۳۲،۱۵۸) | (۱۴۲،۶۹۵) |

| سود و زیان پس از کسرمالیات | ۷۹۵،۰۳۰ | ۳۶۴،۱۴۷ |

| سود هر سهم پس از کسر مالیات | ۳،۹۷۵ | ۱،۸۲۱ |

| سرمایه | ۲۰۰،۰۰۰ | ۲۰۰،۰۰۰ |

لطیف در۱۲ ماهه۹۹ به سود ۳۹۷۵ ریالی رسیده که در قیاس با سال قبل رشد 118 درصدی داشته است

بررسی سرفصل فروش شرکت:

| نوع محصول | واحد | مقدار فروش(هر واحد)

سال ۱۴۰۰ |

قیمت فروش (هرواحد تومان)

سال ۱۴۰۰

|

مقدار فروش(هر واحد)

۳ماهه |

قیمت فروش (هر واحدتومان)

۳ماهه |

| تیشو | کیلوگرم | ۱۹،۲۱۹،۰۰۰ | —- | ۴،۳۵۱،۰۰۰ | ۲۳،۵۰۰ |

| محصولات بسته بندی | عدد | ۱۵۶،۷۰۰ | —- | ۱۷،۰۹۰ | ۷،۱۰۰ |

شرکت فروش ۴۵۸،۴میلیارد تومانی را برای سال ۱۴۰۰ پیشبینی که در عملکرد ۳ ماهه ۲۲ درصد از فروش خود را پوشش داده است

اخرین نرخ فروش شرکت به سطوح ۲۳۵۰۰ تومان رسیده است و با توجه به عملکرد ۳ ماهه انتظار رشد فروش تیشو به ۲۰ میلیون کیلو را داریم

درصد تاثیر محصولات شرکت در بودجه لطیف:

بررسی بهای تمام شده لطیف:

| نام | مبلغ(میلیون ریال) | درصد تاثری گذاری |

| مواد مستقیم | ۲،۴۰۸،۰۰۰ | ۷۵ |

| دستمزد | ۶۵،۰۰۰ | ۲ |

| هزینه سربار | ۷۵۱،۰۰۰ | ۲۳ |

مواد مستقیم:

عمده مواداولیه مورد استفاده شرکت عمدتا پوشال مخلوط و کاغذ باطله می باشد

شرکت برای سال جاری پیشبینی رشد 49 درصدی مواد اولیه را دارد

هزینه های سربار و هزینه انرژی:

شرکت سالانه حدود ۳،۸ میلیارد تومان مصرف انرژی دارد

مصارف ارزی:

شرکت واردات و صادراتی نداشته و داخلی عمل می کند

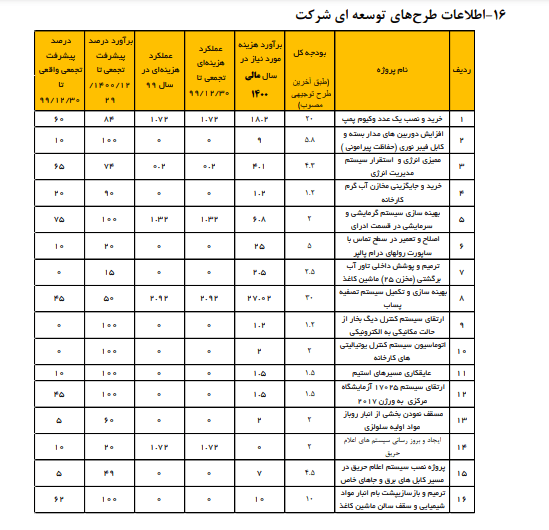

طرح توسعه:

همانطور که مشخص است شرکت طرح توسعه خاصی ندارد

ترکیب سهامداران عمده:

| نام سهامدار | درصد سهام |

| سلولوزی تامین گستر نوین | ۷۲،۳ |

| صندوق صبا گستر | ۱۰،۶ |

شرکت تازه عرضه شده و سهام شناور زیادی ندارد

نتیجه گیری:

| نوع محصول | واحد | مقدار فروش(هر واحد)

سال ۱۴۰۰ |

قیمت فروش (هرواحد تومان)

سال ۱۴۰۰

|

مقدار فروش(هر واحد)

۳ماهه |

قیمت فروش (هر واحدتومان)

۳ماهه |

| تیشو | کیلوگرم | ۱۹،۲۱۹،۰۰۰ | —- | ۴،۳۵۱،۰۰۰ | ۲۳،۵۰۰ |

| محصولات بسته بندی | عدد | ۱۵۶،۷۰۰ | —- | ۱۷،۰۹۰ | ۷،۱۰۰ |

شرکت فروش ۴۵۸،۴میلیارد تومانی را برای سال ۱۴۰۰ پیشبینی که در عملکرد ۳ ماهه ۲۲ درصد از فروش خود را پوشش داده است

اخرین نرخ فروش شرکت به سطوح ۲۳۵۰۰ تومان رسیده است و با توجه به عملکرد ۳ ماهه انتظار رشد فروش تیشو به ۲۰ میلیون کیلو را داریم

پیشبینی کارشناسی:

| نوع محصول | واحد | مقدار فروش(هر واحد)۹ ماهه سال

سال ۱۴۰۰ |

قیمت فروش (هرواحد تومان)۹ ماهه سال

سال ۱۴۰۰

|

| تیشو | کیلوگرم | ۱۵،۶۴۹،۰۰۰ | ۲۳،۵۰۰ |

| محصولات بسته بندی | عدد | ۱۳۹،۶۱۰ | ۶۷۰۰ |

| فروش ۳ ماهه میلیون ریال | ۱،۰۲۳،۰۰۰ |

| فروش ۹ ماهه میلیون ریال | ۳،۶۷۸،۰۰۰ |

| جمع فروش میلیون ریال | ۴،۷۰۱،۰۰۰ |

بودجه کارشناسی شده سال۱۴۰۰:

| شرح | پیشبینی حسابرسی نشده |

| سال مالی منتهی به | ۱۴۰۰،۱۲،۲۹ |

| فروش | ۴،۷۰۱،۰۰۰ |

| بهای تمام شده کالای فروش رفته | (۳،۲۲۴،۰۰۰) |

| سود و زیان ناخالص | ۱،۴۷۷،۰۰۰ |

| هزینه های عمومی اداری و تشکیلاتی | (۱۶۰،۰۰۰) |

| خالص سایر درامدهای عملیاتی | ۲،۰۰۰ |

| سود و زیان عملیاتی | ۱،۳۱۹،۰۰۰ |

| هزینه های مالی | (۳،۰۰۰) |

| درامد حاصل از سرمایه گذاریها | ۸،۰۰۰ |

| درامدها(هزینه های) متفرقه | ۶۰،۰۰۰ |

| سود(زیان)قبل از کسر مالیات | ۱،۳۸۴،۰۰۰ |

| مالیات | (۲۰۸،۰۰۰) |

| سود و زیان پس از کسرمالیات | ۱،۱۷۶،۰۰۰ |

| سود هر سهم پس از کسر مالیات | ۵،۸۸۰ |

| سرمایه | ۲۰۰،۰۰۰ |

همانطور که مشاهده میشود شرکت توانایی رسیدن به سود ۵۸۸ تومانی ار دارا می باشد این سود تا بالای ۶۰۰ تومان به ازای هر سهم جای صعود دارد

جمع بندی:

سهم رشد قیمتی بالایی را تجربه و این رشد قیمتی بیشتر به واسطه عرضه اولیه می باشد سهم از نظر ارزش بازاری در موقعیت خوبی قرار دارد اما برای خرید در این سطوح توصیه نشده و با عرضه صف خرید فروش سهم بهتر است

شرکت به دلیل فروش بالا و سرمایه پایین جای جهش سود خوبی دارد

سهم در مقطع کنونی پی بر ای ۷،۷ مرتبه ای دارد

سهم مجمع خود را برگزار و تقسیم سود ۹۴ درصدی داشته است

| ماه | فروش سال ۱۴۰۰ میلیارد تومان | فروش سال ۹۹ میلیارد تومان |

| فروردین | ۳۰،۲ | ۱۹ |

| اردیبهشت | ۲۹،۳ | ۲۰،۶ |

| خرداد | ۴۲،۷ | ۱۷،۳ |

| جمع | ۱۰۲،۲ | ۵۶،۹ |

فروش۳ ماهه امسال با جهش 79درصدی به نسبت دوره مشابه سال قبل همراه شده است

گروه تحلیل گری بتا سهم….

[/ihc-hide-content]