آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی پتروشیمی زاگرس

مقدمه: پتروشیمی زاگرس بزرگترین متانول ساز جهان با ظرفیت سالانه ۳،۳ میلیون تن متانول میباشد با سرمایه ۲۴۰ میلیارد تومان میباشد این شرکت کلیه محصولات خود را صادر میکند و یکی از بزرگترین صادر کنندگان کشور میباشد

روند سوداوری زاگرس:

| سال | سود هر سهم (ریال) | سود خالص (میلیارد ریال) |

| ۱۳۹۷ | ۱۵۵۴۲ | ۳۷۳۰۰ |

| ۱۳۹۸ | ۱۲۲۴۵ | ۲۹۳۸۸ |

| ۱۳۹۹ | ۲۵۴۴۱ | ۶۱۰۵۷ |

روند سوداوری پتروشیمی زاگرس با روند جهشی خوبی همراه شده است

سود ۱۲ ماهه۹۹:

| شرح | واقعی حسابرسی نشده | واقعی حسابرسی نشده |

| سال مالی منتهی به | ۹۹،۱۲،۲۹ | ۹۸،۱۲،۲۹ |

| فروش | ۱۴۳،۲۳۴،۷۶۸ | ۷۸،۰۳۱،۹۴۸ |

| بهای تمام شده کالای فروش رفته | (۶۱،۲۵۱،۷۳۰) | (۳۵،۳۸۳،۵۵۸) |

| سود و زیان ناخالص | ۸۱،۹۸۳،۰۳۸ | ۴۲،۶۴۸،۳۹۰ |

| هزینه های عمومی اداری و تشکیلاتی | (۳۱،۳۷۵،۶۴۹) | (۱۷،۷۱۱،۰۲۳) |

| خالص سایر درامدهای عملیاتی | ۱۰،۲۱۲،۷۵۲ | ۳،۷۷۴،۰۴۸ |

| سود و زیان عملیاتی | ۶۰،۸۲۰،۱۴۱ | ۲۸،۷۱۱،۴۱۵ |

| هزینه های مالی | ۰ | ۰ |

| درامد حاصل از سرمایه گذاریها | ۱،۱۰۰،۷۷۷ | ۶۲۱،۰۶۴ |

| درامدها(هزینه های) متفرقه | (۸۶۳،۲۵۸) | ۶۳،۳۵۸ |

| سود(زیان)قبل از کسر مالیات | ۶۱،۰۵۷،۶۶۰ | ۲۹،۳۹۵،۸۳۷ |

| مالیات | ۰ | (۷،۵۰۲) |

| سود و زیان پس از کسرمالیات | ۶۱،۰۵۷،۶۶۰ | ۲۹،۳۳۸،۳۳۵ |

| سود هر سهم پس از کسر مالیات | ۲۵،۴۴۱ | ۱۲،۲۴۵ |

| سرمایه | ۲،۴۰۰،۰۰۰ | ۲،۴۰۰،۰۰۰ |

پتروشیمی زاگرس در ۱۲ ماهه سال ۹۹ به سود ۲۵۴۴۱ ریالی دست یافته که ۱۰۸ درصد بیشتر از دوره مشابه سال قبل می باشد

تولیدات و فروش شرکت:

همانطور که مشاهده میشود عمده تولیدات و فروش شرکت را متانول تشکیل میدهد

بررسی میزان تولید و فروش شرکت طی سال ۱۴۰۰:

| نوع محصول | مقدار فروش(تن) سال۱۴۰۰ | قیمت فروش (هر تن/تومان) سال۱۴۰۰

| مقدار فروش(تن) ۲ماهه | قیمت فروش (هر تن/تومان) ۲ماهه |

| متانول داخلی | ۱۵۰،۰۰۰ | —- | ۳۷،۶۷۶ | ۵،۶۲۶،۰۰۰ |

| متانول صادراتی | ۳،۰۰۰،۰۰۰ | —- | ۵۶۲،۰۰۰ | ۶،۷۲۲،۰۰۰ |

| بخار | ۱،۵۴۳،۰۰۰ | —– | ۲۲۵،۰۰۰ | ۸۰،۰۰۰ |

با فرض متانول ۳۰۰ دلاری و دلار ۲۱ هزار تومانی به متوسط نرخ فروش ۶،۳ میلیون تومانی در هر تن خواهیم رسید

مصارف ارزی:

زاگرس برای سال۱۴۰۰ پیشبینی صادرات عمده محصولات تولیدی خود را دارد و زاگرس شرکتی کاملا صادرات محور می باشد

| نوع ارز | مبلغ ارزی | مبلغ ریالی |

| منابع ارزی(دلار) | ۴۷۳،۰۷۳،۰۰۰ | ۱۰۴،۳۸۸،۰۰۰ |

| مصارف ارزی(دلار) | ۶۰،۶۷۶،۰۰۰ | ۱۳،۳۸۸،۰۰۰ |

| دارایی های ارزی(دلار) | ۱۷۷،۳۳۷،۰۰۰ | ۳۹،۵۴۵،۰۰۰ |

شرکت هم منابع ارزی بسیار سنگینی دارد هم دارایی های ارزی قابل توجهی داشته که پتانسیل بالایی برای شناسایی سود تسعیر ارز برای شرکت به ارمغان خواهد اورد

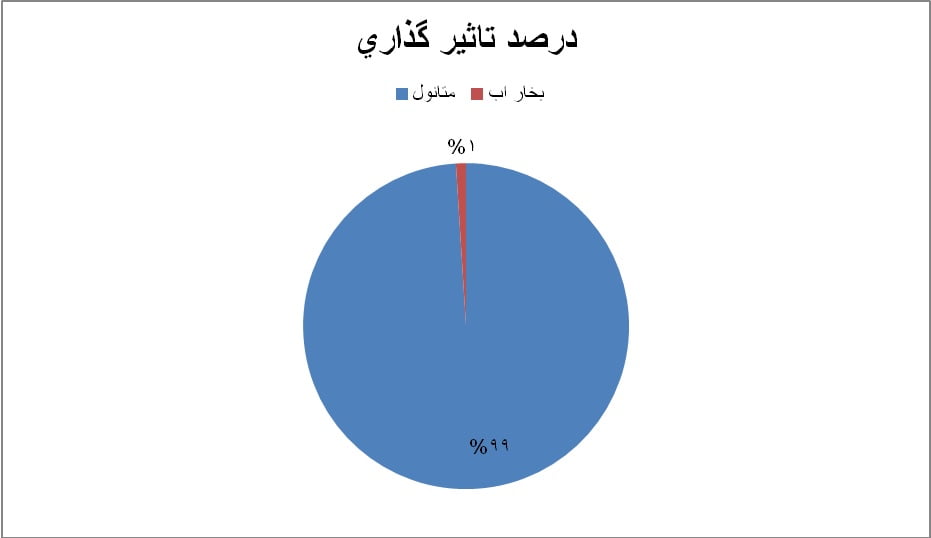

بررسی بهای تمام شده در شرکت پتروشیمی زاگرس:

| نام | مبلغ(میلیون ریال) | درصد تاثری گذاری |

| مواد مستقیم | ۵۷،۲۱۷،۰۰۰ | ۶۶ |

| دستمزد مستقیم | ۶۰۰،۰۰۰ | ۱ |

| سربار | ۲۸،۷۴۵،۰۰۰ | ۳۳ |

همانطور که مشاهده میشود عمده بهای تمام شده شرکت مربوط به مواد اولیه میباشد

مواد مستقیم:

شرکت در سال ۹۹ مصرف حدود۴۳۴۷ میلیارد تومانی مصرف خوراک را داشته است که این رقم برای سال جاری در سطوح ۵۷۲۱ میلیارد تومان در نظر گرفته است

ترکیب سهامداران شرکت:

| نام سهامدار | درصد سهام |

| گسترش نفت و گاز پارسیان | ۳۳،۹ |

| گروه تابان فردا | ۱۹،۱ |

| گروه صنعتی شیمی پوشینه | ۱۷،۷ |

| الیاف صنعت مروارید | ۱۵،۸ |

سهام شناور زاگرس بسیار اندک بوده و در حد ۶ درصد میباشد

نتیجه گیری:

| نوع محصول | مقدار فروش(تن) سال۱۴۰۰ | قیمت فروش (هر تن/تومان) سال۱۴۰۰

| مقدار فروش(تن) ۲ماهه | قیمت فروش (هر تن/تومان) ۲ماهه |

| متانول داخلی | ۱۵۰،۰۰۰ | —- | ۳۷،۶۷۶ | ۵،۶۲۶،۰۰۰ |

| متانول صادراتی | ۳،۰۰۰،۰۰۰ | —- | ۵۶۲،۰۰۰ | ۶،۷۲۲،۰۰۰ |

| بخار | ۱،۵۴۳،۰۰۰ | —– | ۲۲۵،۰۰۰ | ۸۰،۰۰۰ |

با فرض متانول ۳۰۰ دلاری و دلار ۲۱ هزار تومانی به متوسط نرخ فروش ۶،۳ میلیون تومانی در هر تن خواهیم رسید

بودجه کارشناسی:

| نوع محصول | مقدار فروش(تن)۱۰ ماهه سال۱۴۰۰ | قیمت فروش (هر تن/تومان)۱۰ ماهه سال۱۴۰۰

|

| متانول داخلی | ۱۱۲،۰۰۰ | ۵،۷۰۰،۰۰۰ |

| متانول صادراتی | ۲،۴۳۸،۰۰۰ | ۶،۳۰۰،۰۰۰ |

| بخار | ۱،۳۱۸،۰۰۰ | ۸۰،۰۰۰ |

| فروش ۲ ماهه میلیون ریال | ۴۰،۲۳۶،۰۰۰ |

| فروش ۱۰ ماهه میلیون ریال | ۱۶۱،۰۳۲،۰۰۰ |

| جمع فروش میلیون ریال | ۲۰۱،۲۶۸،۰۰۰ |

پیشبینی کارشناسی:

| شرح | پیشبینی حسابرسی نشده |

| سال مالی منتهی به | ۱۴۰۰،۱۲،۲۹ |

| فروش | ۲۰۱،۲۶۸،۰۰۰ |

| بهای تمام شده کالای فروش رفته | (۸۶،۵۶۳،۰۰۰) |

| سود و زیان ناخالص | ۱۱۴،۷۰۵،۰۰۰ |

| هزینه های عمومی اداری و تشکیلاتی | (۳۸،۴۰۰،۰۰۰) |

| خالص سایر درامدهای عملیاتی | ۶،۰۰۰،۰۰۰ |

| سود و زیان عملیاتی | ۸۲،۳۰۵،۰۰۰ |

| هزینه های مالی | ۰ |

| درامد حاصل از سرمایه گذاریها | ۱،۲۰۰،۰۰۰ |

| درامدها(هزینه های) متفرقه | (۸۰۰،۰۰۰) |

| سود(زیان)قبل از کسر مالیات | ۸۲،۷۰۵،۰۰۰ |

| مالیات | ۰ |

| سود و زیان پس از کسرمالیات | ۸۲،۷۰۵،۰۰۰ |

| سود هر سهم پس از کسر مالیات | ۳۴،۴۶۰ |

| سرمایه | ۲،۴۰۰،۰۰۰ |

کف سود شرکت با وضعیت فعلی ۳۴۴۶ تومان می باشد که رشد قیمت دلار در این بین تاثیر بسزایی بر رشد سود شرکت دارد

جمع بندی:

شرکت بیشترین تاثیر را در شرکت های متانولی از تغییرات قیمت دلار و متانول به دلیل صادرات تمامی محصولات خود را دارد

شرکت پی بر ای بالای ۸ مرتبه ای داشته که نسبت بالایی می باشد

زاگرس هدف قیمتی ۲۱۰۰۰ تومانی و حمایت ۱۸۵۰۰ تومانی داشته و فعلا در این سطوح در نوسان است رشد قیمت دلار یا متانول از سطوح ۳۰۰ دلار می تواند سبب رشد سهم تا قیمت های ۲۴۰۰۰ تومان شود

| ماه | فروش سال۱۴۰۰میلیارد تومان | فروش سال۹۹ میلیارد تومان |

| فروردین | ۲۰۰۰ | ۶۵۰،۶ |

| اردیبهشت | ۲۰۲۳،۵ | ۶۷۹،۶ |

| جمع | ۴۰۲۳،۵ | ۱۳۳۵،۵ |

فروش شرکت در ۲ماهه جهش قابل توجه ۲۰۱ درصدی را به همراه داشته است

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]