آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی توکا نسوز

مقدمه: توکا نسوز یکی از شرکت های فعال در زمینه تولید و فروش جرم هاو قطعات نسوز می باشد که با سرمایه ۷۷ میلیارد تومانی فعالیت می کند

روند سوداوری کتوکا:

| سال | سود هر سهم

(ریال) |

سود خالص

(میلیارد ریال) |

| ۱۳۹۶ | ۳۸۴ | ۵۷ |

| ۱۳۹۷ | ۱۴۳۱ | ۲۱۵ |

| ۱۳۹۸ | ۵۵۴ | ۴۲۷ |

| ۱۳۹۹ | ۸۱۰ | ۶۲۴ |

روند سوداوری شرکت با توجه به رشد قیمت محصولات شرکت با روند صعودی خوبی مواجه شده است

سود سازی ۱۲ ماهه۹۹

| شرح | واقعی حسابرسی نشده | واقعی حسابرسی نشده |

| سال مالی منتهی به | ۹۹،۱۲،۳۰ | ۹۸،۱۲،۲۹ |

| فروش | ۵،۳۰۰،۲۱۷ | ۲،۴۶۷،۲۶۰ |

| بهای تمام شده کالای فروش رفته | (۴،۴۰۱،۶۲۲) | (۱،۸۶۲،۹۷۳) |

| سود و زیان ناخالص | ۸۹۸،۵۹۵ | ۶۰۴،۲۷۳ |

| هزینه های عمومی اداری و تشکیلاتی | (۹۴،۴۵۷) | (۵۸،۹۷۶) |

| خالص سایر درامدهای عملیاتی | (۵،۰۷۸) | (۱،۷۴۵) |

| سود و زیان عملیاتی | ۷۹۹،۰۶۰ | ۵۴۳،۵۶۶ |

| هزینه های مالی | (۸۶،۱۴۶) | (۳۰،۸۲۹) |

| درامد حاصل از سرمایه گذاریها | ۳،۸۳۶ | ۴۴۰ |

| درامدها(هزینه های) متفرقه | ۱۰،۸۰۶ | ۵،۴۹۵ |

| سود(زیان)قبل از کسر مالیات | ۷۲۷،۵۵۶ | ۵۱۸،۶۷۲ |

| مالیات | (۹۶،۷۳۶) | (۸۶،۳۵۹) |

| سود و زیان پس از کسرمالیات | ۶۲۴،۲۶۴ | ۴۲۷،۰۸۴ |

| سود هر سهم پس از کسر مالیات | ۸۱۰ | ۵۵۴ |

| سرمایه | ۷۷۰،۰۰۰ | ۷۷۰،۰۰۰ |

شرکت در ۱۲ ماهه به سود ۸۱۰ریالی دست یافته که این سود رشد 46 درصدی به نسبت دوره مشابه سال قبل داشته است

تولیدات و فروش شرکت:

بررسی میزان تولید و فروش شرکت طی سال ۱۴۰۰:

| نوع محصول | مقدار فروش(تن)

سال۱۴۰۰ |

قیمت فروش (هر تن/تومان)

سال۱۴۰۰

|

مقدار فروش(تن)

۱ماهه۱۴۰۰ |

قیمت فروش (هر تن/تومان)

۱ماهه۱۴۰۰ |

| صفحات دریچه کشویی | ۲،۰۰۰ | —- | ۸ | ۷۳۷،۰۰۰ |

| قطعات نسوز | ۲۱،۹۲۲ | —- | ۳۲۱ | ۴،۷۲۸،۰۰۰ |

| جرم | ۱۰،۸۵۱،۰۰۰ | —- | ۲۴۱،۰۰۰ | ۱،۹۳۶،۰۰۰ |

| درآمد پروزه | —- | —- | ۳۹۷،۰۰۰ | ۳۹۷،۰۰۰ |

شرکت فروش ۴۸۹،۶ میلیاردی را برای سال ۱۴۰۰ پیشبینی که در عملکرد ۱ ماهه پوشش ۹ درصدی داشته است

انتظار رشد فروش شرکت به سطوح ۶۰۰ میلیارد تومان می رود

مصارف ارزی:

شرکت سالانه ۴۰ تا ۵۰ درصد از مواد اولیه خود را وارد و بدین ترتیب وابستگی ارزی دارد اما رشد قیمت ارز به دلیل جهش قیمت محصولاتش به نفع شرکت تمام می شود

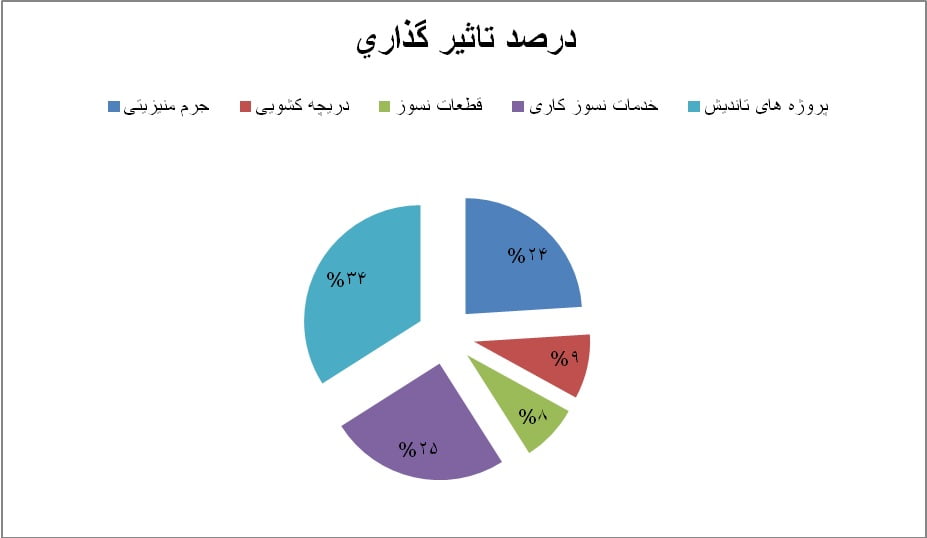

بررسی بهای تمام شده در شرکت توکا نسوز:

| نام | مبلغ(میلیون ریال) | درصد تاثری گذاری |

| مواد مستقیم | ۴،۵۶۹،۰۰۰ | ۹۵ |

| دستمزد مستقیم | ۵۰،۰۰۰ | ۱ |

| سربار | ۱۸۱،۰۰۰ | ۴ |

همانطور که مشاهده میشود مواد اولیه عمده بهای تمام شده این شرکت را تشکیل میدهد

مواد مستقیم:

مواد اولیه:

عمده مواد اولیه انواع منیزیت و بوکسیت تشکیل داده اشت

طرح های توسعه ای:

| نام طرح | براورد سرمایه گذاری | درصد پیشرفت طرح تاکنون | سال بهره برداری | ||

| مبلغ میلیون ریال | نام ارز | مبلغ ارزی | |||

| طرح توسعه جرم های نسوز | ۱۳۰،۳۸۰ | —- | —- | ۹۰ | نیمه دوم سال۱۴۰۰ |

| طرح تولید ۱۰ هزار تن اجر کربن منیزیت | ۴۴۷،۰۰۰ | یورو | ۱،۸۸۰،۰۰۰ | ۵ | ۱۴۰۱ |

| طرح توسعه سالن قطعات | ۷۰،۰۰۰ | ۰ | ۰ | ۲۰ | ۱۴۰۱ |

ترکیب سهامداران شرکت:

| نام سهامدار | درصد سهام |

| توکا فولاد | ۴۶،۶ |

| توسعه توکا | ۲،۲ |

| سرمایه گذاری سلیم | ۱،۱ |

نتیجه گیری:

| نوع محصول | مقدار فروش(تن)

سال۱۴۰۰ |

قیمت فروش (هر تن/تومان)

سال۱۴۰۰

|

مقدار فروش(تن)

۱ماهه۱۴۰۰ |

قیمت فروش (هر تن/تومان)

۱ماهه۱۴۰۰ |

| صفحات دریچه کشویی | ۲،۰۰۰ | —- | ۸ | ۷۳۷،۰۰۰ |

| قطعات نسوز | ۲۱،۹۲۲ | —- | ۳۲۱ | ۴،۷۲۸،۰۰۰ |

| جرم | ۱۰،۸۵۱،۰۰۰ | —- | ۲۴۱،۰۰۰ | ۱،۹۳۶،۰۰۰ |

| درآمد پروزه | —- | —- | ۳۹۷،۰۰۰ | ۳۹۷،۰۰۰ |

شرکت فروش ۴۸۹،۶ میلیاردی را برای سال ۱۴۰۰ پیشبینی که در عملکرد ۱ ماهه پوشش ۹ درصدی داشته است

انتظار رشد فروش شرکت به سطوح ۶۰۰ میلیارد تومان می رود

بودجه کارشناسی:

| شرح | پیشبینی حسابرسی نشده |

| سال مالی منتهی به | ۱۴۰۰،۱۲،۲۹ |

| فروش | ۶،۰۰۰،۰۰۰ |

| بهای تمام شده کالای فروش رفته | (۴،۸۰۰،۰۰۰) |

| سود و زیان ناخالص | ۱،۲۰۰،۰۰۰ |

| هزینه های عمومی اداری و تشکیلاتی | (۱۱۵،۰۰۰) |

| خالص سایر درامدهای عملیاتی | (۳،۰۰۰) |

| سود و زیان عملیاتی | ۱،۰۸۲،۰۰۰ |

| هزینه های مالی | (۱۱۰،۰۰۰) |

| درامد حاصل از سرمایه گذاریها | ۴،۰۰۰ |

| درامدها(هزینه های) متفرقه | ۹،۰۰۰ |

| سود(زیان)قبل از کسر مالیات | ۹۸۵،۰۰۰ |

| مالیات | (۱۳۰،۰۰۰) |

| سود و زیان پس از کسرمالیات | ۸۵۵،۰۰۰ |

| سود هر سهم پس از کسر مالیات | ۱،۱۱۰ |

| سرمایه | ۷۷۰،۰۰۰ |

شرکت برای سال مالی ۱۴۰۰ جای سود سازی در سطوح ۱۱۱ تومانی را دارا می باشد

جمع بندی:

ظرفیت تولید شرکت ۲۲ هزار تن می باشد که با افتتاح طرح توسعه ظرفیت شرکت با جهش بسیار خوبی رشد 10 هزارتنی خواهد داشت و به سطوح ۳۲ هزار تن بالغ خواهد شد که میتواند سود سال امسال و سال آتی شرکت را با رشد خوبی همراه سازد

با فرض سود ۱۱۱تومانی سهم پی بر ای ۳۰مرتبه ای داشته و در سقف قیمتی قرار دارد

سهم ارزش بازار۲۶۰۰ میلیاردی داشته که از نظر ارزش جایگزینی نیز در سطوح مناسبی قرار دارد و فعلا سهم نیاز به اصلاح دارد

| ماه | فروش سال۱۴۰۰ میلیارد تومان | فروش سال ۹۹ میلیارد تومان |

| فروردین | ۴۵،۹ | ۱۶،۷ |

فروش شرکت در ۱ ماهه با جهش سنگین ۱۷۵ درصدی به نسبت دوره مشابه سال قبل همراه شده است

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]