تحلیل بنیادی کهمدا

معرفی

شرکت شیشه همدان (سهامی عام) در سال ۱۳۵۴ با مشارکت بانک صنعت و معدن (بانک اعتبارات صنعتی سابق) در مورخه ۱۱/۲/۱۳۵۴ در همدان تأسیس گردید در سال ۱۳۶۱ با ظرفیت ۴۰۰۰۰ تن در سال مورد بهره برداری قرار گرفت. مرکز اصلی شرکت در شهرستان همدان کیلومتر ۶ جاده همدان – تهران واقع شده است.

تولیدات این شرکت در حال حاضر عبارتند از : انواع بطری آبلیمو، شربت، گلاب، الکل، عرقیات و روغن مایع (در حجم های مختلف) و شیشه های نوشابه، شیر، شیشه های سس، مرباجات، خیارشور و رب گوجه فرنگی (در حجم های مختلف) و بسیاری از شیشه های اختصاصی برابر سفارش مشتریان.

سهامداران

سرمایه فعلی شرکت طی اخرین تغییرات در سال ۹۶ از مبلغ ۲۸٫۸ میلیارد تومان به ۱۱۵٫۲ میلیارد تومان افزایش یافته است. ارزش بازاری کهمدا در حال حاضر ۵۹۵ میلیارد تومان می باشد.

وضعیت فروش

شرکت در حال حاضر دارای دو کوره جمعا با ظرفیت اسمی ۷۵۰۰۰ تن بوده و ضمن برخورداری از امتیاز بهره برداری معادن سیلیس، دارای واحد خردایش و آرایش برای تولید پودر سیلیس میباشد همچنین به منظور تامین بخشی از لوازم بسته بندی و ساخت قالب های ظروف شیشه ای به ترتیب شرکت های ارمغان نگین آریا و تولیدی و خدماتی همکار شیشه غرب را تاسیس و مورد بهره برداری قرار داده است.

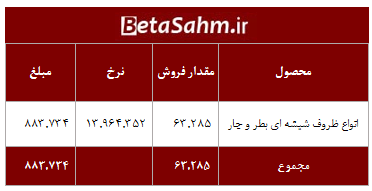

شرکت در سال گذشته ( سال مالی منتهی به خرداد ۹۷) ۶۳٫۲ هزار تن انواع ظروف شیشه ای را به مبلغ ۸۸٫۳ میلیارد تومان محقق کرده که از لحاظ مقداری مشابه و از لحاظ مبلغی ۴ درصد پایینتر بوده است.

عمده فروش داخلی و حدود ۵ درصد ان صادراتی است.

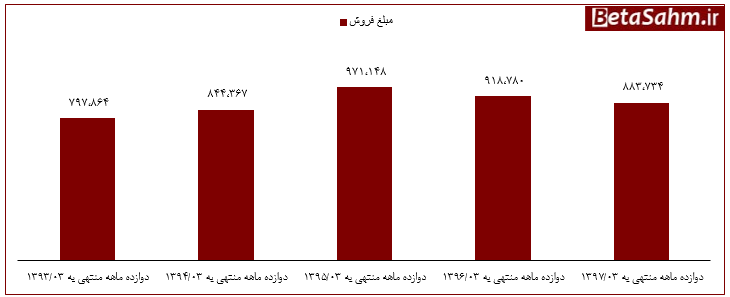

روند مبلغ فروش

کهمدا در سال مالی منتهی به خرداد ۹۷، فروش ۸۸٫۴ میلیارد تومانی داشته که در مقایسه با سال گذشته کاهش ۴ درصدی را نشان میدهد.

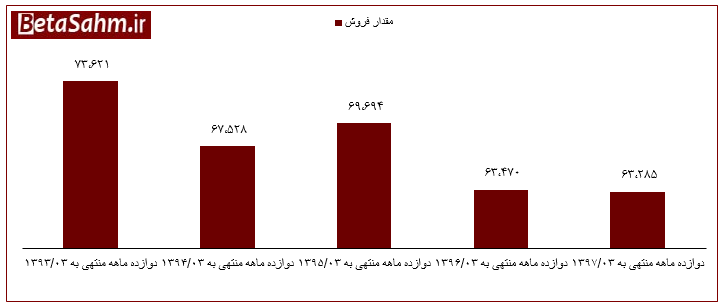

روند مقداری فروش

مقدار فروش محصولات طی سالیان اخیر روندی کاهشی داشته و در اخرین عملکرد سالیانه به ۶۳،۲۸۵ تن رسیده است.

کهمدا در عملکرد سه ماهه سال جاری، ۱۹ هزار تن محصول را به فروش رسانده که در مقایسه با دوره مشابه سال گذشته، افزایش ۴۳ درصدی دارد.

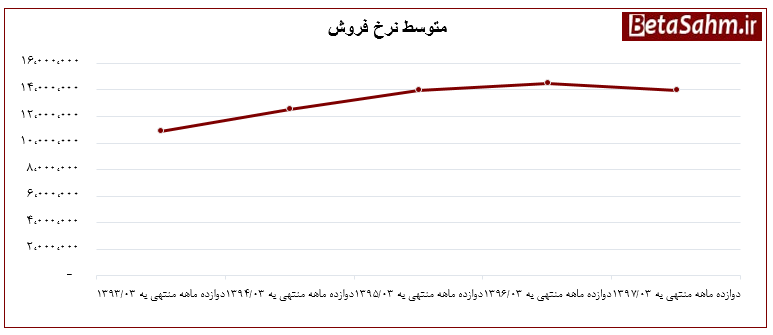

نرخ فروش

متوسط نرخ فروش محصولات طی سالیان اخیر به جز سال آخر، روندی صعودی داشته است. این افزایش نرخ به نحوی بوده است که توانسته تا حدودی کاهش در مقدار فروش شرکت را بی اثر نموده و در مجموع سبب افزایش مبلغ فروش شرکت شود.

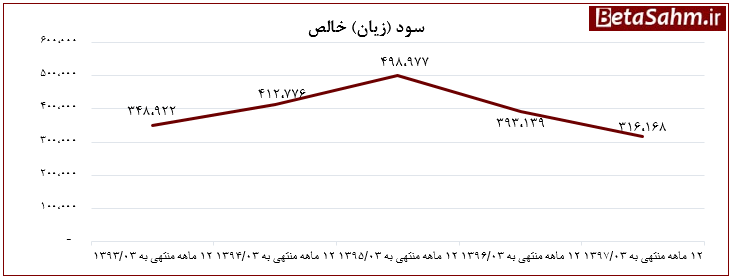

روند سودآوری

سودآوری تحت تاثیر کاهش در فروش و افزایش هزینه های ثابت رون کاهشی داشته و در سال منتهی به خرداد ۹۷ به حدود ۳۱٫۶ میلیارد تومان رسیده است.

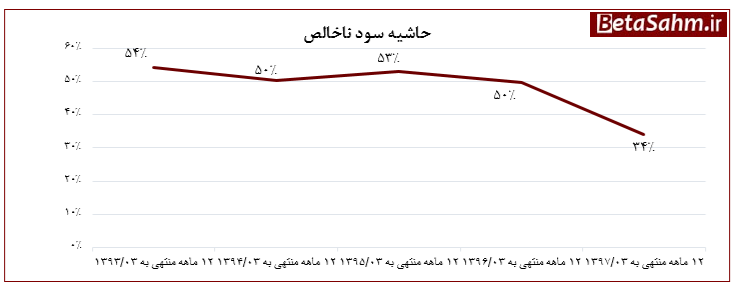

روند حاشیه سود ناخالص

حاشیه سود ناخالص با کاهش قابل توجه به حدود ۳۴ درصد در سال ۹۷ رسیده است.

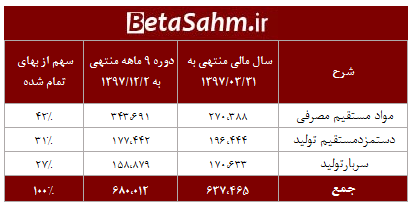

بهای تمام شده

مواد مستقیم ۴۲ درصد ، دستمزد تولید ۳۱ درصد و سربار حدود ۲۷ درصد از بهای تمام شده فروش را به خود اختصاص میدهند.

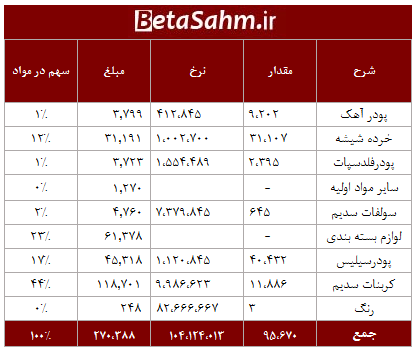

مواد مستقیم

کربنات سدیم مهم ترین ماده مستقیم در تولید شیشه به حساب می آید. ۴۴ درصد از کل بهای مواد اولیه را این ماده تشکیل می دهد و پودر سیلیس، لوازم بسته بندی و خرده شیشه نیز در رده های بعدی قرار دارند.

تقریبا تمام مواد اولیه مورد نیاز از داخل تهیه می شود.

سربار شامل هزینه حقوق و دستمزد غیرمستقیم، هزینه انرژی، استهلاک، هزینه تعمیر ماشین آلات، هزینه قالب های مصرفی و سایر هزینه ها می شود.

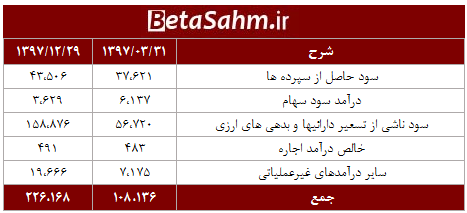

درآمدهای غیرعملیاتی

عمده درآمد غیرعملیاتی مربوط سود ناشی از تسعیر ارز و سود سپرده می باشد. در سال مالی جاری، شرکت فقط حدود ۱۵٫۹ میلیارد تومان سود ناشی از تسعیر ارز دارد.

طرح توسعه

این واحد با ظرفیت اسمی ۹۳،۰۰۰ تن در ال حاضر حدود ۴۰ درصد پیشرفت فیزیکی داشته است. کل مبلغ ارزی مورد نیاز حدود ۵۲ میلیون دلار می باشد.

بررسی عملکرد سال جاری

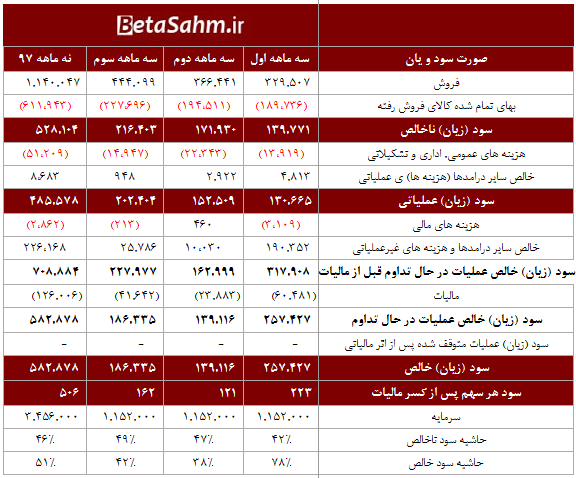

شرکت در سه ماهه اول با فروش ۳۳ میلیارد تومانی و حاشیه سود ناخالص ۴۲ درصدی سود خالص ۲۵٫۷ میلیارد تومانی را محقق کرده است.

در سه ماهه دوم با فروش ۳۶٫۶ میلیارد تومانی و حاشیه سود ناخالص ۴۷ درصدی، سود خالص ۱۸٫۶ میلیارد تومانی را محقق کرده است

در سه ماهه سوم با فروش ۴۴٫۴ میلیارد تومانی و حاشیه سود ناخالص ۴۹ درصدی، سود خالص ۱۸٫۶ میلیارد تومانی را محقق کرده است.

عملکرد فصلی شرکت در سال جاری بهبود یافته است وروند افزایشی در فروش و حاشیه سود با توجه به افزایش نرخ های فروش مشاهده میشود. در مجموع شرکت در نه ماهه به فروش ۱۱۴ میلیارد تومانی ( ۵۰۶ ریال به ازای هر سهم ) و سود خالص ۵۸٫۳ میلیارد تومانی دست یافته است که فروش و سود خالص به ترتیب هر کدام با افزایش ۸۲ و ۱۸۹ درصدی نسبت به دوره مشابه سال گذشته همراه شده اند.

مقدار فروش ماهانه

نمودار فوق روند فروش شرکت از ابتدای سال ۹۷ را نشان می دهد. کهمدا در سال مالی جاری از لحاظ مقداری به طور متوسط بهتر از سال گذشته بوده و در ۱۱ ماهه ۱۶ درصد بالاتر از دوره مشابه فروخته است.

نرخ فروش ماهانه

نرخ ها فروش روند افزایشی داشته به طوری که نرخ های اردیبهشت ماه سال جاری حدود ۱۲۰ درصد بالاتر از نرخ های ابتدای سال ۹۷ بوده است.

مبلغ فروش ماهانه

بهبود فروش شرکت در نمودار فوق به خوبی مشاهده میشود. کهمدا در مجموع ۱۱ ماهه منتهی به اردیبهشت ۹۸، فروش ۱۵۴ میلیارد تومانی را محقق کرده که در مقایسه با دوره مشابه افزایش ۸۸ درصدی را نشان میدهد.

نرخ مواد اولیه

در جدول فوق نرخ مواد اولیه به صورت فصلی در ساال مالی جاری نشان داده شده است. همانطور که قبلا نیز گفته شد کربنات سدیم، پودر سیلیس، مواد بستهبندی و خرده شیشه بیشترین سهم را در مواد اولیه دارند.

مقایسه نرخ ها در سه ماهه سوم با سه ماهه اول، افزایش ۵۲ درصدی در کربنات سدیم، ۵ درصدی پودر سیلیس و ۱۶ درصدی خرده شیشه را نشان میدهد. در این مدت، نرخ فروش محصولات به طور متوسط افزایش ۴۰ درصدی و نرخ مواد به طور متوسط افزایش ۴۹ درصدی داشته است. لازم به ذکر است، مواد سهم حدود ۴۰ درصدی در بهای تمام شده دارد و مابقی مربوط به دستمزد و سربار میشود.

کارشناسی سود سال مالی منتهی به خرداد ۹۸

شرکت در ۱۱ ماهه محقق شده با فروش حدود ۷۰ هزار تنی بهتر از پیشبینی عمل کرده است. در ۱۱ ماهه گذشته نیز در هر ماه به طور متوسط ۶،۲۰۰ تن محصول به فروش رسانده لذا برای ماه پایانی، فروش ۵۰۰۰ تنی با نرخ های شهریور ماه برآورد شده است.

حدود ۴۰ درصد بهای تمام شده مواد و مابقی مربوط به سربار و دستمزد میشود. برای برآورد بهای تمام شده سه ماهه آخر از ضرایب مصرف و نرخ استفاده شده است. سربار و هزینه اداری و فروش مشابه برآوردهای شرکت در نظر گرفته شده است.

کهمدا در سال مالی منتهی به خرداد ۹۸ حدود ۲۶٫۶ میلیارد تومان(۲۱۴ ریال به ازای هر سهم ) درآمد غیر عملیاتی دارد که حدود ۱۵٫۹ میلیارد تومان آن سود ناشی از تسعیر ارز و مابقی مربوط به سود سپرده و سایر می باشد.

کارشناسی سود سال مالی منتهی به خرداد ۹۹

مقدار فروش برابر با ۷۵ هزار تن و نرخ فروش با فرض افزایش ۱۰ درصدی در آخرین نرخ فروش در نظر گرفته شده است

بهای تمام شده، برای برآورد مقدار و نرخ مواد مصرفی از ضرایب مصرف و نرخ استفاده شده است. حدود ۶۰ درصد بهای تمام شده مربوط به سربار و دستمزد مستقیم می باشد. عمده سربار مربوط به هزینه استهلاک، هزینه انرژی می باشد. برای سربار و دستمزد افزایش ۳۰ درصدی در نظر گرفته شده است.

هزینه اداری و فروش با افزایش ۳۰ درصدی در نظر گرفته شده است.

| صورت سود و یان | واقعی ۹۶ | کارشناسی ۹۷ | کارشناسی ۹۸ |

| فروش | ۸۸۳,۷۳۴ | ۱,۷۳۶,۹۰۲ | ۲,۴۵۳,۴۵۴ |

| بهای تمام شده کالای فروش رفته | (۵۸۳,۸۸۴) | (۸۸۵,۹۶۸) | (۱,۲۳۸,۴۰۹) |

| سود (زیان) ناخالص | ۲۹۹,۸۵۰ | ۸۵۰,۹۳۴ | ۱,۲۱۵,۰۴۵ |

| هزینه های عمومی, اداری و تشکیلاتی | (۶۳,۰۱۱) | (۶۹,۹۱۷) | (۹۰,۸۹۲) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۳,۰۲۰ | ۸,۶۸۳ | ۸,۶۸۳ |

| سود (زیان) عملیاتی | ۲۳۹,۸۵۹ | ۷۸۹,۷۰۰ | ۱,۱۳۲,۸۳۶ |

| هزینه های مالی | (۸,۲۶۶) | (۳,۰۷۵) | (۴۰,۰۰۰) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱۰۸,۱۳۶ | ۲۴۶,۱۶۸ | ۱۰۰,۰۰۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۳۳۹,۷۲۹ | ۱,۰۳۲,۷۹۳ | ۱,۱۹۲,۸۳۶ |

| مالیات | (۲۳,۵۶۱) | (۱۸۳,۵۸۲) | (۲۱۲,۰۳۰) |

| سود (زیان) خالص عملیات در حال تداوم | ۳۱۶,۱۶۸ | ۸۴۹,۲۱۲ | ۹۸۰,۸۰۷ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | – | – | – |

| سود (زیان) خالص | ۳۱۶,۱۶۸ | ۸۴۹,۲۱۲ | ۹۸۰,۸۰۷ |

| سود هر سهم پس از کسر مالیات | ۲۷۴ | ۷۳۷ | ۸۵۱ |

| سرمایه | ۱,۱۵۲,۰۰۰ | ۱,۱۵۲,۰۰۰ | ۱,۱۵۲,۰۰۰ |

| حاشیه سود ناخالص | ۳۴% | ۴۹% | ۵۰% |

| حاشیه سود عملیاتی | ۲۷% | ۴۵% | ۴۶% |

| حاشیه سود خالص | ۳۶% | ۴۹% | ۴۰% |

با توجه به ترکیب بهای تمام شده و مواد اولیه که تماما از داخل تهیه میشود با افزایش نرخ فروش، انتظار بر بهبود حاشیه سود ناخالص میرود همانطور که در عملکرد شرکت در یکسال گذشته نیز مشاهده میشود حاشیه سود ناخالص از ۳۴ درصد در سال ۹۶ به ۴۹ درصد در سال جاری رسیده است.

گروه تحلیل گری بتا سهم…