تحلیل بنیادی شرکت فولاد خوزستان (فخوز)

معرفی

فولاد خوزستان بزرگترین عرضه کننده شمش فولاد و دومین قطب تولید فولاد خام در کشور میباشد. همچنین اولین مجتمع تولید آهن و فولاد کشور به روش احیاء مستقیم و کوره قوس الکتریکی است که در ۱۲ فروردین سال ۱۳۶۸ افتتاح گردید. محصولات اصلی شرکت شامل شمش و تختال (بیلت ، بلوم ، اسلب) می باشد که برای تولید انواع مقاطع فولادی، ورق های گرم و سرد و فولاد ساختمانی بکار می رود. ظرفیت تولید ۳،۷۰۰،۰۰۰ تن شمش فولادی در سال می باشد. این شرکت با اختصاص حدود ۲۰ درصد از تولید فولاد خام کشور به عنوان بزرگترین عرضه کننده شمش فولادی کشور نقشی می باشد. این شرکت با وسعت ۸٫۳کیلومتر مربع، در مجاورت شهر اهواز، مرکز استان خوزستان درجنوب غربی کشور، واقع شده است.

سهامداران

| سهامدار/دارنده | سهم | درصد |

| شرکت گروه توسعه اقتصادی پایندگان-سهامی خاص- | ۶ B | ۴۱٫۴۳ |

| سهام عدالت | ۲٫۶۲ B | ۱۸٫۰۶ |

| صندوق بازنشستگی کشوری | M489 | ۳٫۳۸ |

| سازمان تامین اجتماعی | M405 | ۲٫۸ |

| صندوق سرمایه گذاری یکم کارگزاری بانک کشاورزی | M243 | ۱٫۶۷ |

| شرکت سرمایه گذاری سامان مجد-سهامی خاص- | M220 | ۱٫۵۱ |

| شرکت توسعه ومدیریت سرمایه صبا-سهامی خاص- | M182 | ۱٫۲۵ |

| صندوق سرمایه گذاری بانک ایران زمین | M169 | ۱٫۱۶ |

| شرکت سرمایه گذاری تامین اجتماعی نیروهای مسلح-س | M168 | ۱٫۱۶ |

| بانک رفاه کارگران-سهامی عام- | M155 | ۱٫۰۶ |

| صندوق سرمایه گذاری ره آوردآبادمسکن | M155 | ۱٫۰۶ |

آخرین سرمایه ثبت شده شرکت ۱۴۴۷ میلیارد تومان می باشد که در اواخر سال ۹۴ انجام شده است. ارزش بازاری شرکت در حال حاضر ۸٫۶ هزار میلیارد تومان میباشد.

وضعیت فروش در ۹۶

| محصول | مقدار فروش (تن) | نرخ | مبلغ فروش (م.ر) | سهم در فروش |

| بلوم ، بیلت | ۲,۴۵۷,۰۱۰ | ۱۷,۱۴۳,۶۸۷ | ۴۲,۱۲۲,۲۱۰ | ۵۹% |

| اسلب | ۱,۵۱۰,۸۵۳ | ۱۸,۳۸۲,۲۲۲ | ۲۷,۷۷۲,۸۳۵ | ۳۹% |

| گندله | ۵۰۴,۷۷۷ | ۳,۷۵۸,۱۲۵ | ۱,۸۹۷,۰۱۵ | ۳% |

| مجموع | ۴,۴۷۲,۶۴۰ | – | ۷۱,۷۹۲,۰۶۰ | ۱۰۰% |

ترکیب فروش به صورتی است که بلوم و بیلت ۵۹ درصد از کل فروش و اسلب ۳۹ درصد از فروش را تشکیل داده است. جمع کل فروش ۷۱۸۰ میلیارد تومان و کل مقدار فروش بدون احتساب فروش گندله ۳٫۹۶۸ میلیون تن بوده است. از کل فروش شمش ۳۰ درصد آن داخلی و مابقی صادراتی بوده است.

مقدار فروش صادراتی و مقاصد صادراتی

از مهمترین مقاصد صادراتی شرکت فولاد خوزستان می توان به کشورهایی نظیر تایلند ، امارات ، عمان ، اردن ، برزیل ، تایوان ، مصر، بنگلادش ، اندونزی ، ترکیه ، کانادا ، هند ، مراکش اشاره نمود که دو کشور برزیل و کانادا از بازارهای هدف جدید در سال ۱۳۹۵ بوده که جمعا معادل ۱٫۹ میلیون تن انواع شمش فولادی به مقاصد فوق صادر شده است اما در سال ۹۶ میزان فروش صادراتی به ۲٫۷۷ میلیون تن رسیده است.

روند مبلغ فروش

روند مبلغ فروش شرکت چنانچه مشاهده می شود تا ۹۴ نزولی و بعد از آن روند صعودی به خود گرفته است و در سال ۹۶ با افزایش۴۹ درصدی در مبلغ فروش روبرو شده است.

روند مقداری فروش

کل مقدار بلوم، بیلت و اسلب تولیدی در کشور در ۹ ماهه نخست سال سال حدود ۱۷ میلیون تن بوده و نسبت به دوره مشابه سال قبل شاهد رشد ۲۲ درصدی رشد داشته است. چنانچه در جدول فوق مشاهده می شود مقدار فروش شرکت به طور مستمر صعودی بوده استب نابراین نمی توان گفت دلیل کاهش فروش شرکت طی سال های ۹۲ تا ۹۴ کاهش در مقدار فروش بوده است.

متوسط نرخ فروش محصولات

در نمودار متوسط نرخ فروش محصولات دلیل کاهش مبلغ فروش طی سالهای ۹۲ تا ۹۴ مشهود است. در حقیقت کاهش نرخ جهانی فولاد و ثبات در نرخ تسعیر دلار باعث شده بود تا شرکت با کاهش فروش مواجه شود. افزایش فروش در سال ۹۶، عمدتا به دلیل افزایش نرخ های فروش بوده است.

*همانطور که قبلا گفته شد، عمده فروش شرکت صادراتی میباشد پس عمده درآمد شرکت تحت ریسک نوسانات نرخ ارز قرار دارد. در حال حاضر نرخ ارز در قیمت ۴۲۰۰ تومان و به صورت دستوری تثبیت شده است که با این حساب اگر قیمت جهانی فولاد را ۵۰۰ دلار در نظر بگیریم، نرخ شمش فولاد ۲۱۰۰ تومان در هر کیلو خواهد شد این در صورتی است که با توجه به معاملات بورس کالا، فولاد داخلی با نرخ های بیشتری و حدود ۲۴۰۰ تومان در کیلو معامله شده است.

.

متوسط نرخ فروش ماهیانه محصولات

متوسط نرخ فروش محصولات شرکت در اسفند ماه نسبت به فروردین ماه ۹۶ با رشدی ۲۱ درصدی روبرو شده است. دلیل این افزایش در دو عامل بوده است یکی افزایش نرخ جهانی شمش فولادی و دیگری افزایش نرخ دلار. دلیل افزایش نرخ جهانی فولاد را نیز می توان در عملکرد بهتر از انتظار نرخ رشد اقتصادی چین و محدودیت های تولید فولاد به دلیل سیاست های زیست محیطی در این کشور دانست.

همانطور که در نمودار نیز مشاهده میشود، روند افزایشی نرخ ها فروش از نیمه دوم سال ۹۶ آغاز شده و در دو ماهه ابتدایی سال ۹۷ نیز ادامه داشته است.

فروش محصولات به تفکیک فروش داخلی و صادراتی در ۹۶

| ردیف | نوع کالا | مبانی قیمت گذاری | تعداد فروش | نرخ فروش | مبلغ فروش |

| فروش داخلی: | تن | ریال | میلیون ریال | ||

| ۱ | اسلب | بورس کالا | ۶۶۸,۴۷۷ | ۱۷,۹۲۸,۸۱۹ | ۱۱,۹۸۵,۰۰۳ |

| ۲ | بلوم و بیلت | بورس کالا | ۵۲۹,۵۱۹ | ۱۶,۹۲۶,۸۵۴ | ۸,۹۶۳,۰۹۱ |

| ۳ | گندله | ۵۰۴,۷۷۷ | ۳,۷۵۸,۱۲۸ | ۱,۸۹۷,۰۱۵ | |

| جمع فروش داخلی | ۱,۷۰۲,۷۷۳ | ۲۲,۸۴۵,۱۰۹ | |||

| فروش صادراتی: | |||||

| ۴ | اسلب | قیمت های جهانی | ۸۴۲,۳۷۶ | ۱۸,۷۴۲,۰۲۴ | ۱۵,۷۸۷,۸۳۳ |

| ۵ | بلوم و بیلت | قیمت های جهانی | ۱,۹۲۷,۴۹۱ | ۱۷,۲۰۳,۲۵۶ | ۳۳,۱۵۹,۱۱۸ |

| جمع فروش صادراتی: | ۲,۷۶۹,۸۶۷ | ۴۸,۹۴۶,۹۵۱ | |||

| جمع | ۳,۹۶۷,۸۶۳ | ۷۱,۷۹۲,۰۶۰ | |||

۳۲ درصد فروش سال ۹۶ در داخل و ۶۲ درصد آن صادراتی بوده است. مقدار فروش صادراتی شرکت افزایش ۴۲ درصدی نسبت به سال گذشته دارد.

سود خالص

نظر به وضعیت آیتم های فروش شامل مقدار و نرخ فروش مشخص شد که چرا روند سود خالص به شکل نمودار فوق شده است. در واقع کاهش نرخ فروش مسبب این کاهش سود بوده است. نکته حائز اهمیت این است که سود شرکت از ۲۱۱ میلیارد تومان در سال ۹۴ به ۱۶۲۷ میلیارد تومان در سال ۹۶ رسیده است که عدد بسیار قابل توجهی می باشد.

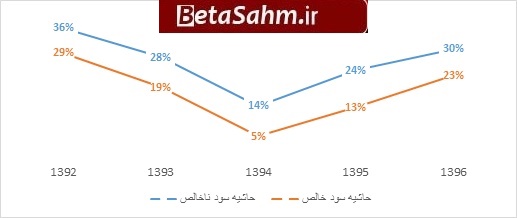

حاشیه سود خالص و ناخالص

روند حاشیه سود شرکت طی سال های اخیر در نمودار فوق نشان داده شده است. حاشیه سود خالص از ۵ درصد در سال ۹۴ به ۲۳ درصد در سال ۹۶ رسیده است.

بهای تمام شده فروش

| شرح | واقعی ۹۶ | سهم از بهای تمام شده |

| مواد مستقیم مصرفی | ۲۷,۵۷۸,۲۰۵ | ۵۸% |

| دستمزد مستقیم تولید | ۱,۲۳۸,۵۹۴ | ۳% |

| سربار تولید | ۱۸,۴۷۲,۶۹۳ | ۳۹% |

| جمع | ۴۷,۲۸۹,۴۹۲ | ۱۰۰% |

هزینه مواد مستقیم ۵۸ درصد، سربار ۳۹ درصد و دستمزد مستقیم ۳ درصد از کل بهای تمام شده را تشکیل می دهند.

مواد مستقیم

| شرح | مقدار ( تن ) | مبلغ ( م.ر) | نرخ | تاثیرگذاری |

| سنگ آهن | ۵,۸۷۹,۵۰۰ | ۱۶,۴۱۷,۱۶۴ | ۲,۷۹۲,۲۷۲ | ۵۸% |

| فروآلیاژها | ۵۵,۵۰۰ | ۳,۱۱۴,۱۰۰ | ۵۶,۱۰۹,۹۱۰ | ۱۱% |

| مواد افزودنی | ۱۰۴,۴۰۰ | ۷۴۴,۵۵۶ | ۷,۱۳۱,۷۶۲ | ۳% |

| اسفنجی خریداری شده | ۶۸۸,۰۰۰ | ۶,۰۵۵,۳۵۵ | ۸,۸۰۱,۳۸۸ | ۲۱% |

| آهن قراضه و چدن | ۲۰۰,۰۰۰ | ۱,۹۸۷,۰۰۳ | ۹,۹۳۵,۰۱۵ | ۷% |

| مجموع | ۶,۹۲۷,۴۰۰ | ۲۸,۳۱۸,۱۷۸ | – | ۱۰۰% |

سنگ آهن و آهن اسفنجی بیشترین سهم را از هزینه مواد مستقیم به خود اختصاص داده است.

طرح توسعه

طرح های توسعه شرکت بیشتر معطوف به پایداری تولید و بهینه سازی می باشد که نهایتاً منجر به کاهش هزینه های تولید و بهبود کیفیت محصولات خواهد شد. مجموع سرمایه گذاری برآوردی ۱۰۰۰ میلیارد تومان ریالی و ۱۳۱ میلیون یورو ارزی می باشد که قسمت عمده آن انجام نشده است.

هزینه مالی

هزینه مالی از سال ۹۳ به بعد تغییرات چندانی نداشته است.

منابع و مصارف ارزی

| شرح | نوع ارز | ۳۰/۱۲/۱۳۹۵ | ۲۹/۱۲/۱۳۹۶ | ||

| مبلغ ارزی | مبلغ ریالی | مبلغ ارزی | مبلغ ریالی | ||

| منابع ارزی طی دوره | یورو | ۲۳۲,۸۵۷,۵۰۸ | ۹,۵۱۴,۵۳۹ | ۳۵۳,۷۶۴,۶۰۵ | ۱۷,۵۶۰,۰۵۴ |

| درهم | ۱,۳۶۱,۸۶۷,۵۰۱ | ۱۳,۸۳۹,۴۲۸ | ۲,۸۰۳,۵۹۶,۸۵۲ | ۳۱,۳۸۶,۸۹۷ | |

| مصارف ارزی طی دوره | دلار | – | – | ۲,۳۸۵,۹۹۵ | ۱۱۶,۳۱۷ |

| یورو | ۲۲۱,۹۲۸,۰۶۹ | ۹,۰۶۷,۹۸۱ | ۶۱,۷۳۹,۴۱۳ | ۳,۰۶۴,۶۲۱ | |

| درهم | ۱,۰۴۹,۵۶۵,۰۴۱ | ۱۰,۶۶۵,۶۸۰ | ۲۲۶,۹۰۷,۳۸۹ | ۲,۵۴۰,۲۲۸ | |

منابع ارزی شرکت بیش از مصارف آن است که در صورت افزایش نرخ ارز میتواند تاثیر به سزایی بر درآمد شرکت داشته باشد. نرخ دلار در حال حاضر به صورت دستوری در نرخ ۴۲۰۰ تومان تثبت شده است.

سایر درآمد های عملیاتی

| شرح | ۳۰/۱۲/۱۳۹۵ | ۲۹/۱۲/۱۳۹۶ |

| سایر درآمدها | ۳۴۱,۵۲۲ | ۱,۲۱۸,۱۴۰ |

| درآمد حاصل از کارمزد تبدیل گندله و فروش اقلام مازاد | ۱۱۴,۵۸۲ | ۱۳۳,۹۰۹ |

| سود (زیان) تسعیر نرخ ارز دارائیها و بدهیهای ارزی | (۱۹۸,۷۲۶) | (۲۱۲,۳۲۶) |

| سایر هزینه ها | (۱۰۳,۶۶۴) | (۲۸,۱۶۵) |

| جمع | ۱۵۳,۷۱۴ | ۱,۱۱۱,۵۵۸ |

افزایش قابل توجه در سایر درآمد های عملیاتی شرکت در سال ۹۶، که شامل بازیافت مواد اولیه، اصلاح مصرف گاز آرگون بر اساس اصلاحیه قرارداد مربوطه، درامد حاصل از فروش آب و سایر اقلام میباشد.

پیش بینی های شرکت برای ۹۷

- شرکت فولاد خوزستان در سال ۱۳۹۷ تولید ۳٫۸۰۰٫۰۰۰ تن فولاد را در برنامه خود دارد، که از این مقدار ۲٫۰۰۰٫۰۰۰ تن فروش در بازار های بین المللی و ۱٫۸۰۰٫۰۰۰ تن فروش را در بازار های داخلی هدف گذاری نموده است.

- پیش بینی می گردد متوسط نرخ فروش محصولات در سال ۱۳۹۷ با توجه به ترکیب فروش در بازارهای داخلی و صادراتی حدوداً ۱۴٫۹ درصد نسبت به سال قبل افزایش می یابد.

- پیش بینی نرخ های خرید سنگ آهن در سال ۱۳۹۷مشابه سال قبل بر اساس درصد های مورد توافق با شرکت های معدنی (که تابع نرخ فروش شمش فولاد خوزستان می باشد) برآورد شده است.

- به استثنای هزینه الکترود مصرفی که نرخ خرید آن نسبت به سال قبل حدوداً ۴٫۵ برابر گردیده ، سایر اقلام بهای تمام شده در چارچوب تورم ۱۰ تا ۱۵ درصدی نسبت به سال قبل رشد داشته است.

- با برنامه ریزی های انجام شده پیش بینی هزینه های تامین مالی در سال ۱۳۹۷ نسبت به سال ۱۳۹۶ کاهش داشته باشد.

عملکرد شرکت در ۲ ماهه ابتدایی ۹۷

شرکت در مجموع دو ماهه، ۶۷۸،۰۰۰ تن محصول به مبلغ ۱۳۷۰ میلیارد تومان را محقق کرده که افزایش ۸ درصدی در مقدار و افزایش ۴۹ درصدی در در مقایسه با دوره مشابه سال گذشته دارد.

متوسط نرخ فروش در دو ماهه افزایش ۲۵ درصدی نسبت به متوسط نرخ های سال ۹۶ دارد.

پیشبینی سود ۹۷

مفروضات:

- مقدار فروش، ۲٫۵ میلیون تن فروش صادراتی و ۱٫۶ میلیون تن فروش داخلی.

- نرخ فروش برای محصولات داخلی بر اساس متوسط نرخ های بورس کالا در دو ماهه ابتدایی ۹۷

- نرخ فروش صادراتی بر اساس شمش ۵۰۰ دلار و دلار ۴۲۰۰ تومانی.

- نرخ مواد اولیه با توجه به نرخ شمش فولاد در نظر گرفته شده.

- سربار و هزینه های عمومی اداری و فروش بر اساس برآورد های شرکت برای ۹۷

- دستمزد مستقیم با افزایش ۱۵ درصدی

- سایر درآمدهای عملیاتی مشابه سال ۹۵

- هزینه مالی مطابق با سال ۹۶

| صورت سود و یان | واقعی ۹۶ | پیشبینی سود ۹۷ |

| فروش | ۷۱,۷۹۲,۰۶۰ | ۹۱,۲۴۵,۷۶۵ |

| بهای تمام شده کالای فروش رفته | (۵۰,۰۷۸,۹۳۶) | (۶۸,۰۸۳,۸۳۴) |

| سود (زیان) ناخالص | ۲۱,۷۱۳,۱۲۴ | ۲۳,۱۶۱,۹۳۱ |

| هزینه های عمومی, اداری و تشکیلاتی | (۴,۵۷۱,۷۱۰) | (۴,۷۸۴,۰۶۴) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۱,۱۱۱,۵۵۸ | ۱۵۳,۷۱۴ |

| سود (زیان) عملیاتی | ۱۸,۲۵۲,۹۷۲ | ۱۸,۵۳۱,۵۸۱ |

| هزینه های مالی | (۱,۸۹۲,۳۵۶) | (۱,۸۹۲,۳۵۶) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۷۴۵,۳۶۸ | ۷۴۵,۳۶۸ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱۷,۱۰۵,۹۸۴ | ۱۷,۳۸۴,۵۹۳ |

| مالیات | (۸۳۰,۷۹۵) | (۸۴۴,۳۲۶) |

| سود (زیان) خالص عملیات در حال تداوم | ۱۶,۲۷۵,۱۸۹ | ۱۶,۵۴۰,۲۶۶ |

| سود (زیان) خالص | ۱۶,۲۷۵,۱۸۹ | ۱۶,۵۴۰,۲۶۶ |

| سود هر سهم پس از کسر مالیات | ۱,۱۲۵ | ۱,۱۴۳ |

| سرمایه | ۱۴,۴۷۲,۰۰۰ | ۱۴,۴۷۲,۰۰۰ |

| حاشیه سود ناخالص | ۳۰% | ۲۵% |

لازم به ذکر است سود پیشبینی شده برای سال ۹۷ بر اساس مفروضات ذکر شده صحیح خواهد بود.

تحلیل حساسیت سود ۹۷

| نرخ دلار | نرخ شمش | ||||||||||||

| – | ۳۵۰ | ۳۷۰ | ۳۹۰ | ۴۰۰ | ۴۲۰ | ۴۴۰ | ۴۶۰ | ۴۷۰ | ۴۸۰ | ۴۹۰ | ۵۰۰ | ۵۱۰ | |

| ۴۰,۰۰۰ | (۶۶) | ۷۲ | ۲۱۰ | ۲۷۹ | ۴۱۷ | ۵۵۶ | ۶۹۴ | ۷۶۳ | ۸۳۲ | ۹۰۱ | ۹۷۰ | ۱,۰۳۹ | |

| ۴۲,۰۰۰ | ۵۵ | ۲۰۰ | ۳۴۵ | ۴۱۷ | ۵۶۲ | ۷۰۸ | ۸۵۳ | ۹۲۵ | ۹۹۸ | ۱,۰۷۰ | ۱,۱۴۳ | ۱,۲۱۵ | |

| ۴۴,۰۰۰ | ۱۷۶ | ۳۲۸ | ۴۸۰ | ۵۵۶ | ۷۰۸ | ۸۶۰ | ۱,۰۱۲ | ۱,۰۸۸ | ۱,۱۶۴ | ۱,۲۴۰ | ۱,۳۱۶ | ۱,۳۹۲ | |

| ۴۶,۰۰۰ | ۲۹۶ | ۴۵۵ | ۶۱۴ | ۶۹۴ | ۸۵۳ | ۱,۰۱۲ | ۱,۱۷۱ | ۱,۲۵۰ | ۱,۳۲۹ | ۱,۴۰۹ | ۱,۴۸۸ | ۱,۵۶۸ | |

| ۴۸,۰۰۰ | ۴۱۷ | ۵۸۳ | ۷۴۹ | ۸۳۲ | ۹۹۸ | ۱,۱۶۴ | ۱,۳۲۹ | ۱,۴۱۲ | ۱,۴۹۵ | ۱,۵۷۸ | ۱,۶۶۱ | ۱,۷۴۴ | |

| ۵۰,۰۰۰ | ۵۳۸ | ۷۱۱ | ۸۸۴ | ۹۷۰ | ۱,۱۴۳ | ۱,۳۱۶ | ۱,۴۸۸ | ۱,۵۷۵ | ۱,۶۶۱ | ۱,۷۴۸ | ۱,۸۳۴ | ۱,۹۲۰ | |

| ۵۲,۰۰۰ | ۶۵۹ | ۸۳۹ | ۱,۰۱۹ | ۱,۱۰۸ | ۱,۲۸۸ | ۱,۴۶۸ | ۱,۶۴۷ | ۱,۷۳۷ | ۱,۸۲۷ | ۱,۹۱۷ | ۲,۰۰۷ | ۲,۰۹۶ | |

| ۵۵,۰۰۰ | ۸۴۱ | ۱,۰۳۱ | ۱,۲۲۱ | ۱,۳۱۶ | ۱,۵۰۶ | ۱,۶۹۶ | ۱,۸۸۶ | ۱,۹۸۱ | ۲,۰۷۶ | ۲,۱۷۱ | ۲,۲۶۶ | ۲,۳۶۱ | |

در تهیه جدول تحلیل حساسیت به رابطه نرخ سنگ آهن و آهن اسفنجی و سایر مواد اولیه با نرخ شمش توجه شده است همچنین بر اساس مفروضات ذکر شده برای پیشبینی سود سال ۹۷ در بالا می باشد.

گروه تحلیل گری بتا سهم…