تحلیل بنیادی ذوب آهن

معرفی شرکت

ذوب آهن اصفهان با سرمایه ۷۸۶ میلیارد و ارزش بازار ۲۰۰۰ میلیارد تومان، ظرفیت اسمی تولید حدود ۴ میلیون و ۱۲۰ هزار تن انواع محصولات فولادی را دارد.

در چهارچوب پروتکل همکاری های فنی و اقتصادی بین دولتین ایران و شوروی سابق، احداث کارخانه ذوب آهن مورد توافق قرار گرفت و موافقت نامه ای به امضاء رسید که در ۲۳ دی ماه ۱۳۴۴ به تصویب مجلس رسید. یکی از اصول این توافق نامه همکاری دولت شوروی در زمینه احداث کارخانه ذوب آهن در ایران بود. بر همین اساس شرکت ملی ذوب آهن ایران قراردادی با موسسه ( تیاژپروم اکسپورت شوروی ) برای تهیه طرح و تجهیزات لازم کارخانه و تجهیز معادن سنگ آهن و زغال سنگ و سنگ آهک منعقد کرد. کارشناسان شوروی با توجه به محدودیت منابع مالی و مواد اولیه خصوصاً ذخایر شناخته شده زغال سنگ، ظرفیت کارخانه را در فاز اول ۵۵۰ هزار تن فولاد در سال تعیین کردند که مورد موافقت قرار گرفت. کارهای اجرایی احداث ساختمان واحدهای مختلف کارخانه از سال ۱۳۴۶ آغاز و با ایجاد کارگاه های کک سازی، اگلومراسیون و کوره بلند شماره ۱ در نیمه اول دی ماه ۱۳۵۰ ، بهره برداری از مجتمع با تولید چدن آغاز شد و تولید محصولات فولادی نیز با راه اندازی بخش فولاد سازی و مهندسی نورد در دی ماه ۱۳۵۱ با ظرفیت ۵۵۰ هزار تن در سال شروع شد. متعاقب آن در سال ۱۳۵۱ کارهای ساختمانی و اجرایی طرح توسعه برای رسیدن به ظرفیت ۰۰۰/۹۰۰ /۱ تن فولاد در سال با احداث کوره بلند شماره ۲ و توسعه بخش های مختلف آگلومراسیون، کک سازی، فولاد سازی، نورد و …. شروع گردید. و عملیات ساختمانی کمپلکس چدن در سال ۱۳۵۷ به اتمام رسید.

مبلغ فروش

مبلغ فروش محصولات در سالیان اخیر به طور کلی صعودی بود است. در سال ۹۴ مبلغ فروش به شدت افت داشته است که دلیل آن کاهش شدید نرخ های فروش و همچنین کاهش مقدار فروش بوده است.

جدول فروش سال جاری

تیرآهن و میگرد و کلاف ۷۸ درصد از مجموع فروش شرکت را تشکیل می دهند. در عملکرد ۹ ماهه ۵۸ درصد از فروش تیرآهن محقق شده است. روال فعلی فروش تا حدودی چشم انداز شرکت در پوشش بودجه ۹۵ را کمرنگ نموده است. امسال شرکت فروش ۱۵۰ هزار تن ریل را در بودجه لحاظ نموده است. گرچه قرار بوده است از اوایل شهریور این محصلات تولید و فرخته شود اما هنوز هیچ فروشی از این محصول به بازار اعلام نشده است. لذا ممکن است برای چندمین بار تولید و فروش این محصول به تأخیر بیفتد.

| نام محصول | مقدار | مبلغ (میلیون ریال) | نرخ بودجه (ریال) | مقدار فروش عملکرد ۹ ماهه | مبلغ فروش عملکرد ۹ ماهه | نرخ فروش عملکرد ۹ ماهه | سهم از فروش ۹۵ |

| تیرآهن | ۱,۵۵۵,۷۱۸ | ۲۰,۳۴۹,۵۲۸ | ۱۳,۰۸۰,۴۷۳ | ۸۵۹,۱۲۶ | ۱۱,۸۴۲,۰۵۸ | ۱۳,۷۸۳,۸۴۳ | ۴۷% |

| محصولات فرعی (قطران، | ۱,۰۴۶,۲۵۵ | ۹۵۶,۱۲۶ | ۹۱۳,۸۵۶ | ۵۴۵,۴۲۲ | ۷۵۰,۱۶۶ | ۱,۳۷۵,۳۸۶ | ۲% |

| میلگرد و کلاف | ۱,۰۴۷,۲۸۲ | ۱۳,۲۰۸,۴۱۶ | ۱۲,۶۱۲,۰۹۱ | ۶۳۸,۸۹۶ | ۸,۴۰۰,۸۴۶ | ۱۳,۱۴۹,۰۰۴ | ۳۱% |

| سایر (نبشی ، چهارگوش | ۴۴۷,۰۰۰ | ۵,۰۱۲,۲۲۹ | ۱۱,۲۱۳,۰۴۰ | ۲۹۷,۲۶۵ | ۳,۲۷۸,۶۹۰ | ۱۱,۰۲۹,۵۱۹ | ۱۲% |

| ریل | ۱۵۰,۰۰۰ | ۳,۳۷۵,۰۰۰ | ۲۲,۵۰۰,۰۰۰ | ۰ | ۰ | ۸% | |

| جمع | ۴,۲۴۶,۲۵۵ | ۴۲,۹۰۱,۲۹۹ | ۱۰,۱۰۳,۳۲۶ | ۲,۳۴۰,۷۰۹ | ۲۴,۲۷۱,۷۶۰ | ۱۰,۳۶۹,۴۰۵ | ۱۰۰% |

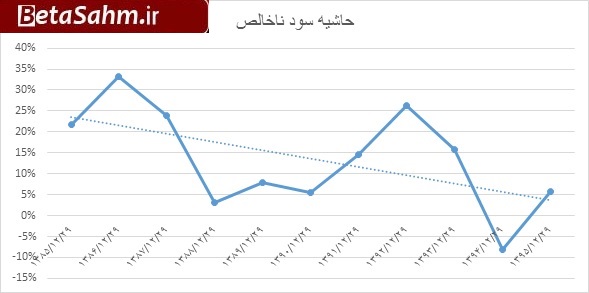

بر خلاف مبلغ فروش که روندی صعودی داشت، روند حاشیه سود ناخالص شرکت روندی نزولی داشته است. رکود در صنعت ساختمان در کشور طی سال های اخیر موجب شد نرخ فروش محصولات و حتی مقدار فروش آنها به شدت دچار افت شود به گونه ای که حاشیه سود ناخالص شرکت در سال ۹۴ منفی شد.

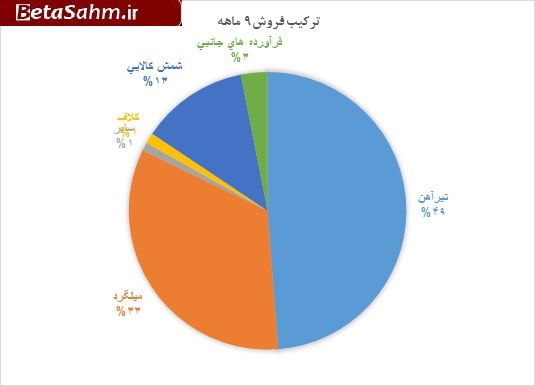

ترکیب فروش در ۹ ماهه

تیر آهن و میلگرد همچنان که در بودجه هم پیش بینی شده بود بیشترین سهم از فروش را به خود اختصاص داده اند.

بهای تمام شده فروش

حدود ۶۰ درصد بهای تمام شده فروش در ذوب آهن متعلق به مواد مستقیم می باشد. دستمزد نیز نقش مهمی در بهای تمام شده دارد و بالای ۲۵ درصد از بهای تمام شده را تشکیل می دهد.

| شرح | ۱۳۹۵/۱۲/۳۰ |

| مواد مستقیم مصرفی | ۲۱,۲۹۵,۴۰۰ |

| دستمزد مستقیم تولید | ۹,۳۷۵,۸۳۹ |

| سربار تولید | ۶,۰۱۱,۷۶۹ |

| جمع | ۳۶,۶۸۳,۰۰۸ |

| هزینه جذب نشده در تولید | -۱,۳۵۱,۷۴۲ |

| جمع هزینههای تولید | ۳۵,۳۳۱,۲۶۶ |

| کاهش (افزایش) موجودی کالای در جریان ساخت | ۶۱۲,۶۹۴ |

| ضایعات غیرعادی | ۰ |

| بهای تمام شده کالای تولید شده | ۳۵,۹۴۳,۹۶۰ |

| موجودی کالای ساخته شده اول دوره | ۶,۶۴۶,۶۸۰ |

| موجودی کالای ساخته شده پایان دوره | -۲,۱۰۸,۰۲۴ |

| بهای تمام شده کالای فروش رفته | ۴۰,۴۸۲,۶۱۶ |

| بهای تمام شده فعالیتهای بازرگانی | ۰ |

| بهای تمام شده خدمات ارایه شده | ۰ |

| بهای تمام شده کالای فروش رفته و خدمات ارایه شده | ۴۰,۴۸۲,۶۱۶ |

حدود ۶۰ درصد از بهای تمام شده فروش مربوط به مواد مستقیم، ۲۵ درصد مربوط به هزینه دستمزد تولید و ۱۵ درصد نیز مربوط به هزینه سربار می باشد.

مواد مستقیم

ذغالسنگ، سنگ آهن و کک به ترتیب ۳۱، ۲۷ و ۲۴ از بهای مواد مستقیم را از آن خود کرده اند. ۱۸ درصد باقی مانده از مواد مستقیم را سنگ آهک، منگنز و سایر مواد تشکیل می دهند.. در سال ۹۵ نرخ اکثر کالاها و مواد اولیه در بعد داخلی و جهانی مشمول افزایش شد که ذغالسنگ، سنگ آهن و کک نیز این افزایش بی بهره نبودند. لذا انتظار افزایش بهای تمام شده برای سال جاری و سال آینده می رود.

| ۹۴ | ۹۵ | |||||

| شرح | مقدار | نرخ | مبلغ | مقدار | نرخ | مبلغ |

| سنگ آهن | ۳,۴۸۶,۴۹۶ | ۱,۳۸۸,۷۳۴ | ۴,۸۴۱,۸۱۵ | ۴,۳۶۵,۰۰۰ | ۱,۵۰۶,۵۱۶ | ۶,۵۷۵,۹۴۱ |

| ذغال سنگ | ۷۲۲,۷۷۸ | ۴,۱۷۶,۶۳۷ | ۳,۰۱۸,۷۸۱ | ۸۰۷,۰۰۰ | ۴,۴۲۱,۰۱۱ | ۳,۵۶۷,۷۵۶ |

| کک | ۳۶۵,۶۴۵ | ۶,۸۳۲,۲۴۴ | ۲,۴۹۸,۱۷۶ | – | – | – |

| آهن قراضه | ۱۲۹,۴۲۴ | ۱۰,۴۹۷,۰۹۵ | ۱,۳۵۸,۵۷۶ | ۴۷,۰۰۰ | ۱۰,۳۱۳,۰۴۳ | ۴۸۴,۷۱۳ |

| گندله | ۶,۷۲۷ | ۳,۱۴۹,۱۰۱ | ۲۱,۱۸۴ | ۳۵۰,۰۰۰ | ۳,۱۵۶,۸۱۴ | ۱,۱۰۴,۸۸۵ |

| منگنز | ۱۰۱,۱۵۶ | ۲,۴۴۵,۲۱۳ | ۲۴۷,۳۴۸ | ۱۱۷,۰۰۰ | ۲,۵۵۳,۸۱۲ | ۲۹۸,۷۹۶ |

| آهک | ۵۹۵,۰۳۴ | ۲۱۱,۰۳۷ | ۱۲۵,۵۷۴ | ۶۹۲,۰۰۰ | ۲۲۲,۱۲۴ | ۱۵۳,۷۱۰ |

| سایر | ۲۷۴,۸۸۷ | ۵,۲۶۹,۳۱۱ | ۱,۴۴۸,۴۶۵ | ۷۱۹,۰۵۷ | ۴,۵۱۵,۵۲۱ | ۳,۲۴۶,۹۱۷ |

| کک وارداتی | ۲۴۵,۶۰۵ | ۷,۱۱۱,۹۱۵ | ۱,۷۴۶,۷۲۲ | ۲۵۵,۰۰۰ | ۶,۱۱۱,۶۶۳ | ۱,۵۵۸,۴۷۴ |

| ذغالسنگ وارداتی | ۴۷۴,۱۳۵ | ۵,۰۸۰,۱۱۰ | ۲,۴۰۸,۶۵۸ | ۷۴۴,۰۰۰ | ۴,۲۲۰,۷۱۰ | ۳,۱۴۰,۲۰۸ |

| شمش وارداتی | – | – | – | ۶۰,۰۰۰ | ۱۹,۴۰۰,۰۰۰ | ۱,۱۶۴,۰۰۰ |

| جمع | ۶,۴۰۱,۸۸۷ | ۲,۷۶۷,۲۰۰ | ۱۷,۷۱۵,۲۹۹ | ۸,۰۹۶,۰۵۷ | ۲,۶۳۰,۳۴۲ | ۲۱,۲۹۵,۴۰۰ |

سود کارشناسی ۹۵

افزایش در نرخ فروض محصولات و نرخ خرید مواد اولیه از اواسط سال جاری تا کنون در بازار مشهود بوده است. در این سناریو فرض نموده ایم شرکت بتواند تمام مقدار بودجه شده خود را تا پایان سال با متوسط نرخ های ۹ ماهه برای تمامی سال به فروش برساند. به علاوه فرض شده است برای شش ماهه دوم مواد مستقیم را ۱۵ درصد گرانتر از نرخ بودجه خریداری نماید. سایر مفروضات همانند بودجه فرض شده است.

سود کارشناسی ۹۶

در این سناریو فرض نموده ایم نرخ های فروش آذر ماه سال جاری در سال ۹۶ نیز باقی بماند و مقدار فروش نیز به اندازه بودجه ۹۵ باشد. در این صورت ۱۰۰۰ میلیارد تومان به مبلغ فروش شرکت اضافه می شود. همزمان به دلیل رشد بهای سنگ آهن، ذغالسنگ و کک، نرخ مواد اولیه نیز ۲۰ درصد رشد داده شده است. دستمزد تولید ۱۰ درصد و سربار نیز ۱۰ درصد رشد نموده است. به علاوه خالص درآمدهای متفرقه برابر صفر در نظر گرفته شده است. در سال ۹۵ بابت فروش دارایی ثابت مبغ ۴۷۲ میلیارد تومان، درآمد متفرقه در صورت سود و زیان لحاظ شده است.

| شرح | بودجه ۹۵ (اصلاحیه) | عملکرد شش ماهه ۹۵ | کارشناسی ۹۵ | کارشناسی ۹۶ با نرخ آذر ماه |

| فروش | ۴۲,۹۰۱,۲۹۹ | ۱۷,۷۰۸,۶۵۶ | ۴۴,۹۵۸,۶۸۸ | ۵۰,۸۲۸,۰۷۳ |

| بهای تمام شده کالای فروش رفته | (۴۰,۴۸۲,۶۱۶) | (۱۷,۳۵۵,۱۷۵) | (۴۲,۵۶۴,۰۸۶) | (۴۶,۵۴۱,۸۰۲) |

| سود (زیان) ناخالص | ۲,۴۱۸,۶۸۳ | ۳۵۳,۴۸۱ | ۲,۳۹۴,۶۰۲ | ۴,۲۸۶,۲۷۱ |

| هزینه های عمومی, اداری و تشکیلاتی | (۱,۹۸۶,۸۲۵) | (۸۰۲,۷۷۸) | (۱,۹۸۶,۸۲۵) | (۲,۱۸۵,۵۰۸) |

| خالص سایر درآمدها (هزینه ها) ی عملیاتی | – | (۶۷,۴۳۹) | – | – |

| سود (زیان) عملیاتی | ۴۳۱,۸۵۸ | (۵۱۶,۷۳۶) | ۴۰۷,۷۷۷ | ۲,۱۰۰,۷۶۳ |

| هزینه های مالی | (۵,۴۰۵,۲۸۰) | (۳,۲۷۲,۴۲۶) | (۵,۴۰۵,۲۸۰) | (۵,۹۴۵,۸۰۸) |

| درآمد حاصل از سرمایه گذاریها | ۳۰۷,۳۹۶ | – | ۳۰۷,۳۹۶ | ۳۳۸,۱۳۶ |

| خالص درآمد (هزینه) های متفرقه | ۴,۷۲۰,۶۷۰ | (۱,۱۲۵) | ۴,۷۲۰,۶۷۰ | – |

| سود (زیان) قبل از اقلام غیر مترقبه, اثرات انباشته تغییر در اصول و روشهای حسابداری | ۵۴,۶۴۴ | (۳,۷۹۰,۲۸۷) | ۳۰,۵۶۳ | (۳,۵۰۶,۹۰۹) |

| اقلام غیر مترقبه, اثرات انباشته تغییر در اصول و روشهای حسابداری و مالیات | – | – | – | – |

| سود (زیان) قبل از کسر مالیات | ۵۴,۶۴۴ | (۳,۷۹۰,۲۸۷) | ۳۰,۵۶۳ | (۳,۵۰۶,۹۰۹) |

| مالیات | – | – | – | – |

| سود (زیان) خالص پس از کسر مالیات | ۵۴,۶۴۴ | (۳,۷۹۰,۲۸۷) | ۳۰,۵۶۳ | (۳,۵۰۶,۹۰۹) |

| سود عملیاتی هر سهم | ۵۵ | (۶۶) | ۵۲ | ۲۶۷ |

| سود هر سهم قبل از کسر مالیات | ۷ | (۴۸۲) | ۴ | (۴۴۶) |

| سود هر سهم پس از کسر مالیات | ۷ | (۴۸۲) | ۴ | (۴۴۶) |

| سرمایه | ۷,۸۶۸,۴۰۶ | ۷,۸۶۸,۴۰۶ | ۷,۸۶۸,۴۰۶ | ۷,۸۶۸,۴۰۶ |

نتیجه گیری

حساسیت سود شرکت نسبت به نرخ های فروش محصولات و نرخ خرید مواد اولیه بسیار بالا می باشد. برای مثال افزایش ده درصدی نرخ فروش شرکت می تواند سود هر سهم را از منفی ۴۴۶ ریال به مثبت ۲۰۰ ریال افزایش دهد. نکته دیگری که باید در مورد این شرکت توجه نمود این است که آیا با توجه به وضعیت رکودی در صنعت ساخت و ساز قادر خواهد بود مقادیر پیش بینی شده در بودجه را به فروش برساند یا خیر؟

گروه تحلیلی بتا سهم…