تحلیل بنیادی پتروشیمی زاگرس ( زاگرس )

معرفی

در راستای اجرای برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی کشور و به منظور دستیابی به بازارهای جهانی و کسب سهم مناسبی از بازار متانول، شرکت پتروشیمی زاگرس در سال ۱۳۷۹ تأسیس گردید. به منظور توانمندسازی شرکت برای رقابت در بازارهای جهانی و همچنین با توجه به وجود منابع غنی گاز در منطقه پارس جنوبی و موقعیت استراتژیک منطقه، زمینی به مساحت ۳۰ هکتار در منطقه ویژه انرژی پارس جنوبی، تملیک و مجتمع تولیدی این شرکت در بندر عسلویه احداث گردید. شرکت پتروشیمی زاگرس با ظرفیت تولید سالانه سه میلیون و سیصد هزار تن در زمره پنج شرکت بزرگ تولید کننده این محصول در دنیا و جایگاه اول در کشور قرار گرفت.

سهامداران

| سهامدار/دارنده | میلیون سهم | درصد |

| شرکت گروه گسترش نفت وگازپارسیان-سهامی عام- | ۸۳۰ | ۳۴٫۵۸ |

| شرکت گروه پتروشیمی تابان فردا-سهامی عام- | ۵۰۳ | ۲۰٫۹۵ |

| شرکت سرمایه گذاری صنعتی مروارید-سهامی خاص- | ۴۲۸ | ۱۷٫۸۴ |

| شرکت گروه صنعتی شیمی پوشینه-سهامی خاص- | ۴۲۷ | ۱۷٫۷۸ |

| شرکت گروه پتروشیمی سرمایه گذاری ایرانیان-سهام | ۳۶ | ۱٫۵۱ |

سرمایه شرکت ۲۴۰ میلیارد تومان و ارزش بازاری شرکت در حال حاضر حدود ۶ هزار میلیارد تومان می باشد.

سود و زیان

| صورت سود و زیان | واقع ۹۵ | بودجه ۹۶ |

| فروش | ۳۱,۹۲۰,۸۴۱ | ۳۴,۲۲۵,۴۰۵ |

| بهای تمام شده کالای فروش رفته | (۱۶,۴۸۳,۸۴۲) | (۱۸,۳۴۳,۱۹۸) |

| سود (زیان) ناخالص | ۱۵,۴۳۶,۹۹۹ | ۱۵,۸۸۲,۲۰۷ |

| هزینه های عمومی, اداری و تشکیلاتی | (۵,۹۵۶,۹۸۸) | (۶,۰۷۸,۸۳۱) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۷۴,۴۰۶ | – |

| سود (زیان) عملیاتی | ۹,۵۵۴,۴۱۷ | ۹,۸۰۳,۳۷۶ |

| هزینه های مالی | (۹۵,۹۲۹) | (۱۸۰,۰۰۰) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۲۱۲,۹۵۱ | ۱۲۰,۰۰۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۹,۶۷۱,۴۳۹ | ۹,۷۴۳,۳۷۶ |

| مالیات | – | – |

| سود (زیان) خالص عملیات در حال تداوم | ۹,۶۷۱,۴۳۹ | ۹,۷۴۳,۳۷۶ |

| سود (زیان) خالص | ۹,۶۷۱,۴۳۹ | ۹,۷۴۳,۳۷۶ |

| سود هر سهم پس از کسر مالیات | ۴,۰۳۰ | ۴,۰۶۰ |

| سرمایه | ۲,۴۰۰,۰۰۰ | ۲,۴۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۴۸% | ۴۶% |

زاگرس سود هر سهم برای سال ۹۶ را با افزایش حدود ۱ درصدی نسبت به سال گذشته، ۴۰۶۰ ریال به ازای هر سهم برآورد کرده است. عملکرد شش ماهه شرکت حاکی از پوشش ۶۷ درصدی سود ناخالص و ۷۰ درصدی سود هر سهم می باشد. با توجه به عملکرد شش ماهه و افزایش انتظارات برای تعدیل مثبت سود، شرکت سود را بدون تغییر اعلام کرده و دلیل آن را لحاظ نشدن هزینه های مربوط به تعمیرات اساسی که در نیمه نخست موضوعیت نداشته و در نیمه دوم سال اتفاق خواهد افتاد و همچنین انتظار افزایش نرخ گاز خوراک در شش ماهه دوم میداند.

فروش بودجه

| محصول | مقدار فروش(تن) | نرخ | مبلغ فروش (م.ر) | سهم در فروش |

| متانول | ۳,۲۱۱,۳۵۴ | ۱۰,۷۵۱,۱۹۶ | ۳۳,۷۰۵,۰۰۰ | ۹۸% |

| بخار | ۱,۴۸۷,۲۶۸ | ۳۴۶,۹۳۷ | ۵۲۰,۴۰۵ | ۲% |

| مجموع | ۴,۶۹۸,۶۲۲ | – | ۳۴,۲۲۵,۴۰۵ | ۱۰۰% |

محصول اصلی پتروشیمی زاگرس، متانول می باشد که با ظرفیت ۳٫۳ میلیون تنی، جایگاه نخست در کشور و جایگاه پنجم در دنیا را دارا می باشد.

مبلغ فروش

همانطور که در نمودار فوق نیز مشاهده می شود، فروش در سال های اخیر به طور کلی روند صعودی داشته و فقط در سال ۹۴ به دلیل کاهش نرخ متانول دچار افت شده است. فروش شرکت برای سال ۹۶ با افزایش حدود ۷ درصدی نسبت به سال گذشته به مبلغ حدود ۳۴۰۰ میلیارد تومان، پیشبینی شده که در عملکرد شش ماهه توانسته ۵۱ درصد آن را با رشد ۲۹ درصدی نسبت به دوره مشابه سال گذشته، پوشش دهد. با احتساب عملکرد شرکت در مهر ماه و فروش حدود ۳۳۰ میلیارد تومانی در این ماه، مجموع فروش ۷ ماهه، حدود ۲٫۱ هزار میلیارد تومان ( ۶۱ درصد بودجه ) شده است.

مقدار فروش

در نمودار فوق روند مقداری فروش در سال های اخیر نشان داده شده است. مقدار فروش متانوا برای سال ۹۶ با کاهش ۲ درصدی نسبت به سال قبل برآورد شده که در شش ماهه، ۴۹ درصد آن با کاهش ۱۰ درصدی نسبت به دوره مشابه، محقق شده است. مقدار فروش در مهر ماه نسبت به ماه های قبلی بیشتر بوده و در مجموع پوشش ۵۷ درصدی مقدار فروش متانول را در ۷ ماهه رقم زده است.

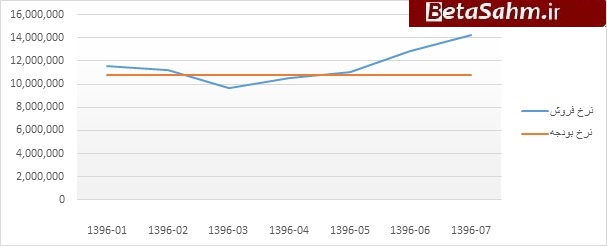

نرخ فروش

در نمودار فوق نرخ فروش متانول در سال های اخیر نشان داده شده است. نرخ فروش متانول برای سال ۹۶ با افزایش ۹ درصدی ۲۹۰ دلار ( نرخ حمل ۴۰ دلار ) با نرخ تبدیل ارز ۳۷۵۰ تومانی در نظر گرفته شده است. نرخ های جهانی متانول و نرخ های فروش شرکت در ماه های اخیر با نوساناتی همراه بوده و اکنون در محدوده ۳۵۵ دلار قرار دارد. در ادامه نرخ های فروش ماهانه شرکت از ابتدای سال در مقایسه با نرخ بودجه آورده شده است.

در بیشتر مواقع نرخ های فروش بالاتر از نرخ های بودجه بوده و در ماه های اخیر با افزایش قابل توجه تری همراه بوده است. به طور کلی در مجموع هفت ماهه، متانول به طور متوسط ۷ درصد گرانتر از بودجه فروش رفته است.

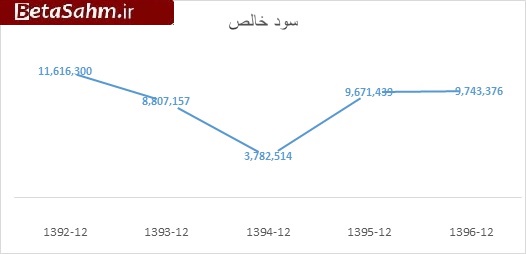

روند سودآوری

سودآوری شرکت در سال ۹۴ به دلیل کاهش نرخ متانول افت داشته است اما در سال ۹۵ بهبود یافت و از حدود ۳۸۰ میلیارد تومان به حدود۹۷۰ میلیارد تومان رسید. برای سال ۹۶ با افزایش اندک نسبت به سال گذشته حدود ۹۷۴ میلیارد تومان در نظر گرفته شده است که در عملکرد شش ماهه ۶۸۰ میلیارد تومان ( ۷۰ درصد ) آن محقق شده است که شرکت به دلیل اتفاق افتادن بعضی از هزینه ها از جمله هزینه مربوط به تعمیر و در شش ماهه دوم و … نیازی به تعدیل سود سال ۹۶ ندیده است.

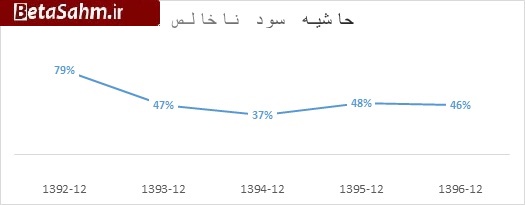

حاشیه سود ناخالص

حاشیه سود ناخالص ۴۶ درصدی برای سال ۹۶ برآورد شده است. حاشیه سود ناخالص در عملکرد شش ماهه شرکت ۵۳ درصد بوده است.

بهای تمام شده

| شرح | بودجه ۹۶ | سهم از بهای تمام شده |

| مواد مستقیم مصرفی | ۱۳,۴۲۲,۲۶۱ | ۷۳% |

| دستمزد مستقیم تولید | ۱۳۱,۰۵۶ | ۱% |

| سربار تولید | ۴,۷۸۹,۸۸۱ | ۲۶% |

| جمع | ۱۸,۳۴۳,۱۹۸ | ۱۰۰% |

مواد مستقیم با ۷۳ درصد سهم بیشترین تاثیر را در بهای تمام شده دارد. برای سال ۹۶ افزایش ۱۱ درصدی بهای تمام شده نسبت به سال قبل برآورد شده است.

مواد اولیه

| شرح | مقدار (استاندارد متر مکعب) | نرخ | مبلغ (م.ریال) |

| گاز خوراک | ۲,۷۵۹,۶۹۲,۳۲۰ | ۳,۲۲۴ | ۸,۸۹۷,۲۴۸ |

| گاز اکسیژن | ۱,۲۹۳,۶۰۰,۰۰۰ | ۳,۴۹۸ | ۴,۵۲۵,۰۱۳ |

| مجموع | ۴,۰۵۳,۲۹۲,۳۲۰ | ۱۳,۴۲۲,۲۶۱ |

گاز خوراک سهم ۶۴ درصدی و گاز اکسیژن سهم ۳۴ درصدی در مواد اولیه شرکت دارند که در بودجه، نرخ خرید یک متر مکعب گاز خوراک و اکسیژن به ترتیب به مبالغ ۷/۹ و ۶/۱۰ سنت (بمیزان هرمترمکعب ۲۲۴ر۳ و ۴۹۸ر۳ ریال ) با نرخ تسعیر ۳۳۰۰ تومان در نظر گرفته شده است.

سربار

| شرح | ۱۳۹۶/۱۲/۲۹ | ۱۳۹۵/۱۲/۳۰ | درصد تغییرات | سهم در سربار |

| حقوق و مزایا | ۱,۳۳۲,۸۷۸ | ۱,۰۰۷,۸۲۷ | ۳۲ | ۲۸% |

| هزینه انرژی | ۴,۷۸۰ | ۳,۴۰۵ | ۴۰ | ۰% |

| مواد | ۰ | ۰ | ۰ | ۰% |

| استهلاک | ۶۷۴,۸۴۳ | ۶۳۳,۴۹۸ | ۷ | ۱۴% |

| سایر هزینهها | ۱۱۸,۲۶۹ | ۲۹,۶۶۱ | ۲۹۹ | ۲% |

| یک درصد عوارض آلایندگی | ۳۴۲,۲۵۴ | ۰ | ۰ | ۷% |

| خدمات دریافتی از گروه نفت وپتروشیمی | ۲۰۳,۷۷۷ | ۸۵,۰۴۸ | ۱۴۰ | ۴% |

| مواد شیمیایی ویوتیلیتی مصرفی | ۱,۴۰۸,۸۳۹ | ۱,۰۳۹,۲۳۴ | ۳۶ | ۲۹% |

| کالا ومواد مصرفی | ۲۸۳,۴۰۸ | ۸۱,۰۳۳ | ۲۵۰ | ۶% |

| خدمات پیمانکاری | ۳۵۰,۰۸۱ | ۱۰۳,۶۵۶ | ۲۳۸ | ۷% |

| قطعات ولوازم یدکی | ۷۰,۷۵۲ | ۲۳,۰۲۷ | ۲۰۷ | ۱% |

| تعدیل موجودی انبار | ۰ | ۰ | ۰ | ۰% |

| جمع سربار تولید | ۴,۷۸۹,۸۸۱ | ۳,۰۰۶,۳۸۹ | ۵۹ | ۱۰۰% |

دلایل افزایش هزینه های سربار در پیش بینی سال ۱۳۹۶ عمدتا مربوط به افزایش هزینه های یوتیلیتی مصرفی بدلیل افزایش نرخ آن وپیش بینی ۱ درصد عوارض آلایندگی و همچنین سایر موارد که عمدتا بدلیل اورهال ( تعمیرات دوره ای ) پیش بینی شده جهت واحد دوم متانول در نیمه اول سال ۱۳۹۶میباشد.

هزینه های مالی

دلیل افزایش هزینه های مالی پیش بینی شده برای سال ۱۳۹۶ نسبت به واقعی سال ۱۳۹۵ پیش بینی افزایش تسهیلات دریافتی از ۵۰۰ میلیارد ریال در سال ۹۵ به ۱۰۰۰ میلیارد ریال در سال ۹۶ میباشد.

منابع و مصارف ارزی

منابع ارزی، منابع ارزی شرکت مربوط به فروش صادراتی می باشد. عمده درآمد فروش شرکت، حدود ۹۵ درصد از محل فروش صادراتی متانول تامین میشود که مبلغ ارزی ان در بودجه، ۸۷۰ میلیون دلار با نرخ تبدیل ۳۷۵۰ تومان می باشد.

مصارف ارزی شرکت مربوط به هزینه های سرمایه ای و سایر مصارف میباشد که مبلغ ارزی ان در بودجه، ۱۴۸ میلیون دلار با دلار ۳۷۵۰ تومانی میباشد.

سود کارشناسی

سناریو اول : نرخ فروش محصولات برای ماه های باقی سال بر اساس متوسط نرخ های هفت ماهه ، نرخ گاز خوراک و گاز اکسیژن به ترتیب به مبالغ ۷/۹ و ۶/۱۰ سنت با متوسط نرخ ارز مبادله ای ۳۴۵۰ تومان برای کل سال ، و سایر مفروضات مشابه بودجه، در نظر گرفته شده است.

سناریو دوم : نرخ فروش محصولات ب برای ماه های باقی سال بر اساس نرخ های فروش در مهرماه، نرخ گاز خوراک و گاز اکسیژن به ترتیب به مبالغ ۷/۹ و ۶/۱۰ سنت با متوسط نرخ ارز مبادله ای ۳۴۵۰ تومان برای کل سال ، و سایر مفروضات مشابه بودجه، در نظر گرفته شده است.

| صورت سود و یان | بودجه ۹۶ | سناریو ۱ | سناریو ۲ |

| فروش | ۳۴,۲۲۵,۴۰۵ | ۳۶,۷۰۷,۳۷۰ | ۴۰,۴۱۷,۱۰۸ |

| بهای تمام شده کالای فروش رفته | (۱۸,۳۴۳,۱۹۸) | (۱۸,۹۵۳,۵۸۹) | (۱۸,۹۵۳,۵۸۹) |

| سود (زیان) ناخالص | ۱۵,۸۸۲,۲۰۷ | ۱۷,۷۵۳,۷۸۱ | ۲۱,۴۶۳,۵۱۹ |

| هزینه های عمومی, اداری و تشکیلاتی | (۶,۰۷۸,۸۳۱) | (۶,۰۷۸,۸۳۱) | (۶,۰۷۸,۸۳۱) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | – | – | – |

| سود (زیان) عملیاتی | ۹,۸۰۳,۳۷۶ | ۱۱,۶۷۴,۹۵۰ | ۱۵,۳۸۴,۶۸۸ |

| هزینه های مالی | (۱۸۰,۰۰۰) | (۱۸۰,۰۰۰) | (۱۸۰,۰۰۰) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱۲۰,۰۰۰ | ۱۲۰,۰۰۰ | ۱۲۰,۰۰۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۹,۷۴۳,۳۷۶ | ۱۱,۶۱۴,۹۵۰ | ۱۵,۳۲۴,۶۸۸ |

| مالیات | – | – | – |

| سود (زیان) خالص عملیات در حال تداوم | ۹,۷۴۳,۳۷۶ | ۱۱,۶۱۴,۹۵۰ | ۱۵,۳۲۴,۶۸۸ |

| سود (زیان) خالص | ۹,۷۴۳,۳۷۶ | ۱۱,۶۱۴,۹۵۰ | ۱۵,۳۲۴,۶۸۸ |

| سود هر سهم پس از کسر مالیات | ۴,۰۶۰ | ۴,۸۴۰ | ۶,۳۸۵ |

| سرمایه | ۲,۴۰۰,۰۰۰ | ۲,۴۰۰,۰۰۰ | ۲,۴۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۴۶% | ۴۸% | ۵۳% |

با توجه به افزایش نرخ ها در ماه های اخیر، در صورت تداوم این نرخ ها در ماه های آتی، انتظار افزایش سود فعلی قابل انتظار است.

تحلیل حساسیت

| نرخ دلار | نرخ متانول | ||||||||||||

| ۲۷۰ | ۲۸۰ | ۲۸۷ | ۳۰۰ | ۳۱۰ | ۳۲۰ | ۳۳۰ | ۳۴۰ | ۳۵۰ | ۳۶۰ | ۳۷۰ | ۳۸۰ | ||

| ۳۶,۰۰۰ | ۲,۷۱۳ | ۳,۱۸۳ | ۳,۴۹۸ | ۴,۱۲۳ | ۴,۵۹۴ | ۵,۰۶۴ | ۵,۵۳۴ | ۶,۰۰۴ | ۶,۴۷۵ | ۶,۹۴۵ | ۷,۴۱۵ | ۷,۸۸۵ | |

| ۳۷,۰۰۰ | ۳,۰۶۵ | ۳,۵۴۹ | ۳,۸۷۲ | ۴,۵۱۵ | ۴,۹۹۹ | ۵,۴۸۲ | ۵,۹۶۵ | ۶,۴۴۹ | ۶,۹۳۲ | ۷,۴۱۵ | ۷,۸۹۹ | ۸,۳۸۲ | |

| ۳۷,۵۰۰ | ۳,۲۴۲ | ۳,۷۳۲ | ۴,۰۶۰ | ۴,۷۱۱ | ۵,۲۰۱ | ۵,۶۹۱ | ۶,۱۸۱ | ۶,۶۷۱ | ۷,۱۶۱ | ۷,۶۵۰ | ۸,۱۴۰ | ۸,۶۳۰ | |

| ۳۸,۰۰۰ | ۳,۴۱۸ | ۳,۹۱۴ | ۴,۲۴۷ | ۴,۹۰۷ | ۵,۴۰۴ | ۵,۹۰۰ | ۶,۳۹۶ | ۶,۸۹۳ | ۷,۳۸۹ | ۷,۸۸۵ | ۸,۳۸۲ | ۸,۸۷۸ | |

| ۳۹,۰۰۰ | ۳,۷۷۱ | ۴,۲۸۰ | ۴,۶۲۱ | ۵,۲۹۹ | ۵,۸۰۹ | ۶,۳۱۸ | ۶,۸۲۷ | ۷,۳۳۷ | ۷,۸۴۶ | ۸,۳۵۶ | ۸,۸۶۵ | ۹,۳۷۵ | |

| ۴۰,۰۰۰ | ۴,۱۲۳ | ۴,۶۴۶ | ۴,۹۹۶ | ۵,۶۹۱ | ۶,۲۱۳ | ۶,۷۳۶ | ۷,۲۵۸ | ۷,۷۸۱ | ۸,۳۰۳ | ۸,۸۲۶ | ۹,۳۴۸ | ۹,۸۷۱ | |

| ۴۱,۰۰۰ | ۴,۴۷۶ | ۵,۰۱۲ | ۵,۳۷۰ | ۶,۰۸۳ | ۶,۶۱۸ | ۷,۱۵۴ | ۷,۶۹۰ | ۸,۲۲۵ | ۸,۷۶۱ | ۹,۲۹۶ | ۹,۸۳۲ | ۱۰,۳۶۷ | |

| ۴۲,۰۰۰ | ۴,۸۲۹ | ۵,۳۷۷ | ۵,۷۴۵ | ۶,۴۷۵ | ۷,۰۲۳ | ۷,۵۷۲ | ۸,۱۲۱ | ۸,۶۶۹ | ۹,۲۱۸ | ۹,۷۶۶ | ۱۰,۳۱۵ | ۱۰,۸۶۴ | |

در محاسبات سود هر سهم برای جدول تحلیل حساسیت فوق فرض شده است. نرخ ارز مبادله ای تغییری نمی کند و نرخ محصولات شرکت تابعی از نرخ متانول می باشند. این نسبت از آخرین اطلاعات شرکت استخراج شده است. احتمال انحراف در این داده ها وجود دارد و نباید به عنوان معیار محاسبات کارشناسی قرار گیرد. بلکه تنها در چارچوب مفروضات بیان شده قابل استفاده است.

گروه تحلیل گری بتا سهم…