نگاهی به نمودار تحلیلی و چشم انداز سهم شستا

شستا با زیر مجموعه های سوداور و ارزش مارکت پایین هنوز جذابیت خرید دارد.

شرکت سرمایهگذاری تامین اجتماعی در سال ۱۳۹۹ در بخش هلدینگ چندرشتهای صنعتی بورس اوراق بهادار درج و عرضه عمومی شد. این شرکت بهواسطه در اختیار داشتن ۱۷۵ شرکت مدیریتی و ۹۰ شرکت غیرمدیریتی و پوشش طیف متنوعی از حوزههای صنعتی شامل نفت، گاز و پتروشیمی، دارویی، معدنی و فلزی، کشت و دامداری، کشتیرانی، سیمان و ارتباطات در نظام اقتصادی کشور نقش ویژهای ایفا میکند. شستا هماکنون در قالب ۹ هلدینگ فعالیت می کند. اصلی ترین سهامدار شرکت تامین اجتماعی است. ۵ زیرمجموعه مهم بورسی شستا عبارتند از تاپیکو، تاصیکو، صبا، سیتا و تیپیکو.

این شرکت با بیش از ۲۷۰ زیر مجموعه مدیریتی و غیر مدیریتی سودآور، ارزش داراییهای قابل توجهی دارد. وضعیت عملیاتی شرکت خوب است و بالای ۴۰ همت سودآوری برای سهم امسال برآورد میشود. با توجه به پرتفوی دلارمحور شرکت با افزایش نرخ دلار سودآوری سهم متاثر خواهد شد. شستا با ارزش مارکت ۲۱۰ همتی این روز ها پرحجم داد و ستد می شود. این سهم در محدوده های حمایتی جذاب است و در ادامه به مرور عملکرد سهم خواهیم پرداخت.

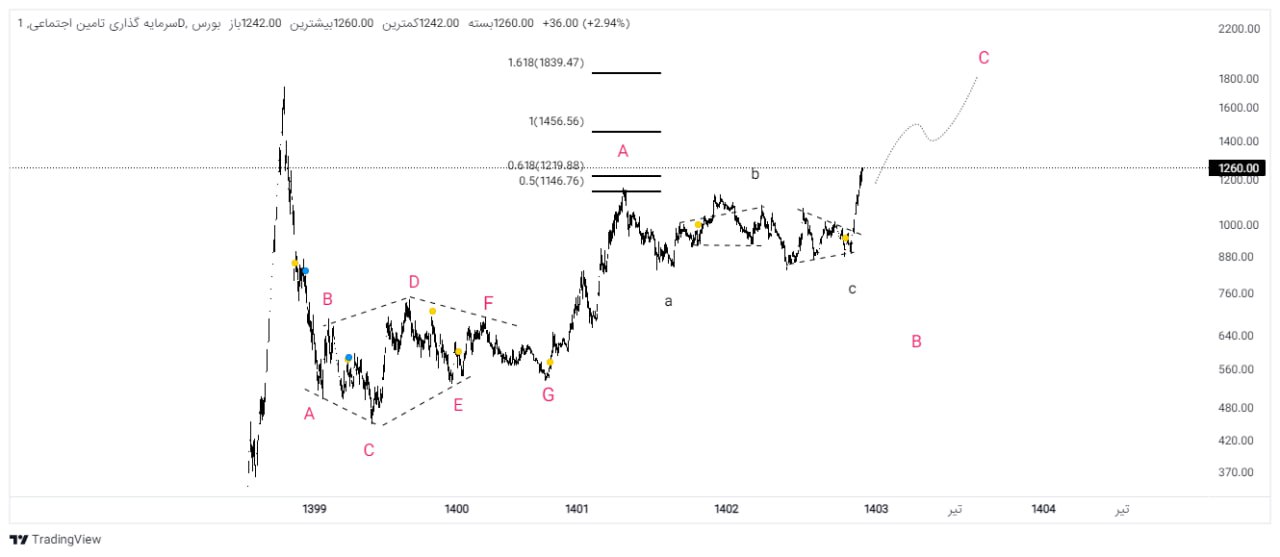

شستا می تواند با رعایت حد حمایت قوی ۱۱۵-۱۲۰ تومان هدف های مهم ۱۴۵ و ۱۸۰ تومان را بلندمدتر دنبال نماید.

یک سه موجی تمام شده و در میانه راه موج C صعودی هستیم.

گروه تحلیل گری بتا سهم