آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی پتایر

مقدمه: مجتمع صنعتی آرتاویل تایر با برند گلدستون واقع در کیلومنر ۶ جاده ادربیل به سردابه بزرگترین کارخانه تولید تایر با ظرفیت اسمی ۳۰۰۰۰ تن در سال درشمالغرب کشور

روند سوداوری پتایر:

| سال | سود هر سهم (ریال) | سود خالص (میلیارد ریال) |

| ۱۳۹۶

| 176 | 387 |

| 1397 | 153 | 338 |

| 1398 | 857 | 1888 |

| 11399 | 3027 | 6664 |

شرکت با جهش خوبی در سود خود همراه که پیشبینی می شود این روند در سال ۱۴۰۰ هم ادامه داشته باشد

سود سازی ۳ ماهه۱۴۰۰

| شرح | واقعی حسابرسی نشده | واقعی حسابرسی نشده

|

| سال مالی منتهی به | ۱۴۰۰،۳،۳۱ | ۱۳۹۹،۳،۳۱ |

| فروش | ۳،۲۴۰،۵۶۹ | ۱،۳۰۰،۹۳۹ |

| بهای تمام شده کالای فروش رفته | (۲،۲۶۸،۳۹۸) | (۱،۱۲۷،۲۸۸) |

| سود و زیان ناخالص | ۹۷۲،۱۷۱ | ۱۷۳،۶۵۱ |

| هزینه های عمومی اداری و تشکیلاتی | (۱۴۴،۸۴۳) | (۶۳،۳۵۸) |

| خالص سایر درامدهای عملیاتی | ۱۴،۳۷۲ | ۴۶۶ |

| سود و زیان عملیاتی | ۸۴۱،۷۰۰ | ۱۱۰،۷۵۹ |

| هزینه های مالی | (۱۵۲،۵۹۵) | (۴۲،۸۴۴) |

| درامد حاصل از سرمایه گذاریها | ۱۲،۴۰۲ | ۱،۶۱۸،۱۸۱ |

| درامدها(هزینه های) متفرقه | ۲۵،۲۵۷ | ۷۰،۶۵۸ |

| سود(زیان)قبل از کسر مالیات | ۷۲۶،۷۶۴ | ۱،۷۵۶،۷۵۴ |

| مالیات | (۱۷۸،۹۸۵) | ۰ |

| سود و زیان پس از کسرمالیات | ۵۴۷،۷۷۹ | ۱،۷۵۶،۷۵۴ |

| سود هر سهم پس از کسر مالیات | ۲۴۹ | ۷۹۸ |

| سرمایه | ۲،۲۰۲،۰۰۰ | ۲،۲۰۲،۰۰۰ |

پارتا در ۳ ماهه سال جاری به سود ۲۴۹ریالی رسیده است شرکت در ۳ ماهه امسال بر خلاف ۳ ماهه سال قبل سود سرمایه گذاری ها را شناسایی نکرده است

تولیدات و فروش شرکت:

| نوع محصول | واحد | مقدار فروش سال ۱۴۰۰ | قیمت فروش هر تن سال ۱۴۰۰(واحد/تومان) | مقدار فروش۴ماهه | قیمت فروش ۴ماهه(واحد/ تومان) |

| تایر | تن | ۳۲،۰۰۰ | —- | ۷،۴۷۷ | ۵۷،۲۷۶،۰۰۰ |

متوسط نرخ محصولات شرکت ۵۸ میلیون تومان می باشد

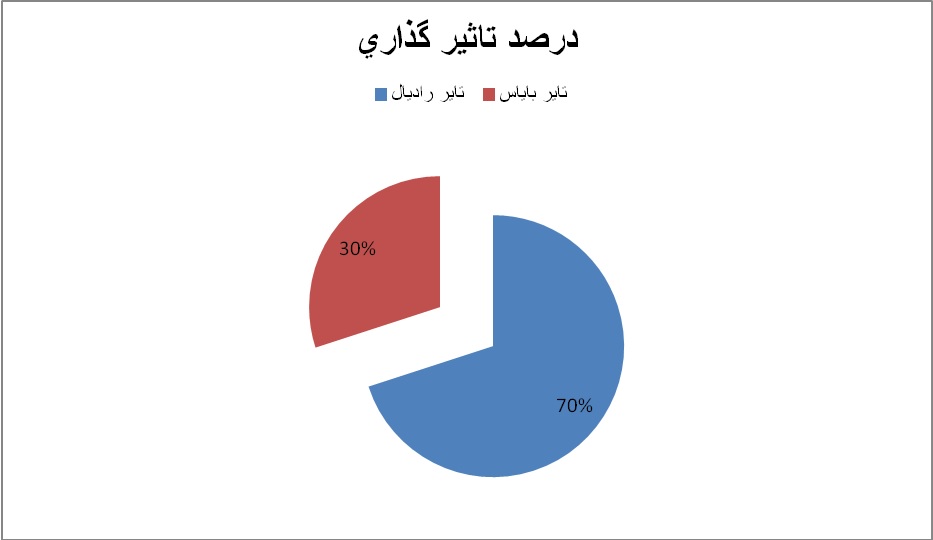

بررسی بهای تمام شده در شرکت پارتا:

| نام | مبلغ(میلیون ریال) | درصد تاثری گذاری |

| مواد مستقیم | ۱۰،۵۰۰،۰۰۰ | ۸۵ |

| دستمزد مستقیم | ۵۲۰،۰۰۰ | ۴ |

| سربار | ۱،۳۰۰،۰۰۰ | ۱۱ |

همانطور که مشاهده میشود مواد مستقیم عمده بهای تمام شده شرکت را تشکیل میدهد

بررسی مواد اولیه در بهای تمام شده پارتا:

شرکت در ۳ ماهه۱۷ درصد از بودجه مواد اولیه خود را پوشش داده است

هزینه های سربار(تاثیر هدفمند کردن یارانه ها بر این شرکت):

برای سال ۹۹ پیشبینی مصرف ۷ میلیاردی انرژی را دارد تغییرات نرخ انرژی تاثیر چندانی بر شرکت ندارد

مصارف ارزی:

شرکت صادراتی ندارد

سهامداران عمده:

| نام سهامدار | درصد سهام |

| اشخاص حقیقی | ۹۰ |

همانطور که مشاهده میشود سهام مدیریتی شرکت در اختیار اشخاص حقیقی می باشد و شرکت سهام شناور چندانی نیز ندارد

طرح توسعه:

شرکت افزایش ظرفیت به میزان ۲۰ درصد ظرفیت فعلی را داشته که باعث رشد بالایی در فروش شرکت می شود

سرمایه گذاری ها

| نام شرکت | درصد مالکیت | بهای تمام شده(میلیون ریال) |

| لاستیک یزد | ۵۳ | ۱۰۴،۰۰۰ |

| کربن سیمرغ | ۴۸ | ۵۸،۰۰۰ |

نکته مهم در سرمایه گذاری های شرکت می باشد ارزش روز لاستیک یزد ۱۹۰۰ میلیارد تومان و ارزش روز کربن سیمرغ ۷۰۰ میلیارد تومان جمعا ۲۶۰۰ میلیارد تومان می باشد

سال گذشته ۲۰۸ میلیارد تومان و برای امسال با توجه به ۳ برابر شدن سود تقسیمی لاستیک یزد انتظار تحقق سود ۵۰۰ میلیارد تومانی را از سرمایه گذاری ها داریم

نتیجه گیری:

| نوع محصول | واحد | مقدار فروش سال ۱۴۰۰ | قیمت فروش هر تن سال ۱۴۰۰(واحد/تومان) | مقدار فروش۴ماهه | قیمت فروش ۴ماهه(واحد/ تومان) |

| تایر | تن | ۳۲،۰۰۰ | —- | ۷،۴۷۷ | ۵۷،۲۷۶،۰۰۰ |

متوسط نرخ محصولات شرکت ۵۸ میلیون تومان می باشد

بودجه کارشناسی:

| نوع محصول | واحد | مقدار فروش۸ ماهه سال ۱۴۰۰ | قیمت فروش هر تن ۸ ماهه سال ۱۴۰۰(واحد/تومان) |

| تایر | تن | ۲۴،۵۲۳ | ۵۸،۰۰۰،۰۰۰ |

| فروش ۴ ماهه میلیون ریال | ۴،۲۸۲،۰۰۰ |

| فروش ۸ ماهه میلیون ریال | ۱۴،۲۲۳،۰۰۰ |

| جمع فروش میلیون ریال | ۱۸،۵۰۵،۰۰۰ |

| شرح | پیشبینی حسابرسی نشده |

| سال مالی منتهی به | ۱۴۰۰،۱۲،۲۹ |

| فروش | ۱۸،۵۰۵۰،۰۰۰ |

| بهای تمام شده کالای فروش رفته | (۱۲،۳۲۰،۰۰۰) |

| سود و زیان ناخالص | ۶،۱۸۵،۰۰۰ |

| هزینه های عمومی اداری و تشکیلاتی | (۶۰۰،۰۰۰) |

| خالص سایر درامدهای عملیاتی | ۷۰،۰۰۰ |

| سود و زیان عملیاتی | ۵،۶۵۵،۰۰۰ |

| هزینه های مالی | (۶۵۰،۰۰۰) |

| درامد حاصل از سرمایه گذاریها | ۵،۰۰۰،۰۰۰ |

| درامدها(هزینه های) متفرقه | ۲۰۰،۰۰۰ |

| سود(زیان)قبل از کسر مالیات | ۱۰،۲۰۵،۰۰۰ |

| مالیات | (۵۶۰،۰۰۰) |

| سود و زیان پس از کسرمالیات | ۹،۶۴۵،۰۰۰ |

| سود هر سهم پس از کسر مالیات | ۴،۷۷۰ |

| سرمایه | ۲،۲۰۲،۰۰۰ |

شرکت امسال جای دست یابی به سود ۴۷۷ تومانی را دارا می باشد که با رشد تولید و فروش ناشی از طرح توسعه جدید این سود تا سطوح بالای ۵۰۰ تومان جای رشد خواهد داشت

جمع بندی:

شرکت توان سود سازی بالایی داشته و رشد ادامه داری در قیمت محصولات خود را شاهد می باشد

شرکت حجم فروش بالایی داشته و حجم فروش به نسبت سرمایه در سطح قابل توجهی قرار داشته و همین امر اهرم خوبی در سهم را به وجود اورده است

داشتن طرح توسعه جدید با سرمایه گذاری عظیم از مهمترین پتانسیل های شرکت می باشد

با فرض سود ۴۷۷ تومانی سهم ارزش ذاتی ۳۴۰۰ تومانی دارد

سهم ارزش بازار ۶۰۹۸ میلیاردی داشته که ۲۶۰۰ میلیارد تومان ان ناشی از سرمایه گذاری ها بوده و ارزش بازار واقعی شرکت ۳۵۰۰ میلیارد تومان است

شرکت اعلام نموده قصد افزایش سرمایه از تجدید ارزیابی دارایی های بلند مدت(کرین سیمرغ و لاستیک یزد) و زمین و ساختمان را دارد

شرکت ۲۶۰۰ میلیارد تومان مازاد سرمایه گذاری های بلند مدت دارد حداقل ۴۰۰ تا ۶۰۰ میلیارد تومان هم دارایی های ملکی که جمعا تجدید ارزیابی ۳۰۰۰ الی ۳۲۰۰ میلیارد معادل ۱۳۰۰ الی ۱۴۰۰ درصدی خواهد داشت

خبر تجدید ارزیابی سبب جهش قیمتی سهم خواهد شد

| ماه | فروش سال ۱۴۰۰ میلیارد تومان | فروش سال ۹۹ میلیارد تومان |

| فروردین | ۸۲ | ۳۱،۸ |

| اردیبهشت | ۱۵۸،۴ | ۷۸،۳ |

| خرداد | ۱۵۸،۶ | ۶۵،۲ |

| تیر | ۱۰۴،۲ | ۹۹،۴ |

| جمع | ۴۲۸،۲ | ۲۱۴،۲ |

فروش ۴ ماهه امسال با جهش۱۰۰درصدی داشته که نشان از روند صعودی بسیار خوبی در فروش دارد

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]