آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی شرکت غلتک سـازان سپاهان

مقدمه: شرکت غلتک سـازان سپاهان بعنوان یک مجموعه تخصصی و کیفی با هـدف ریخته گری قطعات سنگین و فوق سنگین چدنی و فولادی ، با ظرفیت تولید سـالیانه ۲۰ هزار تن انواع قطعات چدنی وفولادی تا وزن ۱۰۰ تن و همچنین ۱۵۰ هزار تن شمش فولادی به روش ریخته گری مداوم در زمینی به مساحت ۴۰ هزار متر مربع همراه با ۱۴ هزار متر مربع سالنهای تولیدی تاسیس گردید.

روند سوداوری غلطک سازان:

| سال | سود هر سهم (ریال) | سود خالص (میلیارد ریال) |

| ۱۳۹۷ | ۵۴۵ | ۳۲۷ |

| ۱۳۹۸ | ۸۶۷ | ۵۲۰ |

| ۱۳۹۹ | ۲۵۳۶ | ۱۵۲۲ |

سود اوری شرکت طی سالهای اخیر با روند صعودی خوبی همراه و این روند در سال ۹۹ نیز ادامه داشته است

واقعی ۱۲ ماهه سال۹۹:

| شرح | واقعی ۱۲ ماهه حسابرسی نشده | واقعی۱۲ ماهه حسابرسی نشده

|

| سال مالی منتهی به | ۹۹،۱۲،۳۰ | ۹۸،۱۲،۲۹ |

| فروش | ۱۳،۸۹۹،۲۲۸ | ۵،۶۴۵،۵۱۸ |

| بهای تمام شده کالای فروش رفته | (۱۱،۸۴۹،۴۳۶) | (۴،۹۵۱،۲۳۲) |

| سود و زیان ناخالص | ۲،۰۴۹،۷۹۲ | ۶۹۴،۲۸۶ |

| هزینه های عمومی اداری و تشکیلاتی | (۳۵۳،۸۷۱) | (۱۱۱،۰۴۹) |

| خالص سایر درامدهای عملیاتی | ۵۴۰ | (۱،۱۷۹) |

| سود و زیان عملیاتی | ۱،۶۹۶،۴۶۱ | ۵۸۲،۰۵۸ |

| هزینه های مالی | (۱۰۹،۸۹۲) | (۳۵،۵۳۱) |

| درامد حاصل از سرمایه گذاریها | (۱،۸۸۱) | ۵،۰۴۰ |

| درامدها(هزینه های) متفرقه | ۱۲،۳۱۵ | ۱۰،۸۴۴ |

| سود(زیان)قبل از کسر مالیات | ۱،۵۹۷،۰۰۳ | ۵۶۲،۴۱۱ |

| مالیات | (۴۴،۶۱۴) | (۴۲،۴۲۶) |

| سود و زیان پس از کسرمالیات | ۱،۵۲۱،۸۸۹ | ۵۱۹،۹۸۵ |

| سود هر سهم پس از کسر مالیات | ۲،۵۳۶ | ۸۶۷ |

| سرمایه | ۶۰۰،۰۰۰ | ۶۰۰،۰۰۰ |

این شرکت در ۱۲ ماهه امسال با سرمایه جدید ۶۰ میلیاردی به سود ۲۵۳۶ریالی دست یافته که به نسبت دوره مشابه سال قبل رشد ۱۹۳درصدی داشته است

تولیدات و فروش شرکت:

| نوع محصول | واحد | مقدار فروش سال ۱۴۰۰ | قیمت فروش هر تن سال ۱۴۰۰(واحد/تومان) | مقدار فروش۲ ماهه | قیمت فروش ۲ماهه(واحد/ تومان) |

| شمش | تن | ۲۰۰،۰۰۰ | —- | ۲۹،۳۶۳ | ۱۱،۷۰۰،۰۰۰ |

| قطعات | تن | ۴،۰۰۰ | —- | ۶۴۸ | ۲۳،۳۲۷،۰۰۰ |

با افزوده شدن کوره جدید در دی ماه ۹۹ تولید شرکت برای سال ۹۹ به ۱۵۶ هزار تن رسیده ۲ کوره دیگر در تیرماه سال جاری به بهره برداری می رسد و شرکت علاوه بر این ۳ کوره برنامه خرید ۲کوره دیگر را دارد تا جمع کوره های جدید شرکت به ۵ عدد برسد و برای سال جاری انتظار تولید ۲۰۰ هزار تنی و برای سال اینده انتظار تولید ۳۰۰ هزار تنی شمش را دارد که نشان از روند جهشی تولید می باشد

اخرین نرخ فروش شمش ۱۲میلیون تومان می باشد

ترکیب سبد فروش:

شمش محصول اصلی شرکت بوده و به نوعی شرکت فولاد ساز محسوب می شود

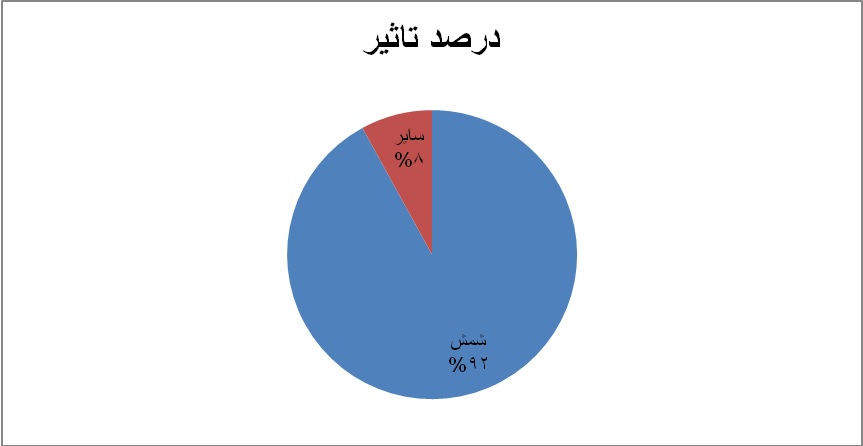

بررسی بهای تمام شده در شرکت غلطک سازان:

| نام | مبلغ(میلیون ریال) | درصد تاثری گذاری |

| مواد مستقیم | ۱۹،۰۰۰،۰۰۰ | ۸۹ |

| دستمزد مستقیم | ۲۶۰،۰۰۰ | ۱ |

| سربار | ۲،۱۶۰،۰۰۰ | ۱۰ |

همانطور که مشاهده میشود مواد اولیه عمده بهای تمام شده شرکت را تشکیل میدهد

بررسی مواد اولیه در بهای تمام شده غلطک سازان:

با توجه به ماهیت فولاد سازی شرکت آهن آلات ذوبی و اهن اسفنجی بوده که تماما از داخل کشور تامین میشود

شرکت رشد ۹۰ درصدی را برای مواد اولیه در سال جاری پیشبینی کرده است

دارایی های ارزی:

شرکت یک سوم محصولات خود را صادر و در ماهه نیز به دلیل بالاتر بودن نرخ های صادراتی عمده محصولاتش را صادر کرده است

| نوع ارز | مبلغ ارزی | مبلغ ریالی |

| دارایی های ارزی(دلار) | ۵۷۳،۰۰۰ | ۱۳۴،۰۰۰ |

طرح های توسعه ای:

سهامداران عمده:

| نام سهامدار | درصد سهام |

| چدن سازان | ۵۶،۶ |

| صندوق لوتوس پارسیان | ۱،۵ |

| سرمایه مدار | ۱،۳ |

همانطور که مشاهده میشود سهام مدیریتی شرکت در اختیار چدن سازان میباشد

نتیجه گیری:

| نوع محصول | واحد | مقدار فروش سال ۱۴۰۰ | قیمت فروش هر تن سال ۱۴۰۰(واحد/تومان) | مقدار فروش۲ ماهه | قیمت فروش ۲ماهه(واحد/ تومان) |

| شمش | تن | ۲۰۰،۰۰۰ | —- | ۲۹،۳۶۳ | ۱۱،۷۰۰،۰۰۰ |

| قطعات | تن | ۴،۰۰۰ | —- | ۶۴۸ | ۲۳،۳۲۷،۰۰۰ |

با افزوده شدن کوره جدید در دی ماه ۹۹ تولید شرکت برای سال ۹۹ به ۱۵۶ هزار تن رسیده ۲ کوره دیگر در تیرماه سال جاری به بهره برداری می رسد و شرکت علاوه بر این ۳ کوره برنامه خرید ۲کوره دیگر را دارد تا جمع کوره های جدید شرکت به ۵ عدد برسد و برای سال جاری انتظار تولید ۲۰۰ هزار تنی و برای سال اینده انتظار تولید ۳۰۰ هزار تنی شمش را دارد که نشان از روند جهشی تولید می باشد

اخرین نرخ فروش شمش ۱۲میلیون تومان می باشد

| نوع محصول | واحد | مقدار فروش ۱۰ ماهه سال ۱۴۰۰ | قیمت فروش هر تن ۱۰ ماهه سال ۱۴۰۰(واحد/تومان) |

| شمش | تن | ۱۷۰،۶۳۷ | ۱۲،۰۰۰،۰۰۰ |

| قطعات | تن | ۳،۳۵۲ | ۲۳،۵۰۰،۰۰۰ |

| فروش ۲ ماهه میلیون ریال | ۳،۶۳۶،۰۰۰ |

| فروش ۱۰ ماهه دوم سال میلیون ریال | ۲۱،۲۶۳،۰۰۰ |

| جمع فروش میلیون ریال | ۲۴،۸۹۹،۰۰۰ |

کارشناسی:

| شرح | پیشبینی حسابرسی نشده |

| سال مالی منتهی به | ۱۴۰۰،۱۲،۲۹ |

| فروش | ۲۴،۸۹۹،۰۰۰ |

| بهای تمام شده کالای فروش رفته | (۲۱،۴۰۰،۰۰۰) |

| سود و زیان ناخالص | ۳،۴۹۹،۰۰۰ |

| هزینه های عمومی اداری و تشکیلاتی | (۴۰۰،۰۰۰) |

| خالص سایر درامدهای عملیاتی | ۰ |

| سود و زیان عملیاتی | ۳،۰۹۹،۰۰۰ |

| هزینه های مالی | (۱۲۰،۰۰۰) |

| درامد حاصل از سرمایه گذاریها | ۱،۰۰۰ |

| درامدها(هزینه های) متفرقه | ۱۵،۰۰۰ |

| سود(زیان)قبل از کسر مالیات | ۲،۹۹۵،۰۰۰ |

| مالیات | (۹۰،۰۰۰) |

| سود و زیان پس از کسرمالیات | ۲،۹۰۵،۰۰۰ |

| سود هر سهم پس از کسر مالیات | ۴،۸۴۱ |

| سرمایه | ۶۰۰،۰۰۰ |

شرکت توانایی تعدیل مثبت و رسیدن به سود ۴۸۴ تومانی را داراست

جمع بندی:

شرکت به واسطه ارزش جایگزینی رشد خوبی خواهد داشت

سهم اکنون با پی بر ای ۵،۸ مرتبه ای معامله می شود

شهم اکنون مصرف مواد اولیه ۵۵ درصد آهن اسفنجی و ۴۵ درصد ضایعات فلزی می باشد

شرکت وضعیت بنیادی خوبی داشته و با توجه به طرح های توسعه ای اینده خوبی هم دارد

سهم حمایت ۲۶۰۰ و اهداف قیمتی ۳۲۰۰ و ۳۶۰۰ تومانی داشته و جز سهام بنیادی مناسب و کم ریسک محسوب می شود

| ماه | فروش سال ۱۴۰۰ میلیارد تومان | فروش سال۹۹ میلیارد تومان |

| فروردین | ۲۲۳،۶ | ۴۴،۴ |

| اردیبهشت | ۱۴۰ | ۹۶،۵ |

| جمع | ۳۶۳،۶ | ۱۴۰،۸ |

شرکت با رشد خوب۱۵۷ درصدی فروش در ۲ماهه امسال به نسبت دوره مشابه سال قبل همراه داشته است

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]