آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی سیمان خوزستان

مقدمه: سیمان خوزستان با سرمایه ۱۴۰میلیارد تومانی یکی از بزرگترین صادر کنندگان سیمان در غرب کشور به عراق است

روند سوداوری سخوز:

| سال | سود هر سهم (ریال) | سود خالص (میلیارد ریال) |

| ۱۳۹۶ | ۴۲۱ | ۲۷۴ |

| ۱۳۹۷ | ۵۱۵ | ۷۲۱ |

| ۱۳۹۸ | ۷۳۵ | ۱۰۲۸ |

| ۱۳۹۹ | ۲۵۸۹ | ۳۶۲۵ |

روند سود اوری سیمان خوزستان در سال های اخیر احیا و در سال ۹۹با جهش صعودی همراه شده است

سود سازی۱۲ماهه سال ۹۹ سیمان خوزستان:

| شرح | واقعی حسابرسی نشده | واقعی حسابرسی نشده

|

| سال مالی منتهی به | ۹۹،۱۲،۳۰ | ۹۸،۱۲،۳۰ |

| فروش | ۸،۰۸۳،۷۴۸ | ۵،۱۷۷،۹۵۵ |

| بهای تمام شده کالای فروش رفته | (۳،۸۳۲،۵۳۷) | (۳،۰۵۸،۱۳۸) |

| سود و زیان ناخالص | ۴،۲۵۱،۲۱۱ | ۲،۰۹۲،۸۱۷ |

| هزینه های عمومی اداری و تشکیلاتی | (۹۸۷،۸۱۰) | (۹۶۹،۰۹۵) |

| خالص سایر درامدهای عملیاتی | ۲۱۰،۲۱۶ | ۷۳،۳۶۹ |

| سود و زیان عملیاتی | ۳،۴۷۳،۶۱۷ | ۱،۱۹۷،۰۹۱ |

| هزینه های مالی | (۵۲،۷۱۷) | (۱۳۴،۷۳۳) |

| درامد حاصل از سرمایه گذاریها | ۷۲،۶۳۳ | ۱۴،۵۸۰ |

| درامدها(هزینه های) متفرقه | ۲۸۴،۶۲۸ | ۱۰،۱۹۶ |

| سود(زیان)قبل از کسر مالیات | ۳،۷۷۸،۱۶۱ | ۱،۰۸۷،۱۳۴ |

| مالیات | (۱۵۳،۳۲۳) | (۵۸،۶۷۲) |

| سود و زیان پس از کسرمالیات | ۳،۶۲۴،۸۳۸ | ۱،۰۲۸،۴۶۲ |

| سود هر سهم پس از کسر مالیات | ۳،۶۲۴،۸۳۸ | ۷۳۵ |

| سرمایه | ۱،۴۰۰،۰۰۰ | ۱،۴۰۰،۰۰۰ |

سیمان خوزستان در ۱۲ ماهه سال ۹۹ با سرمایه جدید ۱۴۰ میلیارد تومانی به سود سود ۲۵۸۹ ریالی رسیده که بیش از ۲۵۲درصد رشد به نسبت دوره مشابه سال قبل داشته است

شرکت پیشبینی خوبی از فروش خود دارد

تولیدات شرکت و قیمت فروش محصولات سیمان خوزستان:

| نوع محصول | مقدار فروش(تن) سال۱۴۰۰ | قیمت فروش (هر تن/تومان) سال ۱۴۰۰ | مقدار فروش(تن) ۱ماهه | قیمت فروش (هر تن/تومان) ۱ماهه |

| سیمان و کلینکر | ۱،۱۷۶،۰۰۰ | —- | ۸۸،۹۲۵ | ۲۶۶،۰۰۰ |

| سیمان و کلینکر(صادراتی) | ۱،۲۵۱،۰۰۰ | —- | ۷۹،۲۹۲ | ۵۱۸،۰۰۰ |

شرکت در عملکرد ۱ ماهه به فروش ۶۴،۷میلیاردی رسیده در حالی که برای کل سال فروش ۹۹۸،۴میلیاردی را پیشبینی کرده است که پوشش ۷درصدی بودجه را به همراه داشته است

اخرین نرخ فروش داخلی سیمان ۲۶۵هزار تومان و صادراتی ۵۱۵هزار تومان بوده است

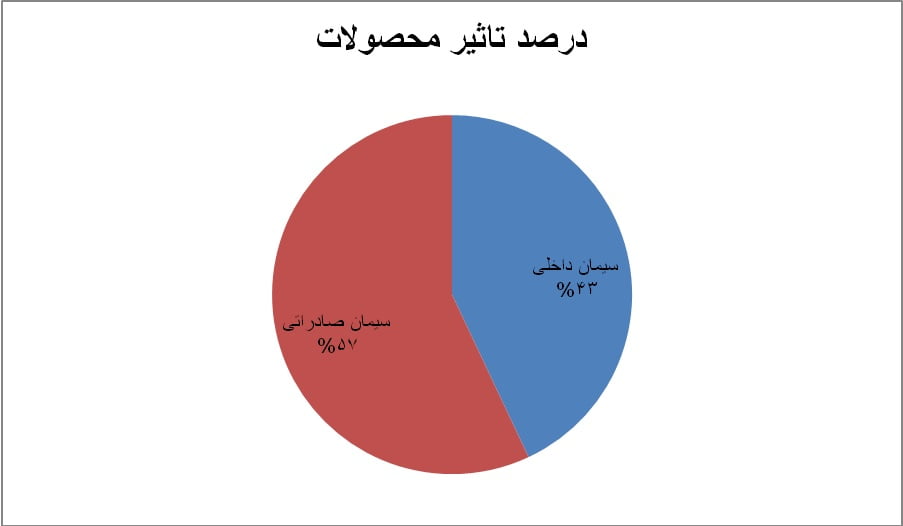

عمده فروش شرکت سیمان صادراتی می باشد

بررسی بهای تمام شده در شرکت سیمان خوزستان:

| نام | مبلغ(میلیون ریال) | درصد تاثری گذاری |

| مواد مستقیم | ۱،۴۲۹،۰۰۰ | ۳۱ |

| دستمزد مستقیم | ۱۱۰،۰۰۰ | ۲ |

| سربار | ۳،۰۵۳،۰۰۰ | ۶۷ |

همانطور که مشاهده میشود عمده بهای تمام شده شرکت مربوط به هزینه های سربار میباشد که در ادامه به برسی این هزینه میپردازیم

مصارف انرژی و اثار اجرای طرح تحول:

شرکت برای سال ۹۹ نرخ هزینه انرژی ۵۷،۷ میلیاردی و برای سال ۱۴۰۰ نرخ ۷۰،۳ میلیاردی را دارد

سهامداران عمده شرکت:

| نام سهامدار | درصد سهام |

| سیمان فارس و خوزستان | ۴۴،۷ |

| سرمایه گذاری ملی | ۷،۷ |

| سیمان شرق | ۳،۷ |

نتیجه گیری:

| نوع محصول | مقدار فروش(تن) سال۱۴۰۰ | قیمت فروش (هر تن/تومان) سال ۱۴۰۰ | مقدار فروش(تن) ۱ماهه | قیمت فروش (هر تن/تومان) ۱ماهه |

| سیمان و کلینکر | ۱،۱۷۶،۰۰۰ | —- | ۸۸،۹۲۵ | ۲۶۶،۰۰۰ |

| سیمان و کلینکر(صادراتی) | ۱،۲۵۱،۰۰۰ | —- | ۷۹،۲۹۲ | ۵۱۸،۰۰۰ |

شرکت در عملکرد ۱ ماهه به فروش ۶۴،۷میلیاردی رسیده در حالی که برای کل سال فروش ۹۹۸،۴میلیاردی را پیشبینی کرده است که پوشش ۷درصدی بودجه را به همراه داشته است

اخرین نرخ فروش داخلی سیمان ۲۶۵هزار تومان و صادراتی ۵۱۵هزار تومان بوده است

شرکت پیشبینی خوبی از فروش خود دارد

بودجه کارشناسی:

| شرح | پیشبینی حسابرسی نشده |

| سال مالی منتهی به | ۹۹،۱۲،۲۹ |

| فروش | ۹،۹۸۴،۰۰۰ |

| بهای تمام شده کالای فروش رفته | (۴،۵۹۲،۰۰۰) |

| سود و زیان ناخالص | ۵،۳۹۲،۰۰۰ |

| هزینه های عمومی اداری و تشکیلاتی | (۱،۰۲۰،۰۰۰) |

| خالص سایر درامدهای عملیاتی | ۵۰،۰۰۰ |

| سود و زیان عملیاتی | ۴،۴۴۲،۰۰۰ |

| هزینه های مالی | (۳۰،۰۰۰) |

| درامد حاصل از سرمایه گذاریها | ۸۵،۰۰۰ |

| درامدها(هزینه های) متفرقه | ۱۲۰،۰۰۰ |

| سود(زیان)قبل از کسر مالیات | ۴،۵۹۷،۰۰۰ |

| مالیات | (۲۲۲،۰۰۰) |

| سود و زیان پس از کسرمالیات | ۴،۳۷۵،۰۰۰ |

| سود هر سهم پس از کسر مالیات | ۳،۱۲۵ |

| سرمایه | ۱،۴۰۰،۰۰۰ |

شرکت توانایی رسیدن به سود ۳۱۲ تومانی را دارا می باشد

جمع بندی:

با رنج سود ۳۱۲تومانی سهم پی بر ای ۷ داشته که نشان می دهد سهم در سطوح مناسبی می باشر

بخش عمده فروش شرکت صادراتی و به همین دلیل افزایش نرخ داخلی تاثیر بالایی بر سود شرکت نمی گذارد

شرکت به دلیل نزدیکی به بازارهای صادراتی و افزایش تقاضای سیمان صادراتی می تواند با رشد فروش همراه شود در صورت رشد فروش سیمان به جای کلینکر شرکت توانایی رشد سوداوری بسیار بالایی خواهد داشت

سخوز در بین شرکت های سیمانی یکی از بهترین وضعیت ها را داشته و از نرخ های بالایی در فروش سیمان داخلی و صادراتی برخوردار می باشد

رشد قیمت دلار نیمایی شدیدا قیمت های فروش و سود شرکت را با تاثیرات مستقیم مثبت همراه می سازد

سیمان خوزستان مالکیت خوبی در سیمان العماره نیز دارد که امسال سود خوبی از این شرکت به دست خواهد اورد

کف سهم سطوح ۲۰۰۰ تومان و سقف سهم سطوح ۲۴۰۰ الی ۲۵۰۰ تومان می باشد و معامله در این سطوح مناسب می باشد

| ماه | فروش سال ۱۴۰۰ میلیارد تومان | فروش سال ۹۹ میلیارد تومان |

| فروردین | ۶۴،۷ | ۲۹،۴ |

فروش شرکت با رشد ۱۲۰درصدی در ۱ماهه امسال به نسبت دوره مشابه سال قبل همراه شده است و به عبارتی فروش شرکت متحول شده است

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]