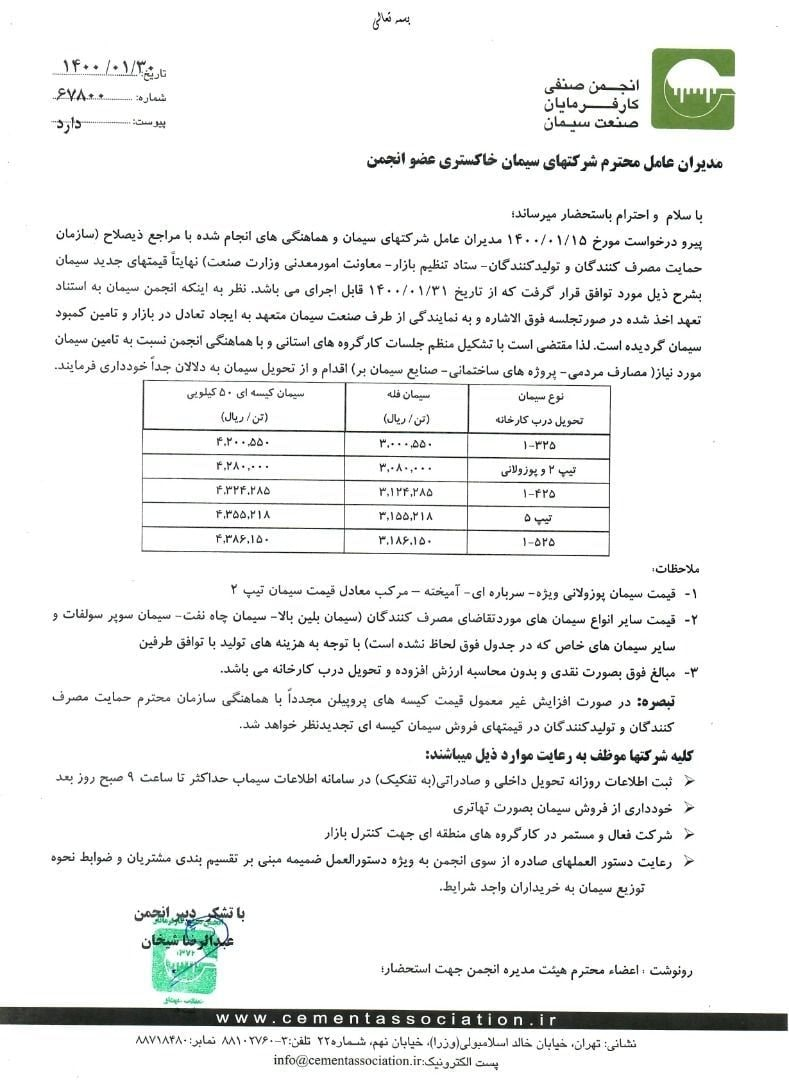

آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی سیمان دورود

مقدمه: سیمان دورود یکی از شرکتهای کوچک صنعت سیمان کشور و به عنوان یکی از قدیمیترین واحدهای استان لرستان با ظرفیت ۱،۱ میلیون تن در حال فعالیت می باشد

روند سوداوری درود:

| سال | سود هر سهم (ریال) | سود خالص (میلیارد ریال) |

| ۱۳۹۶ | (۳۰) | (۱۹) |

| ۱۳۹۷ | ۷۷ | ۵۰ |

| ۱۳۹۸ | ۱۴۳ | ۹۲ |

| ۱۳۹۹ | ۳۰۷ | ۱۹۷ |

سیمان دورود طی سالهای اخیر با روند رو به رشد خوبی در سود همراه شده است

سود سازی ۱۲ ماهه ۹۹

| شرح | واقعی حسابرسی نشده | واقعی حسابرسی نشده

|

| سال مالی منتهی به | ۹۹،۱۲،۲۹ | ۹۸،۱۲،۲۹ |

| فروش | ۲،۴۶۹،۱۱۰ | ۱،۳۸۷،۲۱۷ |

| بهای تمام شده کالای فروش رفته | (۱،۷۵۸،۸۰۴) | (۱،۱۲۲،۴۴۸) |

| سود و زیان ناخالص | ۷۱۰،۳۰۶ | ۲۶۴،۸۶۹ |

| هزینه های عمومی اداری و تشکیلاتی | (۳۹۹،۱۷۲) | (۱۸۴،۶۶۵) |

| خالص سایر درامدهای عملیاتی | ۰ | ۰ |

| سود و زیان عملیاتی | ۳۱۱،۱۳۴ | ۸۰،۱۰۴ |

| هزینه های مالی | (۶۷،۲۷۴) | (۶۶،۱۰۹) |

| درامد حاصل از سرمایه گذاریها | ۱،۶۴۰ | ۱،۵۱۸ |

| درامدها(هزینه های) متفرقه | (۳،۱۲۰) | ۷۶،۴۵۷ |

| سود(زیان)قبل از کسر مالیات | ۲۴۲،۳۷۰ | ۹۱،۹۷۰ |

| مالیات | (۴۵،۱۲۳) | ۰ |

| سود و زیان پس از کسرمالیات | ۱۹۷،۲۴۷ | ۹۱،۹۷۰ |

| سود هر سهم پس از کسر مالیات | ۳۰۷ | ۱۴۳ |

| سرمایه | ۶۴۱،۶۹۷ | ۶۴۱،۶۹۷ |

شرکت در ۱۲ ماهه امسال به سود ۳۰۷ ریالی رسیده که با رشد ۱۱۶ درصدی سود خود همراه شده است

تولیدات شرکت و قیمت فروش محصولات سیمان دورود:

تولیدات شرکت سیمان دورود اغلب سیمان تیپ۲ و پوزولانی میباشد

| نوع محصول | مقدار فروش(تن) سال ۱۴۰۰ | قیمت فروش (هر تن/تومان) سال۱۴۰۰ | مقدار فروش(تن) ۱ماهه۱۴۰۰ | قیمت فروش (هر تن/تومان) ۱ماهه۱۴۰۰

|

| سیمان تیپ۲ کیسه | ۳۲۳،۵۰۰ | —- | ۳۲،۱۴۴ | ۳۲۵،۰۰۰ |

| سیمان تیپ ۲ فله | ۲۷۰،۰۰۰ | —- | ۱۱،۱۰۵ | ۲۳۷،۰۰۰ |

| سیمان تیپ ۵ کیسه | ۴۱،۰۰۰ | —- | ۰ | ۰ |

| سیمان پوزولانی کیسه | ۲۷،۵۰۰ | —- | ۰ | ۰ |

| کاینکصذ صادراتی تیپ۵ | ۹۰،۰۰۰ | —- | ۴،۹۵۲ | ۴۸۲،۰۰۰ |

| کلینکر صادراتی تیپ۲ | ۱۳۵،۰۰۰ | —- | ۷،۳۳۲ | ۴۹۴،۰۰۰ |

شرکت فروش ۳۱۲،۷میلیاردی را در نظر گرفته که در یک ماهه پوشش۶ درصدی داشته است

اخرین نرخ ها به شرح ذیل تغییر یافته است

بررسی بهای تمام شده در شرکت سیمان دورود:

| نام | مبلغ(میلیون ریال) | درصد تاثری گذاری |

| مواد مستقیم | ۲۳۹،۰۰۰ | ۱۱ |

| دستمزد مستقیم | ۳۳۰،۰۰۰ | ۱۵ |

| سربار | ۱،۶۵۰،۰۰۰ | ۷۴ |

همانطور که مشاهده میشود عمده بهای تمام شده شرکت مربوط به هزینه های سربار میباشد که در ادامه به برسی این هزینه میپردازیم

مصارف انرژی و اثار اجرای طرح تحول:

شرکت سالانه شرکت سالانه حدود ۲۲میلیارد تومان هزینه انرژی دارد که برای سال ۱۴۰۰ با توجه به رشد نرخ انرژی این رقم در سطوح مناسب ۳۴ میلیاردی در نظر گرفته شده است

سهامداران عمده شرکت:

| نام سهامدار | درصد سهام |

| سیمان فارس و خوزستان | ۳۷،۹ |

| اشخاص حقیقی | ۳،۲ |

سهام مدیریتی شرکت در اختیار هلدینگ سیمان فارس و خوزستان میباشد

نتیجه گیری:

| نوع محصول | مقدار فروش(تن) سال ۱۴۰۰ | قیمت فروش (هر تن/تومان) سال۱۴۰۰ | مقدار فروش(تن) ۱ماهه۱۴۰۰ | قیمت فروش (هر تن/تومان) ۱ماهه۱۴۰۰

|

| سیمان تیپ۲ کیسه | ۳۲۳،۵۰۰ | —- | ۳۲،۱۴۴ | ۳۲۵،۰۰۰ |

| سیمان تیپ ۲ فله | ۲۷۰،۰۰۰ | —- | ۱۱،۱۰۵ | ۲۳۷،۰۰۰ |

| سیمان تیپ ۵ کیسه | ۴۱،۰۰۰ | —- | ۰ | ۰ |

| سیمان پوزولانی کیسه | ۲۷،۵۰۰ | —- | ۰ | ۰ |

| کاینکصذ صادراتی تیپ۵ | ۹۰،۰۰۰ | —- | ۴،۹۵۲ | ۴۸۲،۰۰۰ |

| کلینکر صادراتی تیپ۲ | ۱۳۵،۰۰۰ | —- | ۷،۳۳۲ | ۴۹۴،۰۰۰ |

شرکت فروش ۳۱۲،۷میلیاردی را در نظر گرفته که در یک ماهه پوشش۶ درصدی داشته است

بودجه کارشناسی:

| نوع محصول | مقدار فروش(تن)۱۱ماهه سال ۱۴۰۰ | قیمت فروش (هر تن/تومان)۱۱ماهه سال۱۴۰۰ |

| سیمان تیپ۲ کیسه | ۲۹۱،۳۵۰ | ۴۲۸،۰۰۰ |

| سیمان تیپ ۲ فله | ۲۵۸،۹۰۰ | ۳۰۸،۰۰۰ |

| سیمان تیپ ۵ کیسه | ۴۱،۰۰۰ | ۴۲۰،۰۰۰ |

| سیمان پوزولانی کیسه | ۲۷،۵۰۰ | ۳۰۸،۰۰۰ |

| کاینکصذ صادراتی تیپ۵ | ۸۵،۵۰۰ | ۴۸۲،۰۰۰ |

| کلینکر صادراتی تیپ۲ | ۱۲۸،۰۰۰ | ۴۹۴،۰۰۰ |

| فروش ۱ ماهه میلیون ریال | ۱۹۱،۰۰۰ |

| فروش ۱۱ ماهه میلیون ریال | ۳،۳۴۵،۰۰۰ |

| جمع فروش میلیون ریال | ۳،۵۳۶،۰۰۰ |

بودجه کارشناسی:

| شرح | پیشبینی حسابرسی نشده |

| سال مالی منتهی به | ۱۴۰۰،۱۲،۳۰ |

| فروش | ۳،۵۳۶،۰۰۰ |

| بهای تمام شده کالای فروش رفته | (۲،۲۱۹،۰۰۰) |

| سود و زیان ناخالص | ۱،۳۱۷،۰۰۰ |

| هزینه های عمومی اداری و تشکیلاتی | (۵۵۱،۰۰۰) |

| خالص سایر درامدهای عملیاتی | ۰ |

| سود و زیان عملیاتی | ۷۶۶،۰۰۰ |

| هزینه های مالی | (۷۰،۰۰۰) |

| درامد حاصل از سرمایه گذاریها | ۲،۰۰۰ |

| درامدها(هزینه های) متفرقه | ۰ |

| سود(زیان)قبل از کسر مالیات | ۶۹۸،۰۰۰ |

| مالیات | (۳۲،۰۰۰) |

| سود و زیان پس از کسرمالیات | ۶۶۶،۰۰۰ |

| سود هر سهم پس از کسر مالیات | ۱،۰۳۸ |

| سرمایه | ۶۴۱،۶۹۷ |

شرکت توانایی رسیدن به سود ۱۰۳ الی ۱۰۴ تومانی را دارا می باشد

جمع بندی:

شرکت به دلیل افزایش نرخ اخیر جای تعدیل مثبت و رشد سود خوبی دارد اما همچنان فیمت و پی بر ای سهم بالا بوده و تنها ارزش بازار شرکت پایین است

شرکت قصد فعالیت با ظرفیت ۸۱ درصدی را برای سال جاری دارد

شرکت امسال قصد صادرات کلینکر را داشته که منجر به افزایش ظرفیت شرکت شده است

از دید بنیادی فعلا سهم نیاز به اصلاح داشته و در بین سیمانی ها گزینه ایده الی نیم باشد

| ماه | فروش سال ۱۴۰۰ میلیارد تومان | فروش سال۹۹ میلیارد تومان |

| فروردین | ۱۹،۱ | ۷،۸ |

فروش شرکت در ۱ ماهه با جهش سنگین ۱۴۵ درصدی همراه شده است

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]