آخرین تحلیلها

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20″ ihc_mb_template=”1″ ]

تحلیل بنیادی شرکت پشم شیشه ایران

مقدمه: شرکت پشم شیشه ایران اولین تولید کننده عایق های حرارتی و صوتی پشم شیشه و عایق رطوبتی ایزوگام در ایران شرکت پشم شیشه ایران اولین تولید کننده عایق های رطوبتی می باشد

روند سوداوری سهم طی سالهای گذشته:

| سال | سود هر سهم

(ریال) |

سود خالص

(میلیارد ریال) |

| ۱۳۹۷ | ۱۶۴ | ۸۲ |

| ۱۳۹۸ | ۴۳۴ | ۲۱۷ |

| ۱۳۹۹ | ۶۶۴ | ۳۳۲ |

روند سوداوری کپشیر با جهش سود طی سال های اخیر با جهش همراه شده است

سود ۹ ماهه۹۹:

| شرح | واقعی حسابرسی نشده | واقعی حسابرسی نشده

|

| سال مالی منتهی به | ۹۹،۱۲،۲۹ | ۹۹،۹،۳۱ |

| فروش | ۱،۶۵۲،۳۴۲ | ۱،۲۱۶،۸۳۲ |

| بهای تمام شده کالای فروش رفته | (۱،۱۳۴،۸۸۸) | (۸۳۵،۴۸۸) |

| سود و زیان ناخالص | ۵۱۷،۴۵۴ | ۳۸۱،۳۴۴ |

| هزینه های عمومی اداری و تشکیلاتی | (۱۱۶،۲۹۴) | (۸۲،۵۴۰) |

| خالص سایر درامدهای عملیاتی | ۰ | ۰ |

| سود و زیان عملیاتی | ۴۰۱،۱۶۱ | ۲۹۸،۸۰۴ |

| هزینه های مالی | (۲۳،۹۲۳) | (۴،۸۴۹) |

| درامد حاصل از سرمایه گذاریها | ۰ | ۰ |

| درامدها(هزینه های) متفرقه | ۱۶،۸۵۱ | ۱۳،۹۳۰ |

| سود(زیان)قبل از کسر مالیات | ۳۹۴،۰۸۹ | ۳۰۷،۸۸۵ |

| مالیات | (۶۱،۹۱۶) | (۴۵،۲۶۰) |

| سود و زیان پس از کسرمالیات | ۳۳۲،۱۷۳ | ۲۶۲،۶۲۵ |

| سود هر سهم پس از کسر مالیات | ۶۶۴ | ۵۲۵ |

| سرمایه | ۵۰۰،۰۰۰ | ۵۰۰،۰۰۰ |

این شرکت برای ۱۲ماهه ۹۹ به سود۶۶۴ ریالی پیشبینی که در ۹ ماهه موفق به پوشش ۷۹ درصدی بودجه خود شده است

تولیدات و فروش شرکت:

| نوع محصول | واحد | مقدار فروش سال۹۹ | قیمت فروش هر تن سال ۹۹(واحد/تومان) | مقدار فروش ۱۲ماهه | قیمت فروش ۱۲ماهه(واحد/ تومان) |

| پشم و شیشه | تن | ۸،۵۷۱ | —- | ۹،۶۰۵ | ۱۲،۵۰۰،۰۰۰ |

| ایزوگام | هزار مترمربع | ۲،۹۱۲ | —- | ۲،۶۶۹ | ۲۱،۲۰۰،۰۰۰ |

شرکت فروش ۱۵۷،۸ میلیاردی را برای سال جاری پیشبینی که در عملکرد ۱۲ ماهه موفق به پوشش ۱۱۰ درصدی بودجه خود شده است

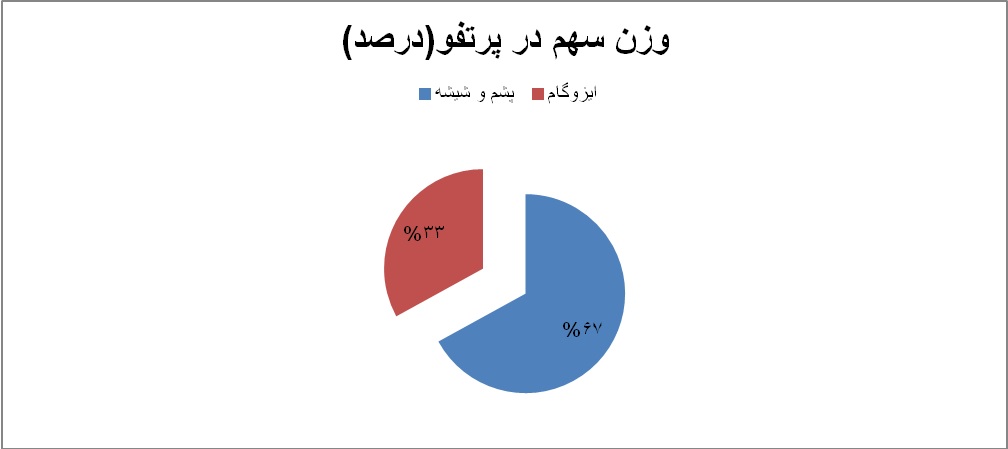

تاثیر هر یک از محصولات در فروش شرکت:

همانطور که مشاهده میشود پشم و شیشه محصول اصلی شرکت می باشد

بررسی بهای تمام شده در شرکت پشم و شیشه

| نام | مبلغ(میلیون ریال) | درصد تاثری گذاری |

| مواد مستقیم | ۸۲۹،۰۰۰ | ۷۳ |

| دستمزد مستقیم | ۱۰۷،۰۰۰ | ۱۰ |

| سربار | ۱۹۸،۰۰۰ | ۱۷ |

همانطور که مشاهده میشود عمده عوامل تشکیل دهنده بهای تمام شده این شرکت را مواد هزینه های سربار عمدتا هزینه های استخراج از معادن شرکت تشکیل داده است

هزینه های سربار:

شرکت هزینه های سربار خود را در سطوح مناسبی پیشبینی کرده است شرکت سالانه ۲،۲ میلیارد تومان مصرف انرژی دارد

مواد اولیه:

عمده مواد اولیه شرکت قیر و بوراکس و سولفات سدیم می باشد که ۵ درصد از مواد اولیه شرکت وارداتی می باشد

شرکت در ۹ ماهه ۷۵ درصد از مواد اولیه خود را پوشش داده است

مصارف ارزی:

صادرات و واردات:

شرکت وارداتی و صادرات اندکی دارد

| نوع ارز | مبلغ ارزی | مبلغ ریالی |

| مصارف ارزی(دلار) | ۱،۸۰۰،۰۰۰ | ۳۱،۰۰۰ |

| مصارف ارزی(درهم) | ۴۲۳،۰۰۰ | ۳۱،۰۰۰ |

طرح های توسعه ای:

طرح های توسعه ای:

| نام طرح | براورد سرمایه گذاری | درصد پیشرفت طرح تاکنون | سال بهره برداری | |||

| مبلغ میلیون ریال | نام ارز | مبلغ ارزی | ||||

| پروژه انتقال کارخانه | ۵۸۰،۰۰۰ | یورو | ۳،۴۵۵،۰۰۰ | ۶۰ | خرداد ۱۴۰۰ | |

افزایش ظرفیت پشم شیشه از ۹۰۰۰به ۱۵۰۰۰تن در سال با توجه به برنامه شرکت در خصوص انتقل کارخانه به منطقه ویژه اقتصادی صورت خواهد گرفت

با انتقال کارخانه زمین های شرکت به فروش و شرکت سود غیر عملیاتی سنگینی شناسایی خواهد کرد

سهامداران عمده:

| نام سهامدار | درصد سهام |

| صدرتامین | ۴۹ |

| سرمایه گذاری صندوق بازنشستگی | ۱۰،۱ |

همانطور که مشاهده میشود کنترل شرکت در اختیار مجموعه تاصیکو می باشد

| نوع محصول | واحد | مقدار فروش سال۹۹ | قیمت فروش هر تن سال ۹۹(واحد/تومان) | مقدار فروش ۱۲ماهه | قیمت فروش ۱۲ماهه(واحد/ تومان) |

| پشم و شیشه | تن | ۸،۵۷۱ | —- | ۹،۶۰۵ | ۱۲،۵۰۰،۰۰۰ |

| ایزوگام | هزار مترمربع | ۲،۹۱۲ | —- | ۲،۶۶۹ | ۲۱،۲۰۰،۰۰۰ |

شرکت فروش ۱۵۷،۸ میلیاردی را برای سال جاری پیشبینی که در عملکرد ۱۲ ماهه موفق به پوشش ۱۱۰ درصدی بودجه خود شده است

بودجه کارشناسی:

| شرح | پیشبینی حسابرسی نشده |

| سال مالی منتهی به | ۹۹،۱۲،۲۹ |

| فروش | ۱،۷۴۰،۰۰۰ |

| بهای تمام شده کالای فروش رفته | (۱،۱۳۵،۰۰۰) |

| سود و زیان ناخالص | ۶۰۵،۰۰۰ |

| هزینه های عمومی اداری و تشکیلاتی | (۱۱۶،۰۰۰) |

| خالص سایر درامدهای عملیاتی | ۰ |

| سود و زیان عملیاتی | ۴۸۹،۰۰۰ |

| هزینه های مالی | (۲۴،۰۰۰) |

| درامد حاصل از سرمایه گذاریها | ۰ |

| درامدها(هزینه های) متفرقه | ۱۷،۰۰۰ |

| سود(زیان)قبل از کسر مالیات | ۴۸۲،۰۰۰ |

| مالیات | (۷۶،۰۰۰) |

| سود و زیان پس از کسرمالیات | ۴۰۶،۰۰۰ |

| سود هر سهم پس از کسر مالیات | ۸۱۲ |

| سرمایه | ۵۰۰،۰۰۰ |

شرکت جای دست یابی به سود ۸۱ تومانی را دارا می باشد

جمع بندی:

شرکت با افتتاح طرح توسعه خود با جهش تولید و فروش و جهش سود سازی همراه خواهد شد

علت پی بر ای و قیمت بالای سهام شرکت انتقال کارخانه و پتانسیل فروش زمین های شرکت در سال جاری می باشد

سهم با مقاومت ۴۲۰۰ تومانی و حمایت ۳۶۰۰ تومانی همراه و فعلا انتظار روند نوسانی از سهم را داریم اما در صورت انتشار خبری از انتقال کامل کارخانه سهم می تواند روند صعودی به خود بگیرد پتانسیل اصلی شرکت طرح توسعه و انتقال کارخانه و فروش زمین های شرکت می باشد

| ماه | فروش سال ۹۹ میلیارد تومان | فروش سال ۹۸ میلیارد تومان |

| فروردین | ۳،۲ | ۱،۵ |

| اردیبهشت | ۹،۶ | ۸ |

| خرداد | ۱۶،۶ | ۵،۱ |

| تیر | ۱۱،۲ | ۶،۴ |

| مرداد | ۱۰،۵ | ۸،۱ |

| شهریور | ۱۷،۵ | ۹،۹ |

| مهر | ۱۶،۸ | ۱۰،۲ |

| ابان | ۱۴،۷ | ۱۰،۸ |

| اذر | ۲۰،۶ | ۱۴،۷ |

| دی | ۱۶،۵ | ۹،۲ |

| بهمن | ۱۵،۴ | ۸،۷ |

| اسفند | ۲۱،۳ | ۱۴ |

| جمع | ۱۷۴ | ۱۰۶،۳ |

فروش ۱۲ماهه شرکت بارشد ۶۴درصدی همراه شده است

گروه تحلیل گری بتا سهم…

[/ihc-hide-content]