تحلیل بنیادی سرمایه گذاری تکادو

مقدمه:سرمایه گذاری تکادو با سرمایه نزدیک به ۸۰ میلیارد تومان دارای پرتفویی عمدتا معدنی و خدماتی فعال می باشد

روند سوداوری سالهای اخیر سهم:

| سال | سود هر سهم

(ریال) |

سود خالص

(میلیارد ریال) |

| ۱۳۹۶ | ۶۶۴ | ۲۶۵ |

| ۱۳۹۷ | ۱۹۸ | ۱۵۸ |

| ۱۳۹۸ | ۲۴۰ | ۱۹۱ |

| ۱۳۹۹ | ۵۰۶ | ۴۰۴ |

روند صعودی سوداوری این شرکت با روند نوسانی بالایی همراه بوده است

سود سازی ۱۲ ماهه سال مالی۹۹:

| شرح | واقعی۱۲ ماهه حسابرسی نشده

۹۹،۳،۳۱ |

واقعی۳ ماهه حسابرسی نشده

۹۸،۳،۳۱ |

| سود حاصل از سرمایه گذاری | ۳۹۱،۵۳۹ | ۴۳۸،۸۵۷ |

| سود حاصل از فروش سرمایه گذاری | ۲۷،۸۵۲ | ۷،۹۹۳ |

| سود حاصل از سایر فعالیتها | ۶۹،۱۳۷ | ۷۲،۷۵۸ |

| جمع درامدها | ۴۸۸،۵۲۸ | ۵۲۴،۱۳۵ |

| هزینه های عمومی و اداری | (۱۱۲،۸۴۲) | (۳۲۹،۳۳۰) |

| خالص درامدها(هزینه های عملیاتی) | ۰ | ۰ |

| سود و زیان عملیاتی | ۳۷۵،۶۸۶ | ۱۹۴،۸۰۵ |

| هزینه مالی | (۹،۰۶۸) | (۱۰،۹۹۷) |

| درامدها(هزینه های) متفرقه | ۳۷،۱۲۱ | ۷،۵۳۹ |

| سود(زیان)قبل از کسر مالیات | ۴۰۳،۷۳۹ | ۱۹۱،۳۴۷ |

| مالیات | ۰ | ۰ |

| سود و زیان پس از کسر مالیات | ۴۰۳،۷۳۹ | ۱۹۱،۳۴۷ |

| سود هر سهم پس از کسر مالیات | ۵۰۶ | ۲۴۰ |

| سرمایه | ۷۹۷،۲۸۰ | ۷۹۷،۲۸۰ |

تکادو برای ۱۲ ماهه سال مالی ۹۹ به سود ۵۰۶ ریالی دست یافته است که این سود ۱۱۱ درصد بیش از دوره مشابه سال قبل است

سهامداران عمده تکادو:

| نام سهامدار | درصد سهام |

| احیا سپاهان | ۵۰ |

| نگین احیا | ۲ |

| اسکان احیا سپاهان | ۱،۷ |

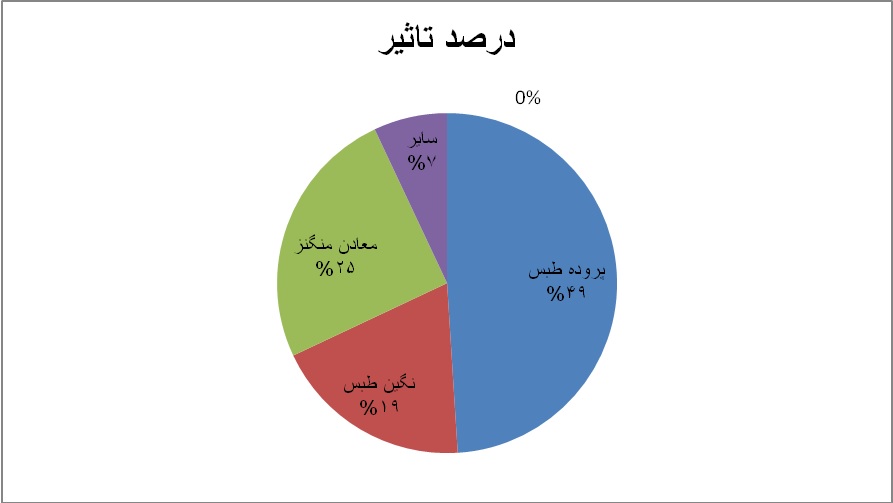

بررسی پرتفوی بورسی تکادو:

| نام شرکت | درصد مالکیت | بهای تمام شده

(هر سهم ریال) |

ارزش بازار

(هر سهم ریال) |

افزایش (کاهش) ارزش |

| زغال سنگ پروده طبس | ۵۶،۳ | ۱،۱۷۸ | ۳۹،۰۰۰ | ۱۱،۵۵۰،۰۰۰ |

| معادن منگنز | ۴۰ | ۱،۸۸۵ | ۹۵،۰۰۰ | ۷،۵۶۰،۰۰۰ |

| نگین طبس | ۵۲،۴ | ۱،۰۴۶ | ۵۰،۰۰۰ | ۴،۷۵۰،۰۰۰ |

| نسوز پارس | ۸ | ۱،۵۳۷ | ۱۶۷،۴۱۰ | ۱،۳۳۳،۰۰۰ |

| جمع | —- | —- | —- | ۲۵،۱۹۳،۰۰۰ |

تاثیر در پرتفو:

همانطور که مشاهده میشود پرورده طبس۴۹درصد از ارزش پرتفوی را به خود اختصاص داده است

پرتفوی غیر بورسی تکادو:

| نام شرکت | درصد مالکیت | بهای تمام شده

(میلیون ریال) |

ارزش کارشناسی

(میلیون ریال) |

| ذغال سنگ احیا طبس | ۲۰،۵ | ۶۴،۲۰۵ | ۲۴۰،۰۰۰ |

| اتیه تکادو | ۹۹،۵ | ۱۲۱،۹۱۶ | ۹۰۰،۰۰۰ |

| معدنی تکافر سپاهان | ۵۴،۳ | ۱۱۱،۴۰۴ | ۳۵۰،۰۰۰ |

| فولاد سایا | ۹۱،۲ | ۱۷،۴۸۶ | ۴۰،۰۰۰ |

| کارگزاری ارمان تدبیر | ۳۳ | ۴۹،۴۶۰ | ۲۰۰،۰۰۰ |

| اعتماد گستر سپاهان | ۳۳ | ۱۷،۳۲۵ | ۹۰،۰۰۰ |

| ایینه خانه اسپادانا | ۹۹،۸ | ۹۹۸ | ۸۵،۰۰۰ |

| فولاد افزا | ۲۷ | ۵۰،۲۱۵ | ۱،۲۰۰،۰۰۰ |

| ترابری رهنورد | ۵۹،۱ | ۲۵،۰۴۷ | ۸۰،۰۰۰ |

| تابان نیرو سپاهان | ۳۸،۶ | ۲۴،۷۳۰ | ۳۸۰،۰۰۰ |

| مرات پولاد | ۵۲،۲ | ۲۰،۳۵۴ | ۱،۳۰۰،۰۰۰ |

| سایر | ۱۲،۹۶۹ | ۵۰،۰۰۰ | |

| جمع | —- | ۵۱۵،۲۱۶ | ۴،۹۱۵،۰۰۰ |

محاسبه ان ای وی و ارزش ذاتی:

| جمع تفاوت ارزش بازار سرمایه گذاری های بورسی نسبت به بهای تمام شده | ۲۵،۱۹۳،۰۰۰ |

| جمع تفاوت ارزش براوردی سرمایه گذاریهای غیر بورسی نسبت به بهای تمام شده | ۴،۴۰۰،۰۰۰ |

| جمع حقوق صاحبان سهام | ۱،۶۶۳،۰۰۰ |

| ذخیره کاهش ارزش سرمایه گذاریها | ۰ |

| تعداد سهام شرکت | ۷۹۷،۲۸۰،۰۰۰ |

| NAV | ۳۹۲۱ |

| ضریب NAV | ۷۰% |

| ارزش ذاتی | ۲۷۴۰ |

همانطور که مشاهده میشود ارزش ذاتی شرکت در محدوده ۲۷۴۰تومان قرار دارد که سهم هم اکنون در سطوح ۴۷درصد از ارزش ان ای وی خود در حال معامله است

عمده روند شرکت بستگی به تغییرات قیمت سهام شرکت های زغال سنگی در بازار می باشد که با توجه به افزایش قیمت اخیر ذغال سنگ انتظار میرود رشد خوبی در انتظار گروه باشد

بررسی سوداوری شرکتهای بورسی و غیر بورسی در ترکیب سوداوری وکادو:

شرکت درسه ماهه سال مالی خود ۲،۶میلیاردتومان سود فروش سرمایه گذاری ها شناسایی کرده است

شرکت به دلیل جهش سود شرکت های ذغالی با پتانسیل جهش سود در سال جاری به همراه می باشد

جمع بندی:

شرکت به دلیل سرمایه گذاری در سهام شرکت های معدنی و عمدتا ذغال سنگی دارای ریسک کمی بوده و از تحریم ها مصونیت دارد شرکت با رشد قیمت ارز شاهد رشد قیمت محصولات شرکت های زیر مجموعه خود و رشد سوداوری خواهد بود

تمامی سود شرکت از طریق شرکت های زیر مجموعه حاصل و شرکت سود سازی خوبی دارد

سود سازی شرکت برای سال اینده با توجه به جهش سود شرکت های ذغال سنگی افزایش و باعث یک رالی صعودی در قیمت سهام شرکت می شود

به خصوص این که سهم با سطوح ارزش ذاتی خود فاصله زیادی داشته و سهم در موقعیت بسیار خوبی برای خرید پس از جمع اوری صف فروش قرار دارد.

گروه تحلیل گری بتا سهم…

۱۵ مهر ماه ۱۳۹۹