تحلیل بنیادی شرکت داروسازی زهراوی

(دزهراوی)

شرکت داروسازی زهراوی در سال ۱۳۶۵ تاسیس گردید و با راه اندازی کارخانه ای به مساحت ۱۲۰۰۰۰ متر مربع زیر بنای ۲۸۰۰۰متر مربع در نزدیکی شر تبریز واقع در استان آذربایجان شرقی در سال ۱۳۷۰ به بهره برداری رسید.

شرکت داروسازی زهراوی تولید کننده داروهای کپسول نرم در ایران و خاورمیانه بوده و در حال حاضر نیز بزرگ ترین تولید کننده داروهای ژل در منطقه می باشد.

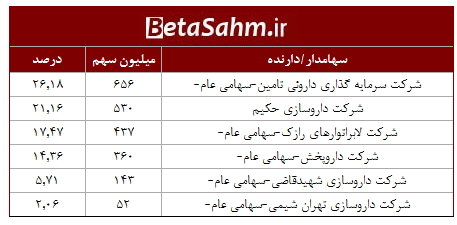

سهامداران

شرکت در سال ۹۷ سرمایه خود را با افزایش ۹۴۳ درصدی از محل تجدید ارزیابی دارایی ثابت، از مبلغ ۲۴ میلیارد تومان به ۲۵۰ میلیارد تومان افزایش داده است.

لازم به ذکر است، زیان انباشته شرکت در حال حاضر حدود ۱۶۰ میلیارد تومان است. ( بیش از ۵۰ درصد سرمایه جدید)

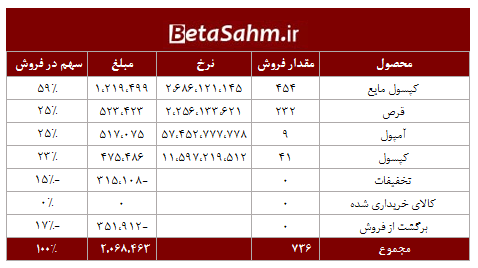

وضعیت فروش

شرکت محصولات خود را در ۴ گروه شامل کپسول مایع، قرص، امپول و کپسول ارائه میکند. شرکت در سال مالی منتهی به اسفند ۹۷ فروش حدود ۲۰۸ میلیارد تومانی را محقق کرده است که تقریبا تمام ان داخلی بوده است.

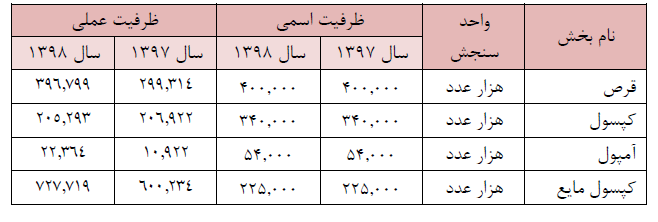

ظرفیت

روند مبلغ فروش

فروش شرکت روند نزولی داشته و در سال ۹۷ با کاهش ۲۴ درصدی به مبلغ ۲۰۷ میلیارد تومان رسیده است.

روند مقداری فروش

نمودار فوق مجموع مقدار انواع محصول در ۵ سال گذشته را نشان می دهد. در مجموع مقدار فروش شرکت روند نزولی داشته است.

نرخ فروش

نمودار فوق صرفا روند متوسط نرخ فروش شرکت را نشان میدهد. نرخ فروش نیز روند کاهشی داشته و در سال ۹۷ بهبود یافته است.

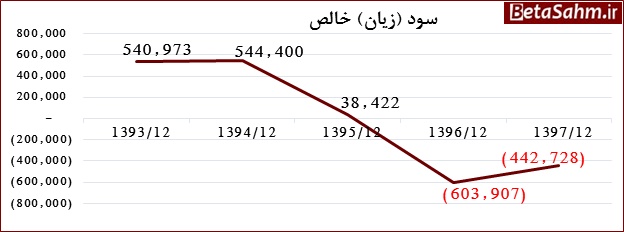

روند سودآوری

سودآوری شرکت طی یک روند کاهشی در سال ۹۶ به محدوده زیان وارد شده و در سال ۹۷ نیز زیان حدود ۴۴٫۳ میلیارد تومانی را تحمل کرده است.

دلیل کاهش سودآوری را میتوان در نمودارهای مقدار، نرخ و مبلغ فروش و نمودارهای بعدی مربوط به هزینهها مشاهده کرد.

لازم به ذکر است، شرکت در حال حاضر زیان انباشته ۱۶۰ میلیارد تومانی دارد ( بیش از ۵۰ درصد سرمایه ) این در حالیست که شرکت در اسفندماه سال ۹۷، افزایش سرمایه ۹۴۵ درصدی از محل مازاد تجدید ارزیابی داشته است.

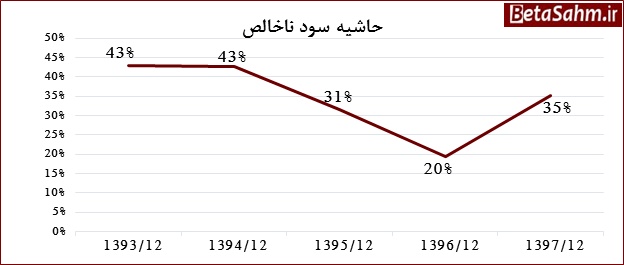

روند حاشیه سود ناخالص

حاشیه سود ناخالص روند کاهشی داشته و از ۴۳ درصد در سال ۹۳ به کمترین مقدار در سال ۹۶ در حدود ۲۰ درصد رسیده است. حاشیه سود ناخالص در سال ۹۷ با توجه با بهبود نرخهای فروش به حدود ۳۵ درصد افزایش یافته است.

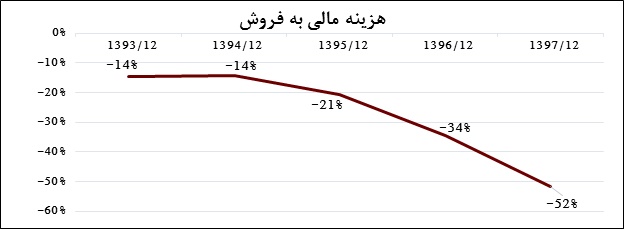

هزینه مالی

نمودار فوق نسبت هزینههای مالی به فروش شرکت را در هر سال نشان میدهد، نمودار حاکی از افزایش هزینههای مالی شرکت در سالهای اخیر میباشد به طوری که شرکت در سال ۹۷ حدود ۵۲ درصد از فروش خود را تنها صرف این هزینه برای تامین سرمایه در گردش کرده است.

هزینه عمومی، اداری و فروش

این نمودار نیز همانند نمودار هزینه مالی، افزایش این هزینه در سال های اخیر را نشان میدهد. به طوری که در سال ۹۷ حدود ۷ درصد فروش صرف این هزینه شده است.

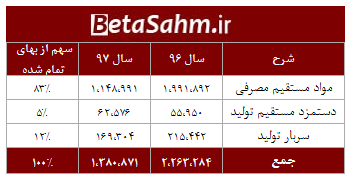

بهای تمام شده

عمده بهای تمام شده مربوط به مواد مستقیم مصرفی میباشد.

مواد مستقیم

حدود ۵۶ درصد مواد اولیه وارداتی است.

طرح توسعه

بررسی عملکرد در سال ۹۷

در سه ماهه اول با فروش ۳۰٫۷ میلیارد تومانی و حاشیه سود ناخالص ۳۴ درصدی، زیان ۲۳ میلیارد تومانی را تحمل کرده است.

شرکت در سه ماهه دوم با فروش ۴۹٫۷ میلیارد تومانی و حاشیه سود ناخالص ۳۳ درصدی زیان ۱۰ میلیارد تومانی را تحمل کرده است.

در سه ماهه سوم با فروش ۵۰٫۲ میلیارد تومانی و حاشیه سود ناخالص ۳۷ درصدی، زیان ۸٫۴ میلیارد تومانی را تحمل کرده است

در سه ماهه چهارم با فروش ۷۶٫۱ میلیارد تومانی و حاشیه سود ناخالص ۳۶ درصدی، زیان ۲٫۵ میلیارد تومانی را تحمل کرده است.

هر چند سال گذشته سود ناخالص بهبود یافته و به حدود ۳۵ درصد رسیده است اما هزینههای مالی سنگین در نهایت منجر به تحمل زیان ۴۴ میلیارد تومانی شده است.

در سه ماهه ابتدایی سال جاری نیز شرکت با فروش ۶۷٫۳ میلیارد تومانی و حاشیه سود ناخالص ۲۵ درصدی، زیان ۱۱ میلیارد تومانی را تحمل کرده است.

مقدار فروش ماهانه

در مجموع ۴ ماهه سال جاری، کپسول مایع با کاهش ۲۲ درصدی، قرص افزایش ۳۶ درصدی و آمپول افزایش ۶۷ درصدی نسبت به دوره مشابه داشتهاند.

مجموع مقدار فروش ۷ درصد پایینتر از دوره مشابه سال گذشته میباشد.

مبلغ فروش ماهانه

در مجموع ۴ ماهه سال جاری، شرکت فروش ۸۲٫۵ میلیارد تومانی را محقق کرده که در مقایسه با دوره مشابه سال گذشته، افزایش ۷۸ درصدی دارد.

سود و زیان

| صورت سود و یان | واقعی ۹۶ | واقعی ۹۷ | بودجه ۹۸ |

| فروش | ۲,۷۲۹,۶۷۶ | ۲,۰۶۸,۴۶۳ | ۳,۴۱۱,۴۶۳ |

| بهای تمام شده کالای فروش رفته | -۲,۱۹۷,۰۷۸ | -۱,۳۴۰,۵۸۸ | -۲,۴۳۷,۴۹۱ |

| سود (زیان) ناخالص | ۵۳۲,۵۹۸ | ۷۲۷,۸۷۵ | ۹۷۳,۹۷۲ |

| هزینه های عمومی, اداری و تشکیلاتی | -۱۵۴,۵۱۶ | -۱۴۴,۷۰۷ | -۱۵۳,۱۱۰ |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | -۳۱,۸۱۷ | ۱۶,۵۴۳ | ۲,۶۵۲ |

| سود (زیان) عملیاتی | ۳۴۶,۲۶۵ | ۵۹۹,۷۱۱ | ۸۲۳,۵۱۴ |

| هزینه های مالی | -۹۳۹,۱۵۳ | -۱,۰۶۶,۴۴۲ | -۱,۰۶۶,۴۴۲ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۲۱,۶۶۸ | ۲۴,۰۰۳ | ۱۰,۰۰۰ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | -۵۷۱,۲۲۰ | -۴۴۲,۷۲۸ | -۲۳۲,۹۲۸ |

| مالیات | -۳۲,۶۸۷ | ۰ | ۰ |

| سود (زیان) خالص عملیات در حال تداوم | -۶۰۳,۹۰۷ | -۴۴۲,۷۲۸ | -۲۳۲,۹۲۸ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | ۰ | ۰ | ۰ |

| سود (زیان) خالص | -۶۰۳,۹۰۷ | -۴۴۲,۷۲۸ | -۲۳۲,۹۲۸ |

| سود هر سهم پس از کسر مالیات | -۲۴۱ | -۱۷۷ | -۹۳ |

| سرمایه | ۲,۵۰۴,۰۰۰ | ۲,۵۰۴,۰۰۰ | ۲,۵۰۴,۰۰۰ |

| حاشیه سود ناخالص | ۲۰% | ۳۵% | ۲۹% |

| حاشیه سود عملیاتی | -۲۲% | -۲۱% | ۲۴% |

| حاشیه سود خالص | ۱۳% | ۲۹% | -۷% |

بودجه ۹۸ با توجه به مفروضات خود شرکت شامل افزایش در مقدار و نرخ فروش، با فرض حاشیه سود ناخالص ۲۹ درصدی، هزینه اداری مشابه برآورد شرکت و هزینه مالی بدون تغییر نسبت به سال گذشته میباشد با این مفروضات زیان شرکت در پایان سال ۹۸ به ۹۳ ریال به ازای هر سهم کاهش خواهد یافت. با ثبات مفروضات فوق، حاشیه سود ناخالص ۳۶ درصدی میتواند شرکت را از محدوده زیان خارج کند.

موارد با اهمیت

- هزینه مالی قابل توجه ۱۰۶ میلیارد تومانی شرکت در سال ۹۷، در حالی که فروش در حدود ۲۰۷ میلیارد تومان بوده است. با توجه به عدم افزایش فروش در سالهای اخیر شرکت برای تامین سرمایه در گردش ناچار به تحمل این هزینه بوده است لذا کنترل این هزینه نقش مهمی در سودآوری آتی شرکت خواهد داشت.

- شرکت در سال گذشته سرمایه خود را از ۲۴ میلیارد تومان به ۲۵۰ میلیارد تومان افزایش داده است.

- شرکت در حال حاضر زیان انباشته حدود ۱۴۳ میلیارد تومانی دارد. ( بیش از ۵۰ درصد سرمایه جرید) لذا مشمول ماده ۱۴۱ میباشد.

- تعدیل سنواتی به مبلغ ۱۶٫۳ میلیارد تومان به دلیل بخشودگی جرائم از سوی بانک کارآفرین.

- شرکت درنظر دارد در جهت تامین منابع مالی و نقدینگی کافی در جهت سرمایه در گردش درخواست افزایش سرمایه از محل آورده نقدی سهامداران اقدام نماید.

گروه تحلیل گری بتا سهم…

۱۳ مرداد ۱۳۹۸