تحلیل بنیادی شرکت کشت و صنعت و دامپروری پارس

آشنایی با شرکت:

شرکت کشت و صنعت و دامپروری پارس (زپارس) در اواخر سال ۱۳۶۶ با مشارکت بانک ملی ایران با نسبت ۵۱% سهام و شـرکت سهامی کشت و صنعت و دامپــروری مغـان با ۴۹% سهام و با سرمایه اولیه حدود ۵۳ میلیارد ریال {۲۷ میلیارد ریال بصورت آورده نقدی بانک ملی ایران و ۲۶ میلیارد ریال دیگر بصورت آورده غیر نقدی «ارزش زمین» توسط شرکت مغان} فعالیت خود را در مساحت ۱۸۰۶۴ هکتار آغاز نمود.

شرکت در امور کشاورزی اعم از زراعت، دامپروری، پرورش طیور، باغداری و تولید محصولات خارج از فصل و گلخانه ای، مشغول به فعالیت می باشد.

ریسک ها

شرکت از بدو تاسیس در چارچوب قوانین و مقررات عمومی جاری کشور، قانون تجارت و آیین نامه ها و دستورالعمل های مصوب فعالیت نموده است و به ناچار با انواع ریسک ها مواجه می باشد که مهمترین ها عبارتند از:

- ریسک نرخ تورم: افزایش قیمت کالاهای مصرفی و سرمایه ای، بر بهای تمام شده تاثیر گذاشته و حاشیه سود را کاهش می دهد.

- ریسک نرخ بهره: باتوجه به اینکه یکی از منابع در دسترس شرکت ها تسهیلات مالی می باشد افزایش نرخ بهره موجب افزایش هزینه های مالی شده و متعاقبا بر سود قابل تقسیم تاثیرگذار است.

- ریسک تغییر قوانین حاکم بر فعالیتهای شرکت: بعنوان بخشی از ریسک های قانونی، این ریسک غیرقابل اجتناب بوده و عمدتا غیرقابل پیش بینی است و می تواند منجر به تغییرات مثبت یا منفی در سودآوری شرکت شود.

- ریسک افزایش قیمت مواد اولیه: با توجه به اینکه اکثر بذور مورد نیاز در داخل شرکت تامین می گردد ریسک افزایش قیمت بذور وجود ندارد ولی در مورد تامین نهاده های دامی و سموم و کودهای شیمیایی احتمال افزایش قیمت وجود دارد.

- ریسک فروش: عدم فروش محصولات تولیدی مخصوصا ذرت بذری در فرجه زمانی مناسب بدلیل مداخله دولت مهمترین ریسک فروش شرکت محسوب می شود.

- ریسک حوادث طبیعی: پدیده زیانبار خشکسالی در اراضی دیم که بطور متوسط هر ۵ سال یکبار اتفاق می افتد و حداکثر ۶۰درصد خسارت به اراضی دیم وارد می نماید. همچنین سرمازدگی محصولات پاییزه که بطور متوسط هر ۴سال یه بار اتفاق می افتد و ۵ الی ۶ درصد خسارت به مزارع وارد می کند که از طریق بیمه قابل جبران است. همچنین درجه حرارت بالا در زمان تلقیح ذرت بذری بطور متوسط هر ۵ الی ۶ سال اتفاق می افتد و میزان ۵ الی ۸ درصد خسارت وارد می نماید که شرکت توانسته است با تغییر زمان کاشت خسارت احتمالی را از بین ببرد.

وضعیت معاملاتی سهام:

بازدهی شرکت در یک ماهه اخیر ۱۱۳ درصد و در ۳ ماهه اخیر ۲۲۷ درصد مثبت بوده است. وضعیت معاملاتی به شرح ذیل است:

| نماد زپارس | |

| قیمت سهم (ریال) ۲۷،۷۱۷ | |

| ارزش بازار(میلیارد ریال) ۸،۹۹۷ | |

| سرمایه(میلیارد ریال) ۳۴۰/۳۲۵ | |

| بازه قیمتی ۵۲ هفته اخیر ۲۷،۷۱۷-۳،۵۰۰ | |

| بازده ۱ ماهه ۱۱۳٫۲% | |

| بازده ۳ ماهه ۲۲۷٫۶% | |

| بازدهی یک سال گذشته ۷۰۱٫۱% | |

| سهام شناور آزاد ۱۵% | |

| میانگین تعداد سهام معامله شده ۱،۳۹۶،۷۷۰ |

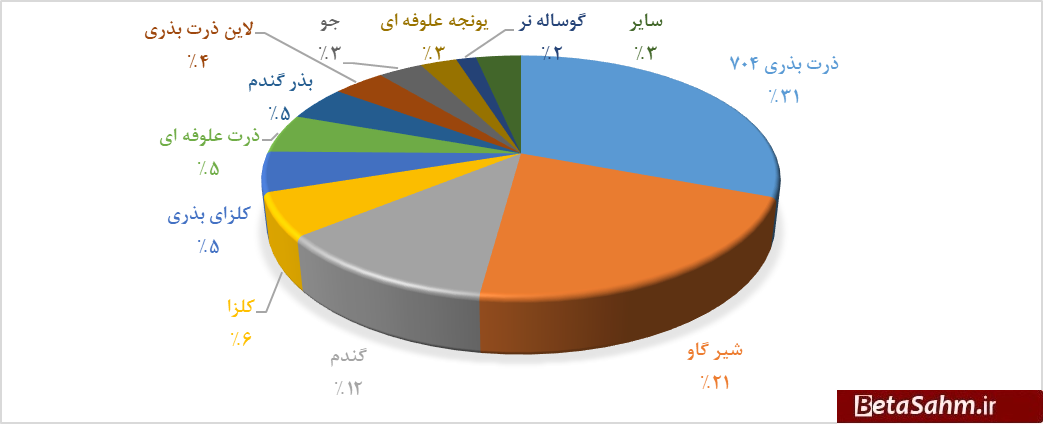

محصولات شرکت:

وزن محصولات در سبد فروش شرکت از نظر ریالی به صورت زیر است:

لازم به ذکر است در حال حاضر تمامی فروش شرکت داخلی است.

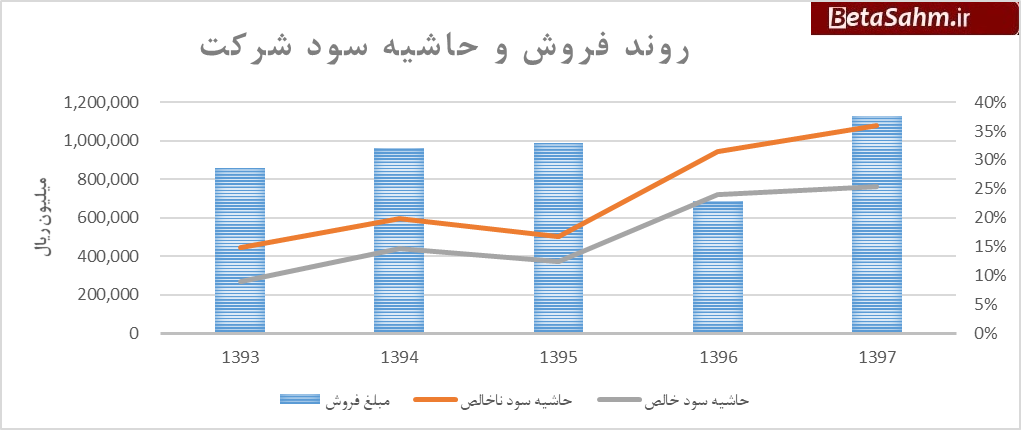

بررسی روند فروش و بهای تمام شده شرکت در سالهای اخیر:

همانطور که در بخش ریسک های شرکت ذکر شد، فروش شرکت بنا به شرایط آب و هوایی دستخوش تغییر می شود اما در حال حاضر با توجه به شرایط مناسب جوی و همینطور پمپاژ آب از سد خودآفرین به زمین های زراعی دیم شرکت، تولید و فروش محصولات با بهبود و رشد مناسبی مواجه است. همچنین با عواملی که ذکر شد، حاشیه سود شرکت نیز با رشد همراه بوده است.

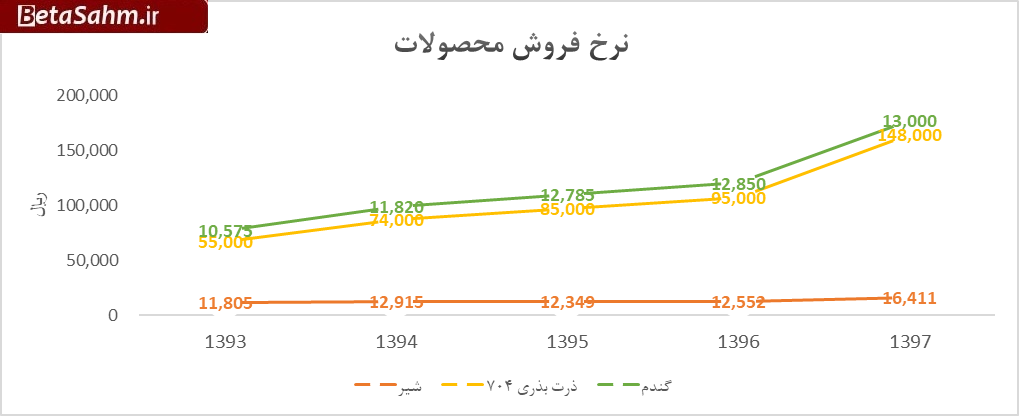

نرخ فروش سه محصول مهم شرکت از سال ۹۳ تا ۹۷ بررسی شده است. نرخ شیر و گندم به صورت دستوری تعیین می گردد و نرخ ذرت بذری با توجه به عرضه و تقاضا در کشور قیمت گذاری می شود که سالانه به صورت متوازن با تورم رشد داشته است.

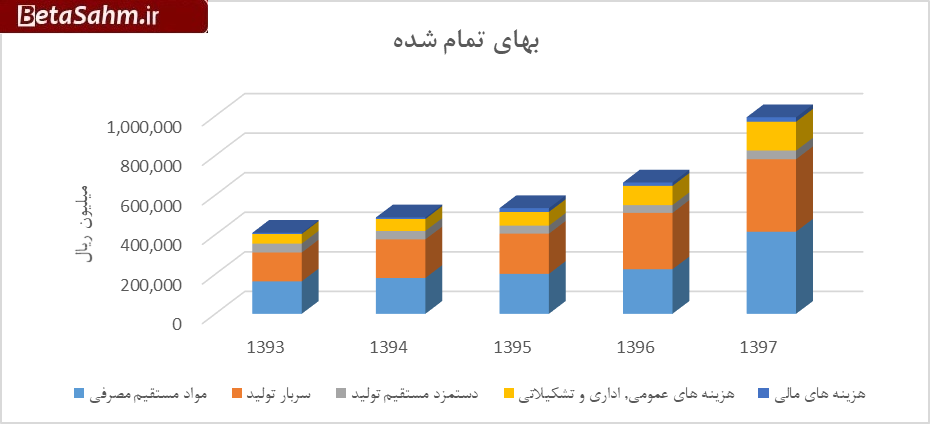

عمده هزینه های شرکت را مواد مستقیم و سربار تولید تشکیل می دهند که شامل کود، سم، نهاده های دامی و هزینه پیمانکاران است. بطور متوسط نسبت مواد مصرفی و هزینه سربار هر کدام ۴۰ درصد کل هزینه های شرکت بوده است.

پیش بینی سود سال مالی منتهی به ۲۹/۱۲/۱۳۹۸

مفروضات تحلیل:

- نرخ فروش محصولات و مواد اولیه مصرفی میانگین نرخ در ۲ماهه اخیر، افزایش ۲۵ درصدی هزینه عمومی و اداری و سربار و دستمزد مستقیم، به شرح جدول ذیل به دست می آید نرخ شیر در سال های ۹۸، ۹۹ و ۱۴۰۰ به ترتیب به ازای هر کیلوگرم برابر با ۲۴،۵۰۰، ۲۶،۹۰۰ و ۳۱٫۵۰۰ ریال لحاظ شده است(بدلیل کیفیت بالا ، ۱۰% گرانتر از بقیه شرکتها می فروشد)

- نرخ فروش ذرت بذری، با توجه به نرخ رشدی معادل تورم در سنوات گذشته به ترتیب در سال های ۹۸ ،۹۹ و ۱۴۰۰ با رشدی برابر با ۳۰ ، ۲۰ و ۱۵ درصد لحاظ شده است.

- قیمت گندم نیز در سال های ۹۸، ۹۹ و ۱۴۰۰ به ترتیب به ازای هر کیلوگرم برابر با ۱۷،۰۰۰ ، ۲۶٫۰۰۰ و ۳۲٫۰۰۰ ریال منظور شده است.

- با توجه به گفته مدیرعامل شرکت در برآورد سال جاری، مقدار برداشت ذرت و گندم با ۱۵ درصد رشد و مقدار کلزا تقریبا برابر با ۴هزار تن، لحاظ شده است.

- مقدار فروش شیر نیز در سالهای ۹۸ و ۹۹ متناسب با سنوات گذشته برابر با ۵ درصد رشد لحاظ شده است. در سال ۱۴۰۰ با توجه به طرح ۲۰۰۰ تلیسه ای شرکت، مقدار فروش با ۱۰۰ درصد رشد منظور شده است.

- تبدیل ۱،۳۰۵ هکتار از زمین های دیم شرکت به زمین های آبی در سال ۱۳۹۹ منظور شده است و فرض شده است که گندم در آن کشت شود.

- حقوق و مزایای کارکنان و پیمانکارن در سال های ۹۸ ، ۹۹ و ۱۴۰۰ به ترتیب با رشدی برابر ۲۵ ، ۲۰ و ۱۵ درصد لحاظ شده است.

- مواد مصرفی شرکت نیز با توجه به نسبت بهای تمام شده در محصولات دامی و زراعی با رشد های متناسب با تولید در هر بخش دامی و زراعی و نرخ های تورم سال مربوطه لحاظ شده است.

- هزینه های مالی شرکت با توجه به تامین مالی برای پروژه های آبیاری و نیز دامداری (تامین مالی ۱۰۰ میلیارد تومان از محل اعتبارات کم بهره (۱۰%)) و بصورت پله ای لحاظ شده است.

- سایر تولیدات بر طبق اطلاعات ارائه شده در کنفرانس شرکت درج گردیده است.

| دوره مالی | ۱۲ ماهه منتهی به ۱۳۹۷/۰۹ | ۳ماهه منتهی به ۱۳۹۷/۱۲ | پیش بینی سال مالی ۹۸ | پیش بینی سال مالی ۹۹ | پیش بینی سال مالی ۱۴۰۰ |

| فروش | ۱,۱۲۵,۹۲۸ | ۸۳,۲۶۴ | ۱,۷۲۹,۷۲۳ | ۲,۷۵۴,۸۸۰ | ۳,۹۳۹,۴۴۹ |

| بهای تمام شده کالای فروش رفته | (۷۲۰,۹۵۶) | (۵۰,۰۳۶) | (۹۵۱,۱۳۷) | (۱,۲۱۸,۴۵۵) | (۱,۶۴۳,۶۲۱) |

| سود (زیان) ناخالص | ۴۰۴,۹۷۲ | ۳۳,۲۲۸ | ۷۷۸,۵۸۶ | ۱,۵۳۶,۴۲۵ | ۲,۲۹۵,۸۲۹ |

| هزینه های عمومی, اداری و تشکیلاتی | (۱۴۵,۶۴۹) | (۲۶,۴۲۱) | (۱۸۲,۰۶۱) | (۲۱۸,۴۷۴) | (۲۵۱,۲۴۵) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۸,۰۵۱ | ۸,۷۵۶ | ۸,۸۵۶ | ۹,۷۴۲ | ۱۰,۷۱۶ |

| سود (زیان) عملیاتی | ۲۶۷,۳۷۴ | ۱۵,۵۶۳ | ۶۰۵,۳۸۱ | ۱,۳۲۷,۶۹۳ | ۲,۰۵۵,۳۰۰ |

| هزینه های مالی | (۲۲,۷۳۵) | (۷,۶۵۷) | (۲۵,۰۰۹) | (۵۰,۰۱۷) | (۱۰۰,۰۳۴) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۵۱,۹۹۱ | ۱۴,۶۲۱ | ۶۲,۳۸۹ | ۷۱,۷۴۸ | ۷۸,۹۲۲ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۲۹۶,۶۳۰ | ۲۲,۵۲۷ | ۶۴۲,۷۶۲ | ۱,۳۴۹,۴۲۴ | ۲,۰۳۴,۱۸۸ |

| مالیات | (۱۰,۶۴۵) | (۳,۵۲۸) | (۲۰,۸۲۸) | (۴۵,۸۵۱) | (۷۰,۱۶۸) |

| نرخ مالیات | (۰٫۰۴) | (۰٫۱۶) | (۰٫۰۴) | (۰٫۰۴) | (۰٫۰۴) |

| سود (زیان) خالص عملیات در حال تداوم | ۲۸۵,۹۸۵ | ۱۸,۹۹۹ | ۶۲۱,۹۳۴ | ۱,۳۰۳,۵۷۳ | ۱,۹۶۴,۰۲۱ |

| سود (زیان) خالص | ۲۸۵,۹۸۵ | ۱۸,۹۹۹ | ۶۲۱,۹۳۴ | ۱,۳۰۳,۵۷۳ | ۱,۹۶۴,۰۲۱ |

| سود هر سهم پس از کسر مالیات- ریال | ۸۷۹ | ۵۸ | ۱,۹۱۲ | ۴,۰۰۷ | ۶,۰۳۷ |

| سود هر سهم قبل از کسر مالیات- ریال | ۹۱۲ | ۶۹ | ۱,۹۷۶ | ۴,۱۴۸ | ۶,۲۵۲ |

| سود عملیاتی هر سهم- ریال | ۸۲۲ | ۴۸ | ۱,۸۶۱ | ۴,۰۸۱ | ۶,۳۱۷ |

| سرمایه | ۳۲۵,۳۴۰ | ۳۲۵,۳۴۰ | ۳۲۵,۳۴۰ | ۳۲۵,۳۴۰ | ۳۲۵,۳۴۰ |

مهم ترین قسمت در برآورد ارزش دارایی های شرکت برآورد دارایی های ثابت آن یا به نوعی برآورد ارزش زمین های زراعی شرکت است. اراضی زراعی و مراتع در اختیار و تصرف شرکت عبارت است از: (مقیاس: هکتار)

| کشت محصولات زراعی | ۸٫۵۵۰ |

| مراتع | ۱,۲۶۹ |

| جنگلداری | ۱۹۰ |

| زیتون کاری | ۲۱۳ |

| باغات الگویی انجیرر و پسته | ۱۰ |

| اراضی کاشته نشده به دلیل وجود عارضه یا مسایل فنی زراعی | ۶۸۹ |

| ساختمان ها و تاسیسات، کانالها و جاده ها و حریم آنها | ۵۲۹ |

| اراضی واگذار شده به اشخاص به صورت اجاره | ۱,۳۰۲ |

| جمع اراضی با مالکیت قطعی | ۱۰,۸۹۳ |

| اراضی تصرف نشده و کاشته نشده در اختیار دیگران: | |

| اراضی اختصاص یافته به طرح ساماندهی و اسکان عشایر | ۱,۸۳۷ |

| اراضی عارضه دار داخل طرح | ۹۹ |

| اراضی تصرف نشده از بدو تأسیس | ۳,۷۱۶ |

| اراضی کشت نشده به علت تعرض اشخاص عشایر بعد از تأسیس | ۱,۲۹۸ |

| جمع اراضی غیر قابل بهره برداری | ۶,۹۵۲ |

| جمع کل | ۱۷,۸۴۵ |

خالص ارزش دارایی های هر سهم عبارت است از:

- محاسبه NAV شرکت بر اساس ارزیابی قیمت روز دارایی ها و مطابق با ارزیابی کارشناس رسمی دادگستری در سال ۱۳۹۵ انجام گرفته است.

- قیمت هر مترمربع زمین آبی(۶٫۸۰۵ هکتارکه شامل ۱۳۰۵ هکتار زمین دیمی تبدیل به آبی شده) ۲۵٫۰۰۰ تومان (متوسط قیمت هر هکتارزمین آبی در دشت مغان بین ۲۵۰ میلیون تا ۴۰۰ میلیون تومان است) و قیمت هر مترمربع زمین دیم (۲۷۴۵ هکتار) ۰۰۰ تومان در نظر گرفته شده است (متوسط قیمت هر هکتار زمین دیم بین ۱۲۰ تا ۱۵۰ میلیون تومان در منطقه دشت مغان است). (قیمت ما بقی اراضی و داراییها بر مبنای رشد ارزش منصفانه و محتاطانه محاسبه گردیده است.

- ارزش واحد دامداری شرکت با توجه به ظرفیت گاوهای شیرده و میزان شیر تولیدی و بر مبنای سایر شرکتهای حاضر در بازار سرمایه ۱۱۶ میلیارد تومان در نظر گرفته شده است.

گزوه تحلیل گری بتا سهم…

۱۸ تیر ۱۳۹۸