تحلیل بنیادی پارس

معرفی شرکت

شرکت پتروشیمی عسلویه به صورت سهامی خاص، در اداره ثبت شرکت ها و ماکیت صنعتی تهران به ثبت رسیده است و به موجب صورتجلسه سال ۱۳۷۹ مجمع عمومی فوق العاده، نام شرکت از پتروشیمی عسلویه به پتروشیمی پارس تغییر پیدا کرد. مرکز اصلی و محل فعالیت شرکت استان بوشهر، بندر عسلویه، منطقه ویژه اقتصادی انرژی پارس می باشد. در حال حاضر پتروشیمی پارس جزء واحد های تجاری فرعی شرکت صنایع پتروشیمی خلیج فارس و واحد نهایی گروه ملی صنایع پتروشیمی می باشد.

شرکت در اسفند ۱۳۸۱ طبق قرارداد فیمابین با شرکت ساسول پلیمرز آلمان، اقدام به تاسیس شرکت پلیمر آریاساسول نمود که طی آن پروژه های پلی اتیلن سبک، سنگین و متوسط به شرکت مزبور منتقل گردید و با توجه به رفع محدودیت انتقال تعهدات واحد اتیلن به شرکت آریاساسول در سال ۱۳۸۴ به شرکت مذکور منتقل گردید.

شرکت پتروشیمی پارس از سه واحد تولیدی و یک بخش برون واحدی تشکیل شده است:

۱- واحد استحصال اتان

۲- واحد اتیل بنزن

۳- واحد استایرن منومر

واحد استحصال اتان

واحد استحصال اتان یکی از واحد های فرآیندی شرکت می باشد که به عنوان یکی از بزرگترین واحد های تولید اتان و LPG در خاورمیانه می باشد. این واحد به دلیل تامین خوراک واحد های پتروشیمی منطقه نقش فوق العادده حساسی در ین شرکت های صنایع پتروشیمی کشور دارد.

خوراک واحد، روزانه ۶۰،۰۰۰ تن گاز طبیعی می باشد که از فاز های ۱، ۲ و ۳ مجتمع پارس جنوبی تامین میگردد.

محصولات این واحد عبارتند از : ۱۶۰۰ هزار تن اتان، ۹۸۰ هزار تن پروپان، ۵۷۰ هزار تن بوتان و ۸۶ هزار تن گسولین در سال می باشد.

واحد اتیل بنزن

این واحد با ظرفیت تولید ۶۴۵ هزار تن اتیل بنزن سالیانه طراحی شده است. خوراک واحد مذکور شامل اتیلن و بنزن می باشد. اتیلن به مقدار ۱۷۵ هزار تن در سال از الفین نهم شرکت آریاساسول تامین میشود و بنزن به میزان ۴۸۰ هزار تن از آروماتیک چهارم شرکت پتروشیمی نوری و آروماتیک سوم شرکت بوعلی سینا تامین می گردد.

واحد استایرن منومر

یکی از واحد های تولیدی شرکت می باشد که بزرگترین واحد تولید استایرن منومر کشور در زمینی به مساحت ۴٫۵ هکتار و یکی از بزرگترین واحد های تولید استایرن منومر در جهان می باشد. این واحد در بهمن ماه سال ۱۳۸۸ افتتاح شد. خوراک واحد، سالیانه ۶۴۵ هزار تن اتیل بنزن میباشد که از واحد اتیل بنزن همجوار که از دیگر واحد های تولیدی مجتمع می باشد تامین میگردد.

استایرن منومر خالص، محصول اصلی این واحد است که به میزان ۶۰۰ هزار تن در سال تولید میشود. محصولات جانبی نیز شامل ۶ هزار تن بنزن در سال و ۱۴ هزار تن در سال تولوئن می باشد. استایرن منومر ماده ایست بی رنگ با بوی آروماتیکی که به عنوان خوراک در صنایع تولید پلی استایرن ها، لاستیک ها و پلاستیک ها، رزین ها و انواع رنگ و عایق مورد استفاده قرار میگیرد.

بخش برون واحدی

این بخش مشتمل بر واحد های مخازن و خطوط لوله می باشد و با چهار مخزن ذخیره سازی LPG امکتن ذخیره سازی ۱۲۰ هزار تن LPG به منظور صادرات از طریق کشتی را برای شرکت فراهم میسازد.

سهامداران

| سهامداران | تعداد | درصد مالکیت |

| شرکت صنایع پتروشیمی خلیج فارس-سهامی عام- | ۳ B | ۵۶٫۱۱ |

| شرکت گروه گسترش نفت وگازپارسیان-سهامی عام- | ۱ B | ۱۸٫۷۴ |

| شرکت سرمایه گذاری غدیر-سهامی عام- | ۱ B | ۱۸٫۶۷ |

| سایر سهامداران | ۳۷ M | ۶ |

آخرین سرمایه ثبت شده شرکت ۶۰۰ میلیارد تومان می باشد که در اردیبهشت ۱۳۸۷ به ثبت رسیده است.

*سهام متعلق به شرکت صایع پتروشیمی خلیج فارس بابت بدهی این شرکت به شرکت ملی نفت ایران در رهن شرکت ملی نفت ایران قرار گرفته است.

ظرفیت تولید

در جدول فوق ظرفیت اسمی پتروشیمی پارس و تولید واقعی شرکت در سال های گذشته نشان داده شده است. شرکت ظرفیت تولید ۴٫۵ میلیون تن انواع محصول در سال را دارد.

وضعیت تولید و فروش در سال۹۷

| محصول | مقدار(تن) | نرخ | مبلغ(م.ر) |

| اتان | ۱,۲۲۵,۲۵۹ | ۱۷,۱۸۸,۱۴۳ | ۲۱,۰۵۹,۹۲۷ |

| پروپان | ۶۴۷,۰۵۶ | ۳۴,۵۱۱,۶۱۷ | ۲۲,۳۳۰,۹۴۹ |

| بوتان | ۴۱۵,۹۶۰ | ۳۳,۸۱۸,۴۶۶ | ۱۴,۰۶۷,۱۲۹ |

| پنتان | ۹۹,۵۳۶ | ۲۶,۵۹۷,۸۵۴ | ۲,۶۴۷,۴۴۴ |

| استایرن منومر | ۵۰۹,۹۹۱ | ۶۸,۱۲۲,۳۱۳ | ۳۴,۶۶۶,۱۵۱ |

| تولوئن | ۱۸,۵۵۹ | ۳۹,۷۱۳,۳۴۷ | ۷۳۷,۰۴۰ |

در جدول فوق خلاصه ای از وضعیت فروش شرکت در سال ۹۷ نشان داده شده است که در ادامه به بررسی جزئیات خواهیم پرداخت.

ترکیب فروش

استایرن منومر با ۳۶ درصد بیشترین سهم را در فروش دارد و بعد از آن پروپان و اتان به ترتیب با ۲۳ درصد و ۲۲ درصد قرار دارند.طی فصول سوم و چهارم، پروپان به عنوان محصول صادراتی شرکت، فروش پایین تری نسبت به دوره مشابه در سال ۹۶ و نسبت به ترکیب فروش کلی ۹۷ داشته است. از طرفی سهم استایرن منومر در فصل پایانی سال۹۷ نسبت به فصل آخر ۹۶ افزایش داشته است.

۴۰ درصد مبلغ فروش سال ۹۷، صادراتی و مابقی در داخل بوده است. محصولات صادراتی شامل پروپان، بوتان و استایرن منومر میباشد که تقریبا ۱۰۰ درصد پروپان، بیش از ۹۰ درصد بوتان و حدود ۲۰ درصد استایرن منومر در سال ۹۷، صادر شده است که نسبت به سال مالی ۹۶ صادرات شرکت کاهش یافته است.

روند مبلغ فروش

همانطور که در نمودار مشاهده می کنیم، مبلغ فروش سال ۱۳۹۷ نسبت یه سال ۹۶ رشد قابل توجهی داشته است.

روند مقداری فروش

شرکت در سال ۹۷ برای تمامی محصولات به جز استایرن و تولوئن افت ۱۵ درصدی را تجربه کرده است. همانطور که مشاهده می کنید مقدار فروش ۹۷ حدود ۲٫۹ میلیون تن می باشد.

روند متوسط نرخ فروش

نرخ های فروش به طور متوسط در سال ۹۷ نسبت به ۹۶ افزایش ۷۰ درصدی دارند. نرخ فروش محصولات داخلی بر اساس قیمت های مورد معامله در بورس کالا و در مورد فروش صادراتی بر اساس قیمت های جهانی انجام میشود. افزایش مبلغ فروش سال ۹۷ به علت افزایش شدید نرخ ها از محل افزایش نرخ ارز بوده است. نرخ تسعیر دلار ۸۰۰۰ تومان در نظر گرفته شده است.

همبستگی بالایی بین نرخ محصولات و نرخ خرید خوراک وجود دارد که با نوسان نرخ جهانی محصولات تولیدی شرکت، هزینه مواد نیز به تناسب تغییر میکند.

روند سودآوری

با توجه به نمودار ، روند سود آوری شرکت نسبت به سال های گذشته رو به افزایش می باشد. سود خالص ۱۲ ماه منتهی به پایان سال ۹۷ نیز با توجه به اطلاعاتی که در ادامه توضیحات کافی داده خواهد شد و نیز با توجه به صورت های واقعی ۹ ماهه ۹۷ پیش بینی شده است.

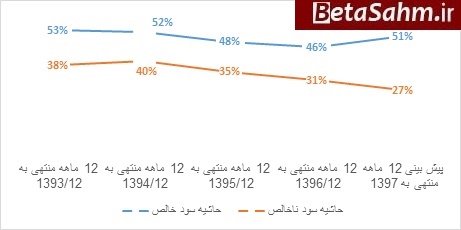

حاشیه سود

بالاتر بودن حاشیه سود خالص از حاشیه سود ناخالص حاکی از اضاف شدن سایر درآمدها ( غیرعملیاتی ) به درآمد حاصل از فروش می باشد که در نهایت موجب افزایش سود خالص میشود. همانطور که در نمودار پیداست، این درآمد در هر سال تکرار شده و روندی در جهت درآمد اصلی شرکت داشته است. حاشیه سود خالص نسبتا بالا در سال ۹۷ عمدتا به دلیل سود ناشی از تسعیر دارایی ها و بدهی های ارزی عملیاتی ۶ ماهه اول سال ۹۷ می باشد.

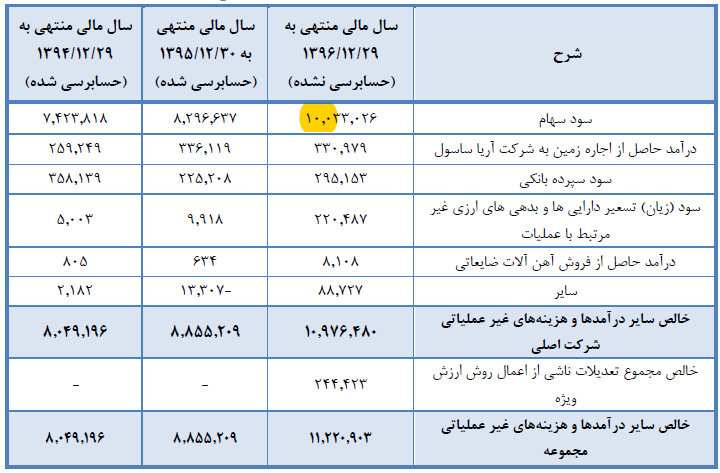

سایردرآمد ها و هزینه های غیر عملیاتی

همانطور که در جدول فوق دیده میشود، قسمت عمده درآمد های غیرعملیاتی شرکت مربوط به سود سهام می باشد که در سال های قبل نیز وجود داشته است. ۱۰۰۰ میلیارد تومان از سود سهام دریافتنی سال گذشته مربوط به شرکت پلیمر آریاساسول بوده است. پارس، مالکیت ۵۰ درصد این شرکت را دارد.

بهای تمام شده

| شرح | واقعی ۹۶ | واقعی تا پایان اذر ۹۷ | سهم از بهای تمام شده |

| مواد مستقیم مصرفی | ۳۸,۶۷۱,۶۹۵ | ۳۸,۰۳۰,۳۶۱ | ۸۵% |

| دستمزد مستقیم تولید | ۲۰۹,۲۵۷ | ۱۱۸,۶۵۵ | ۰% |

| سربار تولید | ۶,۴۲۶,۸۱۸ | ۷,۱۲۴,۱۴۶ | ۱۴% |

| جمع | ۴۵,۳۰۷,۷۷۰ | ۴۵,۲۷۳,۱۶۲ | ۱۰۰% |

بهای تمام شده شرکت در سال ۹۶، حدود ۴۵۰۰ میلیارد تومان بوده است که ۸۵ درصد آن را مواد اولیه و مابقی مربوط به دستمزد مستقیم و سربار است. در سال ۹۷ افزایش قیمت مواد مستقیم مصرفی از موارد دارای اهمیت می باشد.

ترکیب مواد اولیه تا آذر ماه ۹۷

عمده خوراک ورودی شرکت گاز غنی می باشد که از فاز های ۱، ۲ و ۳ پارس جنوبی دریافت می شود.

| مواد اولیه ۳ ماه اول | مقدار | نرخ | مواد اولیه ۳ دوم اول | مقدار | نرخ | مواد اولیه ۳ ماهه سوم | مقدار | نرخ |

| بنزن | ۱۱۱,۳۱۸ | ۳۱,۲۱۲,۳۵۶ | بنزن | ۱۰۶,۲۸۶ | ۳۱,۶۰۷,۸۴ | بنزن | ۶۱,۸۸۲ | ۴۴,۹۸۸,۳۶ |

| گاز غنی | ۷۱۵,۹۱۸ | ۹,۲۲۴,۶۱۱ | گاز غنی | ۶۶۰,۷۱۳ | ۱۰,۰۱۸,۱۲ | گاز غنی | ۴۵۹,۳۷۶ | ۲۱,۹۰۴,۷۷ |

| اتیلن | ۳۹,۵۲۶ | ۳۹,۳۴۶,۱۰۱ | اتیلن | ۳۷,۹۲۴ | ۳۸,۶۹۳,۴۹ | اتیلن | ۲۴,۵۱۳ | ۴۳,۷۳۰,۱۴ |

| گاز مایع | ۱۲,۳۶۸ | ۱۹,۸۸۱,۵۴۹ | گاز مایع | ۹,۲۰۶ | ۲۳,۰۴۹,۷۵ | گاز مایع | ۱۵,۱۸۴ | ۳۷,۸۰۷,۹۵ |

با توجه به جدول فوق نرخ های ۳ ماهه دوم نسبت به ۳ ماهه اول تغییر چندانی نداشته است اما در ۳ ماهه سوم نرخ های خوراک جهش فوق العاده ای دارند. دلیل افزایش ناگهانی نرخ ها احتساب دلار ۸۰۰۰ تومانی به جای دلار ۳۸۰۰ تومانی در محاسبه بهای خوراک شرکت می باشد.

مواد اولیه در سال ۹۷

| شرح | مقدار ( تن ) | مبلغ ( م.ر) | نرخ |

| گاز غنی | ۱,۸۳۶,۰۰۷ | ۲۳,۲۸۵,۶۹۳ | ۱۲,۶۸۲,۷۹۱ |

| بنزن | ۲۷۹,۴۸۶ | ۹,۶۱۷,۹۳۸ | ۳۴,۴۱۲,۹۵۱ |

| اتیلن | ۱۰۱,۹۶۳ | ۴,۰۹۴,۵۶۳ | ۴۰,۱۵۷,۳۴۱ |

| گاز مایع | ۳۶,۷۵۸ | ۱,۳۲,۱۶۷ | ۲۸,۰۸۰,۰۶۴ |

| جمع | – | ۳۸,۰۳۰,۳۶۱ | – |

مبلغ مربوط به مصرف مواد اولیه در سال ۹۷، حدود ۳٫۸ هزار میلیارد تومان بوده است. در محاسبه گاز غنی، قیمت دریافت گاز بر حسب دلار و از ضریبی مربوط به هزینه های شیرین سازی و جداسازی اجزا گاز غنی استفاده میشود. این ضریب در سال ۹۵، ۵۷ درصد بوده و برای سال ۹۶ و همچنان ۹۷ نیز به ۶۲ درصد افزایش یافته که افزایش بهای تمام شده را نیز به دنبال داشته است. بنابر محاسبات شرکت برای سال ۹۷، هر یک درصد افزایش در ضریب مذکور و دلار ۸۰۰۰ تومانی، سوداوری شرکت حدود ۴۲ میلیارد تومان کاهش خواهد یافت و هر ۱۰۰ تومان کاهش در نرخ دلار از ۸۰۰۰ تومان، کاهش ۳۳ میلیارد تومانی در هزینه مواد اولیه را خواهیم داشت.

روند مبلغی فروش ماهانه ۹۷ نسبت به ۹۶

همانطور که در نمودار فوق مشاهده می کنید مبلغ فروش ماهیانه ۹۷ نسبت به ۹۶ در تمامی ماه ها بیشتر بوده است. در مجموع در پایان سال ۹۷ مبلغ فروش ۴۴ درصد از مبلغ فروش ۹۶ بیشتر شده است.

با توجه به نمودار فوق به صورت متوسط در تمامی ماه ها مقدار فروش ۹۷ نسبت به ۹۶ پایین تر بوده است. همچنین میتوان در یافت که در سال ۹۷ نیز افزایش نرخ ها عامل اصلی افزایش مبلغ فروش می باشند .

عملکرد و پیش بینی شرکت برای فصل اخر سال مالی ۹۷

- فروش فصل اخر شرکت با توجه به مبالغ ارائه شده در گزارشات مورد استفاده قرار گرفته است.

- بهای تمام شده نیز معادل۸۶ درصد فروش – همانند فصل سوم ۹۷ – به علت افزایش نرخ های خوراک در نظر گرفته است.

- بهای گاز دریافتی برای ۹۷، بر اساس دلار ۹۵۰۰ تومانی و ضریب ۶۲ درصدی می باشد.

- بر اساس اطلاعات و مفروضات فوق سود ۱۲ ماهه منتهی به ۲۹/۱۲/۱۳۹۷ معادل ۸۰۸ تومان محاسبه شده است.

بررسی عملکرد ماهانه ۹۸

شرکت در فروردین ۹۸ حدود۲۱۰ هزار تن محصول با نرخ متوسط ۴ میلیون تومان به فروش رسانده است. نرخ بالای فروش محصولات باعث افزایش مبلغ فروش نسبت به فروردین ۹۷ می باشد.

پیشبینی سود ۹۸

مفروضات سناریو ۱:

- مقدار فروش سال ۹۸ ، همانند فروش سال ۹۷ درنظر می گیریم.

- نرخ فروش نیز همانند نرخ فروردین سال ۹۸ در نظر گرفته شده است.

- بهای تمام شده گاز غنی بر اساس فرمول محاسبه قیمت گاز و ضریب ۶۲ درصدی محاسبه شده است. سایر خوراک نیز بر اساس حاشیه سود ناخالص محصولات شرکت محاسبه شده اند.

- هزینه های اداری و تشکیلاتی شامل حقوق و دستمزد و … با ۳۰ درصد افزایش حساب می شود.

- سایر درآمد های غیر عملیاتی شامل درآمد اجاره و سود سپرده و عمدتا سود سهام شرکت آریا ساسول

می باشد که با فرض ثبات درآمد اجاره و سود سپرده و ۳۰ درصد افزایش سود سهام در نظر می گیریم.

| پیشبینی سود ۹۸ | ||

| صورت سود و یان | سناریو ۱ | فرض افزایش ۱۰۰ تومانی در نرخ تسعیر دلار |

| فروش | ۱۳۵,۹۳۴,۸۶۰ | ۱۳۷,۲۹۴,۲۰۹ |

| بهای تمام شده کالای فروش رفته | ۸۸,۸۷۴,۷۴۹ | ۸۹,۶۹۰,۱۹۸ |

| سود (زیان) ناخالص | ۴۷,۰۶۰,۱۱۱ | ۴۷,۶۰۴,۰۱۱ |

| هزینه های عمومی, اداری و تشکیلاتی | ۱,۱۴۴,۶۸۰- | ۱,۱۴۴,۶۸۰- |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۴۳۴,۹۹۲ | ۴۳۹,۳۴۱ |

| سود (زیان) عملیاتی | ۴۶,۳۵۰,۴۲۳ | ۴۶,۸۹۸,۶۷۲ |

| هزینه های مالی | ۰ | ۰ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱۴,۹۴۷,۴۵۸ | ۱۴,۹۴۷,۴۵۸ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۶۱,۲۹۷,۸۸۱ | ۶۱,۸۴۶,۱۳۰ |

| مالیات | ۰ | ۰ |

| سود (زیان) خالص عملیات در حال تداوم | ۶۱,۲۹۷,۸۸۱ | ۶۱,۸۴۶,۱۳۰ |

| سود (زیان) خالص | ۶۱,۲۹۷,۸۸۱ | ۵۹,۷۷۱,۲۷۴ |

| سود هر سهم پس از کسر مالیات | ۱۰,۲۱۶ | ۹,۹۶۲ |

| سرمایه | ۶,۰۰۰,۰۰۰ | ۶,۰۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۳۵% | ۳۵% |

همانطور که مشاهده می کنید با ثبات فروش مقداری در ۹۸ و ثبات نرخ های فروردین ماه در محاسبه ی مبلغ خوراک دریافتی و مبلغ فروش محصولات ، در پایان ۹۸ سود ۱۰۲۱ تومانی و حاشیه سود ناخالص ۳۵ درصد پیش بینی می شود.

همچنین با افزایش ۱۰۰ تومان در نرخ تسعیر دلار، سود هرسهم از ۱۰۲۱ تومان به ۱۰۳۰ تومان افزایش می یابد. به معنای دیگر افزایش ۱۰ درصد در نرخ ارز منجر به افزایش ۹ توماانی در سود هر سهم خواهد بود.

گروه تحلیل گری بتا سهم…

۲۸ اردیبهشت ۱۳۹۸