تحلیل بنیادی موتورسازان

معرفی اختصاری شرکت:

شرکت موتورسازان بعنوان بزرگترین تولید کننده موتورهای دیزلی کشور با در اختیار داشتن امکانات و تجهیزات لازم در ساخت انواع موتورهای سه، چهار و شش سیلندر با کاربردهای مختلف کشاورزی، خودرویی، صنعتی، ماشین آلات راه سازی و …فعالیت نموده و تامین کننده بخش اعظم نیاز واحدهای صنعتی کشور به نیروی محرکه بشمار می آید.

اطلاعات مربوط به عملکرد شرکت موتورسازان طی سالهای اخیر حکایت ازکسب نتایج مطلوب در زمینه های مختلف و بهبود شاخصهای کلیدی عملکرد دارد. کسب رکورد در زمینه آمار تولید و فروش انواع موتورهای دیزلی و قطعات وابسته با آن و همچنین افزایش تیراژ تولید موتورهای سه و شش با استاندارد آلایندگی و توان بالاتر، دستاوردهای قابل توجه شرکت محسوب میگردد .

بکارگیری روش های نوین مدیریتی از جمله ترویج و استقرار نظام مدیریت استراتژیک، سیستمهای مدیریت کیفیت و زیست محیطی و مهمتر ازهمه توجه به جایگاه ویژه منابع انسانی و توسعه مشارکت و انگیزش آنها در کنار توجه به مصالح تمامی ذینفعان شرکت از جمله عوامل موفقیتهای این شرکت بشمار میرود.

دیدگاه حاکم در شرکت موتورسازان بر این اساس استوار است که ایجاد توازن و توجه به مصالح همه ذینفعان بویژه مشتریان، کارکنان و جامعه، در بلند مدت موفقیت پویای شرکت درسایر زمینهها، ازجمله افزایش فروش و سودآوری شرکت را در پی خواهد داشت. این شرکت از سال ۱۳۹۱ استقرار سیستمهای برگرفته از تکنیکهای تولید ناب از قبیل نظام مشارکت و پیشنهادها، حلقه های کیفیت و گروههای بهبود، کانبان قطعات را جهت همسویی با روند جهانی و ایجاد ارزش برای مشتری و سایر ذینفعان شرکت آغاز نموده است.

تاریخچه مختصر شرکت :

شرکت موتورسازان بعنوان یکی از پروژه های طرح مجتمع تراکتور سازی ایران بمنظور تامین موتورهای موردنیاز شرکت تراکتورسازی ایران احداث گردید و پس از آن در راستای سیاست کوچک سازی صنایع, از شرکت مادر تفکیک و در سال ۱۳۷۱ پروانه بهره برداری مستقل تحت عنوان “شرکت موتورسازان تراکتورسازی ایران” را دریافت نمود.

درسال ۱۳۸۶ براساس سیاستهای اقتصادی کشور براساس اصل ۴۴ قانون اساسی این شرکت در سازمان بورس اوراق بهادر تهران بعنوان شرکت سهامی عام پذیرفته شد.

در شرایط موجود علیرغم آنکه شرکت تراکتورسازی ایران همچنان بزرگترین مشتری شرکت محسوب می شود، لیکن اجرای موفقیت آمیز استراتژی توسعه محصول و بازار موجب شده است تا هر ساله تعداد و کاربرد محصولات تولیدی افزایش یافته و شرکت توانسته است در بخشهای جدید بازار از جمله بخش خودروهای دیزلی و موتورهای صنعتی حضور فعال داشته باشد. درحال حاضر این شرکت بیش از ۵۰ نوع موتورکاربردی, در قدرتهای متنوع ۳۵ تا ۱۵۰ اسب بخار را تولید و عرضه مینماید .

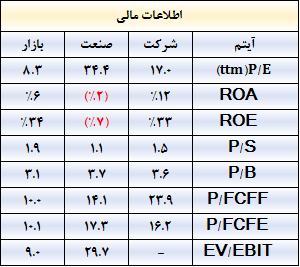

وضعیت معاملاتی سهام:

بازدهی شرکت در یک ماهه اخیر ۱۵ درصد مثبت و در ۳ ماهه اخیر ۴۲ درصد مثبت بوده است. وضعیت معاملاتی و وضعیت نسبت های مالی آن در مقایسه با صنعت و بازار به شرح ذیل است:

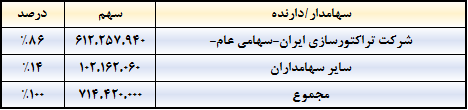

سرمایه و سهامداران:

سرمایه شرکت در حال حاضر ۷۱۴,۴۲۰ میلیون ریال است که جزییات سهامداران آن به شرح ذیل است:

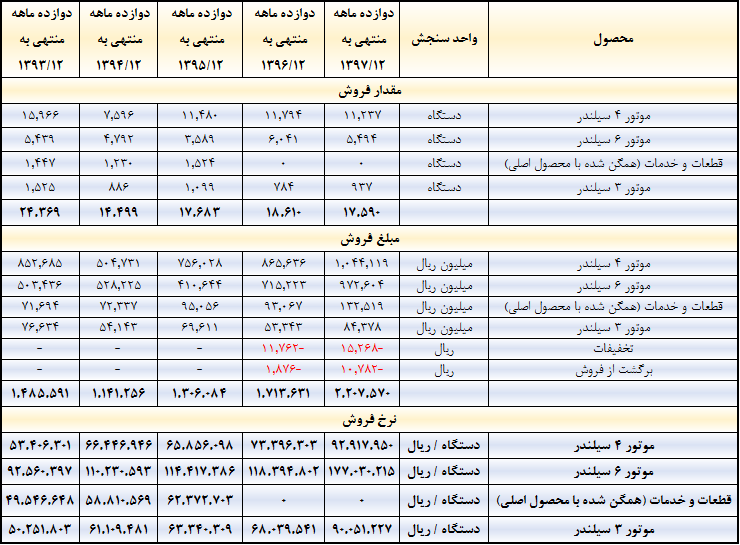

مبلغ و مقدار فروش

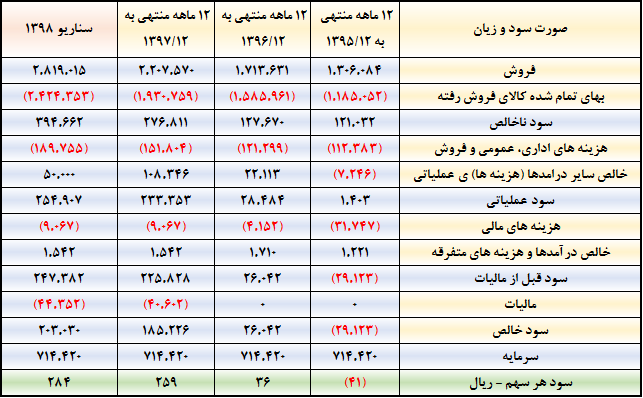

همانطور که در جداول فوق مشاهده می نمایید، شرکت در ۵ سال اخیر خود روند رو به رشدی در فروش را طی کرده است. در پایان سال مالی ۱۳۹۷، فروش شرکت به بیش از ۲۲۰ میلیارد تومان سیده که نسبت به سال مالی قبل، بیش از ۴۹ میلیارد تومان رشد داشته است.

بهای تمام شده کالای فروش رفته:

همانطور که در جداول بالا ملاحظه می نمایید، هزینه مواد مستقیم مصرفی و هزینه سربار، بیشترین سهم را در بهای تمام شده خموتور ایفا می نمایند.

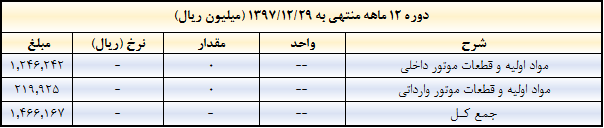

مقدار و مبلغ مصرف مواد اولیه:

همانطور که در جداول بالا ملاحظه می نمایید، ۱۵ درصد مبلغ مواد اولیه مصرفی مربوط به مواد وارداتی و ۸۵ درصد آن مربوط به مواد اولیه داخلی می باشد. این نشان میدهد که خموتور به همانند سایر خودروسازها، تاثیر نرخ ارز می باشد و افزایش نرخ ارز می تواند سود آن را تحت تاثیر قرار دهد.

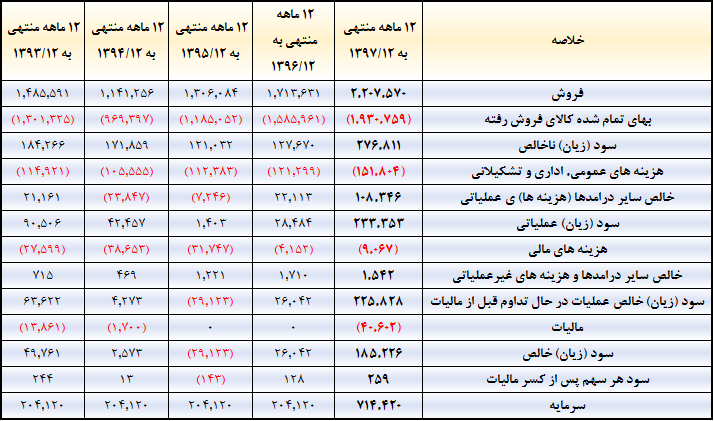

عملکرد سود سازی شرکت در ۱۲ ماهه ۱۳۹۷:

همانطور که در جدول فوق مشاهده می نمایید، روند سود سازی شرکت از سال ۹۳ تا ۹۴ مثبت شده است. ولی در سال ۹۵ زیان ده بوده است. امسال نیز شرکت توانسته در عملکرد ۱۲ ماهه خود، ۲۵۹ ریال سود در پایان عملکرد ۱۲ ماه خود شناسایی کرده است که نسبت به سال ۹۶ نیز بهتر بوده است.

البته لازم به توضیح است حدود ۸ میلیارد تومان از ۱۸٫۵ میلیارد تومان سود شناسایی شده از محل تسعیر ارز بوده است.

پیش بینی سود سال مالی ۱۳۹۸

برای سال مالی ۱۳۹۸، با فرض اینکه مقدار فروش همانند سال ۱۳۹۷ و نرخ های فروش میانگین نرخ فروش در فصل چهارم سال ۱۳۹۷، افزایش ۲۵ درصدی هزینه های سربار و عمومی اداری و دستمزد، سود هر سهم به شرح ذیل به دست می آید:

این بدین معنی است که خموتور، بدون در نظر گرفتن افزایش نرخ محصولات، توانایی سود سازی در محدوده ۲۸ تومان برای سال مالی ۱۳۹۸ را دارد. البته به دلیل کوچک بودن شرکت، در صورت تغییر در مقدار و نرخ فروش، سود برآوردی میتواند دستخوش تغییرات شود.

گروه تحلیل گری بتا سهم…

۱۳۹۸/۲/۱۸