تحلیل بنیادی کنور

مقدمه

شرکت توسعه معدنی و صنعتی صبانور (سهامی عام) درحال حاضر بزرگترین تولید کننده سنگ آهن در غرب و شمال غرب کشور می باشد .محصولات تولیدی این شرکت درحال حاضر شامل سنگ آهن دانه بندی شده و کنسانتره است.

سهامداران

| سهامدار/دارنده | سهم | درصد |

| شرکت سرمایه گذاری توسعه معادن وفلزات-سهامی عام | ۳ B | ۸۵٫۷۴ |

| شرکت سرمایه گذاری نورکوثرایرانیان-سهامی عام- | ۳۰ M | ۱٫۰۲ |

| شرکت سرمایه گذاری توسعه ملی-سهامی عام- | ۳۰ M | ۱٫۰۱ |

صبانور یکی از شرکت های فرعی سرمایه گذاری معادن می باشد. سرمایه شرکت در حال حاضر ۲۹۴ میلیارد تومان می باشد.

معدن بابا علی

این معدن در استان همدان در ۳۵ کیلومتری شمال غرب شهر همدان واقع شده است . این معدن شامل دو توده باباعلی ۱ و باباعلی ۲ می باشد که ذخیره قطعی توده باباعلی ۱ حدود ۶ میلیون تن برآورد گردیده و توده باباعلی ۲ نیز درحال اکتشاف و تعیین ذخیره می باشد . همچنین عملیات اکتشافی جهت شناسایی ذخایر بیشتر در محدوده درحال انجام است که امید است ذخایر بیشتری از سنگ آهن در محدوده شناسایی و اکتشاف گردد.

سایر معادن صبانور عبارتند از معدن آهن گلالی و معدن آهن شهرک. سه کارخانه نیز در مجموعه صبانور وجود دارد که عبارتند از کارخانه کنسانتره همدان، کارخانه کنسانتره شهرک و کارخانه گندله همدان.

وضعیت فروش در ۹۷

| محصول | مقدار فروش (تن) | نرخ | (م.ر) مبلغ فروش | سهم در فروش |

| کنسانتره | ۶۴۰,۰۶۷ | ۳,۴۰۵,۳۷۵ | ۲,۱۷۹,۶۶۸ | ۵۲% |

| گندله | ۳۱۳,۳۰۲ | ۶,۳۲۵,۸۵۵ | ۱,۹۸۱,۹۰۳ | ۴۸% |

| مجموع | ۱,۰۴۲,۶۴۱ | ۲,۶۷۶,۶۸۴ | ۲,۷۹۰,۸۲۰ | ۱۰۰% |

در سال ۹۷ حدود ۵۲ درصد فروش مربوط به کنسانتره و ۴۸ درصد مابقی مربوط به گندله بوده است که سهم کنسانتره در سال گذشته بیش از ۸۰ درصد فروش بوده است. بنابر اطلاعات موجود در آخرین گزارش شرکت، در نه ماهه سال ۹۷ حدود ۹۰ درصد فروش داخلی و ۱۰ درصد صادراتی بوده این در صورتی است که سهم صادرات در سال ۹۶ حدود ۷۵ درصد فروش بوده است. با توجه به اختلاف قیمت صادرات و فروش داخلی، شرکت در نظر دارد عمده محصول خود را در داخل به فروش برساند.

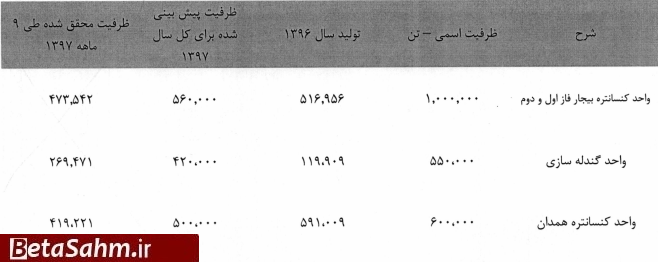

ظرفیت

صبانور دارای سه واحد مجزای تولید کنسانته شهرک، گندله همدان و کنسانتره همدان و همچنین دارای معادن استخراج سنگ آهن باباعلی، گلالی و شهرک می باشد. ظرفیت اسمی واحدهای تولیدی شهرک ۱،۰۰۰،۰۰۰ تن و کنسانتره همدان ۶۰۰،۰۰۰ تن و گندله همدان ۵۵۰،۰۰۰ تن میباشد و مواد اولیه مورد نیاز از معادن در اختیار خود تامین می گردد.

روند مقدار تولید

مقدار تولید روند افزایشی داشته و در سال ۹۷ به ۳ میلیون تن رسیده است.

روند مقداری فروش

روند مقداری فروش در این نمودار کاهش یافته است که دلیل آن بکارگیری کنسانتره در تولید گندله بوده است بنابراین این نمودار بدون توضیح اضافی می تواند گمراه کننده باشد.

روند مبلغ فروش

فروش شرکت با یک افت معنادار از ۲۲۰ میلیارد تومان به زیر ۹۰ میلیارد تومان را در سال های قبل شاهد بوده است که دلیل آن کاهش قیمت جهانی سنگ آهن می باشد، از سوی دیگر شاهد افزایش چشمگیر درآمد طی دو سال اخیر می باشیم، در سال ۹۶ مبلغ فروش به ۲۷۹ میلیارد تومان و در سال ۹۷ با افزایش ۵۰ درصدی به فروش حدود ۴۱۶ میلیارد تومانی رسیده است.

نرخ فروش

نمودار نرخ فروش کنسانتره در نمودار فوق ارائه شده است که نشان میدهد نرخ فروش محصولات دچار نوسانات غیرقابل کنترلی از سوی شرکت می باشد.

نرخ فروش کنسانتره افزایش ۳۵ درصدی و گندله افزایش ۴۸ درصدی داشته است.

روند سودآوری

روند سودآوری شرکت طبق نمودار فوق با افتی شدید در سال های ۹۲ تا ۹۴ روبرو بوده است به طوری که سود شرکت از ۱۶۶ میلیارد تومان به حدود ۷ میلیارد تومان در سال ۹۴ رسیده است و در سال های اخیر با افزایش قیمت سنگ آهن و بالا رفتن نرخ دلار، سود شرکت به ۹۶ میلیارد تومان افزایش یافته است. این نوسان در سودآوری نشان از ریسک بالای سودآوری شرکت دارد چرا که شرکت تک محصولی است.

بهای تمام شده

| شرح | واقعی ۹۶ | نه ماهه ۹۷ | سهم از بهای تمام شده |

| مواد مستقیم مصرفی | ۴۴۶,۷۲۲ | ۵۳۷,۹۹۴ | ۲۴% |

| دستمزد مستقیم تولید | ۹۱,۱۷۴ | ۱۱۷,۵۲۳ | ۵% |

| سربار تولید | ۱,۲۸۸,۴۲۳ | ۷۶۴,۱۲۲ | ۷۱% |

| جمع | ۱,۸۲۶,۳۱۹ | ۱,۴۱۹,۶۳۹ | ۱۰۰% |

عمده بهای تمام شده شرکت مربوط به سربار می باشد. مواد اولیه سهم حدود ۲۴ درصدی دارد که مربوط به سنگ آهن خام می باشد.

سربار

| شرح | سال ۹۶ | سهم در سربار |

| هزینه حقوق و دستمزد | ۶۷,۸۱۴ | ۵% |

| هزینه استهلاک | ۱۲۴,۰۶۰ | ۱۰% |

| هزینه انرژی (آب، برق، گاز و سوخت) | ۶۲,۱۴۴ | ۵% |

| هزینه مواد مصرفی | ۱۰۸,۱۲۸ | ۸% |

| هزینه حمل و نقل و انتقال | ۷۹۵,۹۳۴ | ۶۲% |

| سایر هزینه ها | ۱۳۰,۳۴۳ | ۱۰% |

| جمع | ۱,۲۸۸,۴۲۳ | ۱۰۰% |

عمده سربار مربوط به هزینه حمل و نقل می باشد.

طرح های توسعه

| شرح | هزینه برآوردی ارزی | هزینه انجام شده (معادل ریالی) | درصد پیشرفت کار | تاریخ بهره برداری |

| طرح تولید گندله ۹۲۰،۰۰۰ تنی استان کردستان | ۱,۶۵۰,۰۰۰ | ۲۰۰,۲۲۰ | ۲۰ | ۱۳۹۹/۰۶/۳۱ |

درآمد های غیرعملیاتی

درآمد غیرعملیاتی شرکت شامل درآمد حاصل از فروش سرمایهگذاریها، سود سرمایهگذاریها، سود سپرده بانکی و سایر می باشد. کل درآمد غیر عملیاتی شرکت در سال ۹۶ حدود ۲۲٫۸ میلیارد تومان و در نه ماهه سال ۹ حدود ۲۶٫۵ میلیارد تومان بوده است.

| نام شرکت | درآمد سرمایه گذاری – میلیون ریال | درصد مالکیت | بهای تمام شده | درآمد سرمایه گذاری – میلیون ریال |

| معدن کار باختر | ۲۴,۴۸۴ | ۵۹ | ۸۵,۸۶۸ | ۰ |

| بازرگانی معادن و صنایع معدنی ایران | ۰ | ۹۹ | ۲۳۷,۷۱۲ | ۰ |

| ذوب آهن غرب کشور | ۰ | ۹۲ | ۱۷۲,۰۲۲ | ۰ |

| تولید مواد اهن کردستان | ۰ | ۱۰۰ | ۲۶,۱۱۶ | ۰ |

| معدن بار صبا | ۰ | ۱۰۰ | ۱۰,۰۷۳ | ۰ |

| آینده سازان فولاد البرز | ۰ | ۱۰۰ | ۲۰۰,۹۹۸ | ۰ |

| توسعه و تجارت بین المللی صبا | ۰ | ۹۰ | ۶۲,۵۵۶ | ۰ |

| هلدینگ توسعه معادن و فلزات | ۳۰,۲۹۵ | ۲ | ۸۰۷,۶۴۱ | ۱۰۴,۲۴۸ |

| احداث صنایع ومعادن سرزمین پارس | ۲۰,۰۰۰ | ۰ | ۰ | ۰ |

| آهن و فولاد ارفع | ۱,۰۳۹ | ۰ | ۴۸,۶۳۴ | ۲۰,۷۸۸ |

| سنگ آهن گل گهر | ۰ | ۰ | ۹۷۹ | ۲۷۲ |

| فولاد خراسان | ۰ | ۰ | ۴,۵۳۱ | ۰ |

| سایر شرکت های خارج از بورس | ۰ | ۰ | ۱۳۷,۲۴۲ | ۰ |

بررسی عملکرد در سال ۹۷

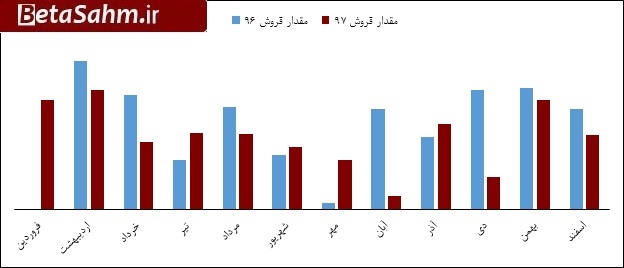

روند مقدار ماهانه

نمودار فوق روند مقداری کنسانتره و گندله به صورت ماهانه در سال های ۹۶ و ۹۷ نشان میدهد. در مجموع ۱۲ ماهه ۹۷، شرکت ۶۴۰ هزار تن کنسانتره و ۳۱۳ هزار تن گندله به فروش رسانده است که هر کدام به ترتیب در مقایسه با دوره مشابه، کاهش ۳۴ درصدی و افزایش ۱۹۵ درصدی داشته است.

روند مبلغ فروش ماهانه

افزایش فروش ۹۷ در روند ماهانه به خوبی مشاهده میشود به طوری که شرکت در مجموع ۱۲ ماهه سال ۹۷ به فروش ۴۱۶ میلیارد تومانی دست یافته است که در مقایسه با سال گذشته افزایش ۴۳ درصدی را نشان میدهد.

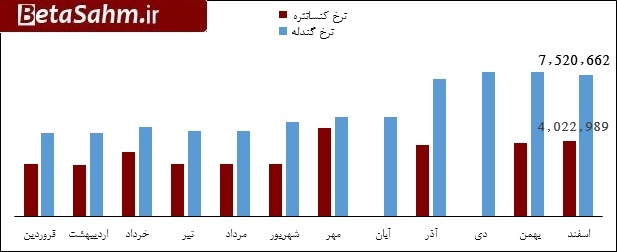

روند نرخ فروش ماهانه

در نمودار فوق روند نرخ فروش گندله و کنسانتره در ۱۲ ماهه سال ۹۷ برای هر کدام نشان داده شده است. نرخ کنسانتره در فروردین ۹۸ حدود ۵۵۰ هزار تومان و نرخ گندله حدود ۷۰۰ هزار تومان در هر تن بوده اند که به ترتیب افزایش ۹۸ و ۵۸ درصدی نسبت به سال گذشته را نشان میدهند.

لازم به ذکر است، نرخ فروش گندله بر اساس ۲۱ درصد و نرخ کنسانتره ۱۶ درصد بر اساس میانگین شمش فولاد خوزستان محاسبه میشود. نرخ شمش فولاد خوزستان برآوردی شرکت حدود ۳۲ میلیون ریال در هر تن در نظر گرفته شده است.

همانطور که در نمودار نیز مشاهده میشود، نرخ شمش فخوز در ماههای اخیر روند افزایشی داشته است.

سود و زیان فصلی

| شرح | سه ماهه اول ۹۷ | سه ماهه دوم ۹۷ | سه ماهه سوم ۹۷ | نه ماهه ۹۷ |

| فروش | ۱,۰۱۰,۰۵۶ | ۹۵۰,۹۶۶ | ۸۳۲,۰۴۰ | ۲,۷۹۳,۰۶۲ |

| بهای تمام شده کالای فروش رفته | (۵۰۶,۲۲۵) | (۳۷۴,۲۱۱) | (۲۴۲,۱۸۱) | (۱,۱۲۲,۶۱۷) |

| سود (زیان) ناخالص | ۵۰۳,۸۳۱ | ۵۷۶,۷۵۵ | ۵۸۹,۸۵۹ | ۱,۶۷۰,۴۴۵ |

| هزینه های عمومی, اداری و تشکیلاتی | (۳۷,۷۳۲) | (۳۶,۶۸۳) | (۳۴,۴۷۰) | (۱۰۸,۸۸۵) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | (۵۱۲) | (۶۲۲) | (۱۳۵) | (۱,۲۶۹) |

| سود (زیان) عملیاتی | ۴۶۵,۵۸۷ | ۵۳۹,۴۵۰ | ۵۵۵,۲۵۴ | ۱,۵۶۰,۲۹۱ |

| هزینه های مالی | (۴۱,۱۶۰) | (۶۲,۲۲۰) | (۳۵,۹۰۲) | (۱۳۹,۲۸۲) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۲۳,۲۱۶ | ۲۱۶,۲۵۵ | ۱۰,۴۶۵ | ۲۴۹,۹۳۶ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۴۴۷,۶۴۳ | ۶۹۳,۴۸۵ | ۵۲۹,۸۱۷ | ۱,۶۷۰,۹۴۵ |

| مالیات | (۷۰,۹۲۰) | ۷۰,۹۲۰ | (۱۲۹,۰۱۶) | (۱۲۹,۰۱۶) |

| سود (زیان) خالص عملیات در حال تداوم | ۳۷۶,۷۲۳ | ۷۶۴,۴۰۵ | ۴۰۰,۸۰۱ | ۱,۵۴۱,۹۲۹ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | – | – | – | – |

| سود (زیان) خالص | ۳۷۶,۷۲۳ | ۷۶۴,۴۰۵ | ۴۰۰,۸۰۱ | ۱,۵۴۱,۹۲۹ |

| سود هر سهم پس از کسر مالیات | ۱۲۸ | ۲۶۰ | ۱۳۶ | ۵۲۴ |

| سرمایه | ۲,۹۳۶,۴۲۲ | ۲,۹۳۶,۴۲۲ | ۲,۹۳۶,۴۲۲ | ۲,۹۳۶,۴۲۲ |

| حاشیه سود ناخالص | ۵۰% | ۶۱% | ۷۱% | ۶۰% |

| حاشیه سود خالص | ۳۷% | ۸۰% | ۴۸% | ۵۵% |

کنور در سه ماهه اول، فروش ۱۰۱ میلیارد با حاشیه سود ناخالص ۵۰ درصد به سود خالص ۳۷٫۷ میلیارد تومان رسیده است.

در سه ماهه دوم، فروش با فروش ۹۶ میلیارد تومانی با حاشیه سود ناخالص ۶۱ درصد، سود خالص ۷۶٫۴ میلیارد تومان رسیده است.

در سه ماهه سوم، با فروش ۸۳٫۲ میلیارد تومان و حاشیه سود ناخالص ۷۱ درصدی، سود خالص ۱۵۴ میلیارد تومانی را محقق کرده است.

شرکت در مجموع ۹ ماهه با فروش ۲۷۹٫۳ میلیارد تومانی، سود خالص ۱۵۴٫۲ میلیارد تومانی را محقق کرده است که به ترتیب هر کدام افزایش ۶۵ درصدی و ۲۸۱ درصدی داشته است.

کارشناسی ۹۷

شرکت در مجموع ۱۲ ماهه منتهی به اسفند ۹۷، فروش ۴۱۶ میلیارد تومانی را محقق کرده است.

برای برآورد بهای تمام شده سه ماهه پایانی فرض کردهایم، حاشیه سود ناخالصی مشابه سه ماهه سوم محقق شود.

کارشناسی ۹۸

مقدار فروش مشابه مقدار سال ۹۷ و نرخ فروش نیز مشابه نرخهای فروردین ماه در نظر گرفته شده اند.

بهای تمام شده، عمده بهای تمام شده مربوط به سربار و عمده هزینه سربار مربوط به هزینه حمل و نقل و بقیه آن مربوط به دستمزد ، استهلاک، انرژی و سایر میباشد. هزینه حمل با افزایش ۱۰۰ درصدی، دستمزد ۲۰ درصدی در نظر گرفته شده اند. مقدار و نرخ مواد اولیه بر اساس ضرایب گذشته برآورد شده است.

هزینه اداری و فروش با افزایش ۳۰ و هزینه مالی با افزایش ۱۰ درصدی در نظر گرفته شده است.

| صورت سود و یان | واقعی ۹۶ | کارشناسی ۹۷ | کارشناسی ۹۸ |

| فروش | ۲,۷۹۰,۸۲۰ | ۴,۱۶۱,۵۷۱ | ۷,۸۳۱,۷۳۷ |

| بهای تمام شده کالای فروش رفته | (۱,۷۶۸,۸۸۶) | ۱,۵۱۵,۹۲۸- | (۲,۸۰۹,۴۳۷) |

| سود (زیان) ناخالص | ۱,۰۲۱,۹۳۴ | ۲,۶۴۵,۶۴۳ | ۵,۰۲۲,۳۰۰ |

| هزینه های عمومی, اداری و تشکیلاتی | (۱۰۴,۱۲۷) | ۱۴۳,۳۵۵- | (۱۸۸,۷۳۴) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | (۲,۷۵۲) | ۱,۲۶۹- | – |

| سود (زیان) عملیاتی | ۹۱۵,۰۵۵ | ۲,۵۰۱,۰۱۹ | ۴,۸۳۳,۵۶۶ |

| هزینه های مالی | (۱۶۰,۸۱۷) | ۱۷۵,۱۸۴- | (۱۹۲,۷۰۲) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۲۰۶,۸۷۲ | ۲۴۹,۹۳۶ | ۲۴۹,۹۳۶ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۹۶۱,۱۱۰ | ۲,۵۷۵,۷۷۱ | ۴,۸۹۰,۷۹۹ |

| مالیات | – | ۳۱۵,۷۲۴- | (۱,۰۲۸,۸۱۱) |

| سود (زیان) خالص عملیات در حال تداوم | ۹۶۱,۱۱۰ | ۲,۲۶۰,۰۴۶ | ۳,۸۶۱,۹۸۹ |

| سود (زیان) خالص | ۹۶۱,۱۱۰ | ۲,۲۶۰,۰۴۶ | ۳,۸۶۱,۹۸۹ |

| سود هر سهم پس از کسر مالیات | ۳۲۷ | ۷۷۰ | ۱,۳۱۵ |

| سرمایه | ۲,۹۳۶,۴۲۲ | ۲,۹۳۶,۴۲۲ | ۲,۹۳۶,۴۲۲ |

| حاشیه سود ناخالص | ۳۷% | ۶۴% | ۶۴% |

در ادامه تحلیل حساسیت سود هر سهم در ازای تغییر در نرخ شمش فخوز آورده شده است.

| نرخ شمش فخوز | ۳۰,۰۰۰,۰۰۰ | ۳۳,۰۰۰,۰۰۰ | ۳۵,۰۰۰,۰۰۰ | ۳۸,۰۰۰,۰۰۰ | ۴۰,۰۰۰,۰۰۰ | ۴۱,۰۰۰,۰۰۰ | ۴۵,۰۰۰,۰۰۰ | ۵۰,۰۰۰,۰۰۰ |

| سود هر سهم | ۸۶۶ | ۱,۰۰۱ | ۱,۰۹۱ | ۱,۲۲۵ | ۱,۳۱۵ | ۱,۳۶۰ | ۱,۵۴۰ | ۱,۷۶۵ |

گروه تحلیل گری بتا سهم…

۱۳۹۸/۲/۱۷