تحلیل بنیادی دسبحان

تـاریخچه فعالیت شرکت:

کارخانه ای که در حال حاضر بنام سبحان دارو فعالیت می کند ، در سال ۱۳۵۵ از وزارت صنایع و معادن وقت موافقت اصولی گرفته و با نام سوئیران و با مشارکت و دانش فنی Ciba Geigy (نوارتیس فعلی) طراحی و ساخته شد .

این کارخانه در سال ۱۳۶۰ راه اندازی شد و سپس در خرداد سال ۱۳۶۴ نام آن به شرکت داروسازی سبحان تغییر یافت . پس از تشکیل هلدینگ دارویی در شرکت سرمایه گذاری البرز بنام “گروه دارویی سبحان” در سال ۱۳۸۳، شرکت سبحان دارو تآسیس و در آذر ماه ۱۳۸۳ کارخانه، خطوط تولید، کلیه پروانه ها و فعالیتهای شرکت داروسازی سبحان به شرکت داروسازی سبحان دارو منتقل شد .

محل کارخانه در زمینی به وسعت نزدیک به ۱۰۰۰۰۰ مترمربع و با زیربنای بالغ بر ۱۰۰۰۰ مترمربع در شهر صنعتی رشت واقع شده و دفتر مرکزی شرکت در تهران می باشد .

شرکت سبحان دارو یکی از موفقترین شرکتهای گروه دارویی سبحان است و با داشتن بیش از ۱۰۰ پروانه تولید ، در حال حاضر رتبه دوم کشوری از لحاظ حجم تولید و رتبه نهم کشوری از لحاظ فروش را دارا می باشد .رتبه دوم کشوری از لحاظ حجم تولید و رتبه نهم کشوری از لحاظ فروش را دارا می باشد.

موضوع فعالیت شرکت طبق اساسنامه عبارت است از: انجام امور مربوط به تحقیق، توسعه، پیشبرد، ساخت محصولات داروئی یا مواد شیمیایی به طور مستقیم یا از طریق اشخاص ثالث، تولید، خرید، واردات، فروش، پخش صادرات، بازاریابی و تجارت. در حال حاضر فعالیت عمده شرکت در زمینه تولید اشکال دارویی است که شامل تولید محصولات دارویی ، قرص ، دراژه ، کپسول ، کرم ، پماد ، ژل و قطره می باشد.

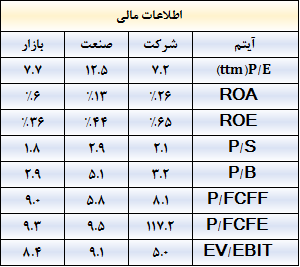

وضعیت معاملاتی سهام:

بازدهی شرکت در یک ماهه اخیر ۲۵ درصد مثبت و در ۳ ماهه اخیر ۲۸ درصد مثبت بوده است. وضعیت معاملاتی و وضعیت نسبت های مالی آن در مقایسه با صنعت و بازار به شرح ذیل است:

سرمایه و سهامداران:

سرمایه شرکت در حال حاضر ۱,۰۳۰,۰۰۰ میلیون ریال است که جزییات سهامداران آن به شرح ذیل است:

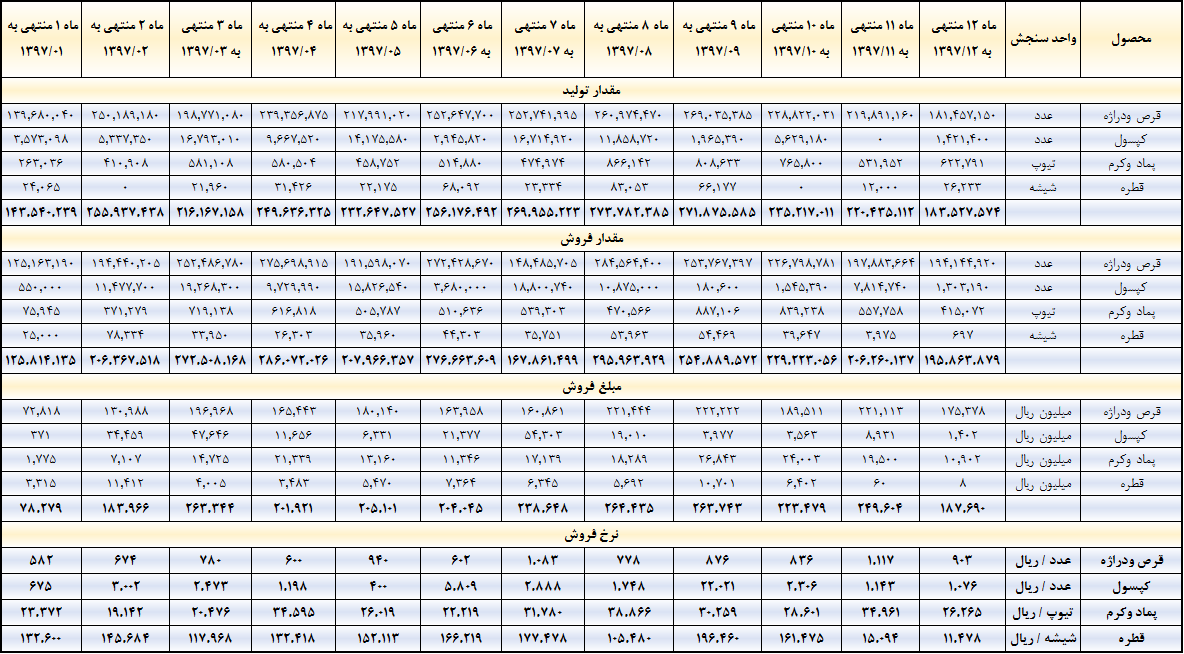

مبلغ و مقدار فروش

همانطور که در جداول فوق مشاهده می نمایید، شرکت در ۵ سال اخیر خود روند تقریبا با ثبات و رو به رشدی در فروش را طی کرده است. مبلغ فروش نیز به تبع رشد در مقدار و نرخ فروش، روند رو به رشدی را طی نموده است.

روند فروش شرکت در سال مالی ۱۳۹۷ به تفکیک ماهانه به شرح جدول ذیل است:

بهای تمام شده کالای فروش رفته:

همانطور که در جداول بالا ملاحظه می نمایید، هزینه مواد مستقیم مصرفی و هزینه سربار، بیشترین سهم را در بهای تمام شده دسبحان ایفا می نمایند.

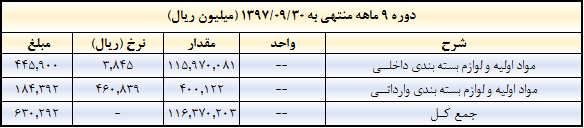

مقدار و مبلغ مصرف مواد اولیه:

همانطور که در جداول بالا ملاحظه می نمایید، ۳۰ درصد مبلغ مواد اولیه مصرفی مربوط به مواد وارداتی و ۷۰ درصد آن مربوط به مواد اولیه داخلی می باشد

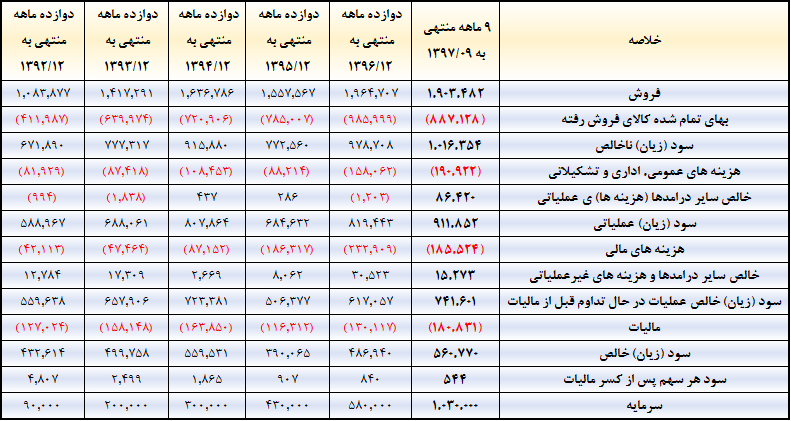

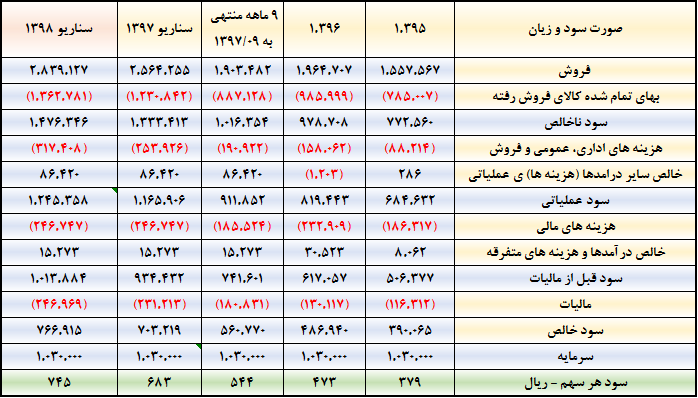

عملکرد سود سازی شرکت در ۹ ماهه ۱۳۹۷:

همانطور که در جدول فوق مشاهده می نمایید، روند سود سازی شرکت در ۲ سال اخیر مثبت شده است. امسال نیز شرکت توانسته در عملکرد ۹ ماهه خود، ۵۴۴ ریال سود تا پایان عملکرد ۹ ماه خود شناسایی کرده است.

پیش بینی سود سال مالی ۱۳۹۷ و ۱۳۹۸

برای سال مالی ۱۳۹۷، مبلغ فروش همان عدد ذکر شده در گزارش ماهانه اسفند فرض شده و برای بهای تمام شده از نرخ و مقادیر مربوط به ۳ ماهه سوم استفاده شده است. سایر موارد متناسب با عملکرد ۹ ماهه در نظر گرفته شده است.

برای سال مالی ۱۳۹۸، با فرض اینکه مقدار فروش همانند سال ۱۳۹۷ و نرخ های فروش میانگین نرخ فروش در فصل چهارم سال ۱۳۹۷، افزایش ۲۵ درصدی هزینه های سربار و عمومی اداری و دستمزد، سود هر سهم به شرح ذیل به دست می آید:

این بدین معنی است که دسبحان، بدون در نظر گرفتن افزایش نرخ محصولات، توانایی سود سازی در محدوده ۷۰ و ۸۰ تومان برای سالهای مالی ۱۳۹۷ و ۱۳۹۸ را دارد.

گروه تحلیل گری بتا سهم…

۱۳۹۸/۲/۷