تحلیل بنیادی شرکت سیمان سپاهان

تـاریخچه فعالیت شرکت:

شرکت سیمان سپاهان در سال ۱۳۴۸ در چهل و پنج کیلومتری جنوب غربی اصفهان و به منظور تولید سیمان خاکستری تاسیس و در سال ۱۳۵۸ به بهره برداری رسید .

شرکت سیمان سپاهان با سه خط تولید و ظرفیت تولید ۴،۰۰۰،۰۰۰ تن انواع سیمان یکی از بزرگترین تولید کنندگان سیمان در کشور است و با استفاده از پیشرفته ترین تجهیزات و ماشین آلات ، منطبق با استانداردهای جهانی محصولات خود را تولید و به بازار عرضه می نماید و سهم عمده از تامین سیمان های مورد نیاز طرح های عمرانی در کشور را بر عهده دارد. شرکت سیمان سپاهان عنوان صنعت برگزیده سبز کشور را به خود اختصاص داده و تنها تولید کننده سیمان های سرباره ای در کشور است.

شرکت سیمان سپاهان با اعتقاد به ایجاد تنوع محصول مطابق با نیاز مشتری و تولید سیمان های با کیفیت و بهره گیری از امکانات تجهیزاتی و آزمایشگاه مجهز و پتانسیل نیروی انسانی متخصص ، توان تولید ۱۲ نوع سیمان شامل انواع سیمان پرتلند ، پرتلند سرباره ای ، آهکی ، پوزولانی و مرکب را دارا بوده و با توجه به سابقه طولانی در تولید انواع سیمان سرباره ای و مطالعات گسترده تحقیقاتی و کاربردی و کسب دانش فنی ،و بهره برداری از دپارتمان اختلات سیمان و سرباره، بعنوان اولین و تنها تولید کننده این نوع سیمان بر اساس استاندار ملی ایران و اروپا می باشد.

با توجه به وجود نیروهای متخصص و استفاده از آخرین تکنولوژی روز دنیا در خطوط تولید و دسترسی به معادن مطلوب این نوید را به مشتریان عزیز می دهد که این شرکت با ایجاد تنوع محصولات زمینه مناسب جهت انتخاب و مصرف انواع سیمان ها با کاربرد های ویژه بطور گسترده فراهم گردیده است..

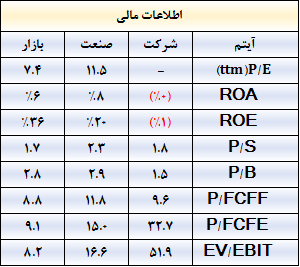

وضعیت معاملاتی سهام:

بازدهی شرکت در یک ماهه اخیر ۳۲ درصد مثبت و در ۳ ماهه اخیر ۶۰ درصد مثبت بوده است. وضعیت معاملاتی و وضعیت نسبت های مالی آن در مقایسه با صنعت و بازار به شرح ذیل است:

سرمایه و سهامداران:

سرمایه شرکت در حال حاضر ۲,۴۵۰,۰۰۰ میلیون ریال است که جزییات سهامداران آن به شرح ذیل است:

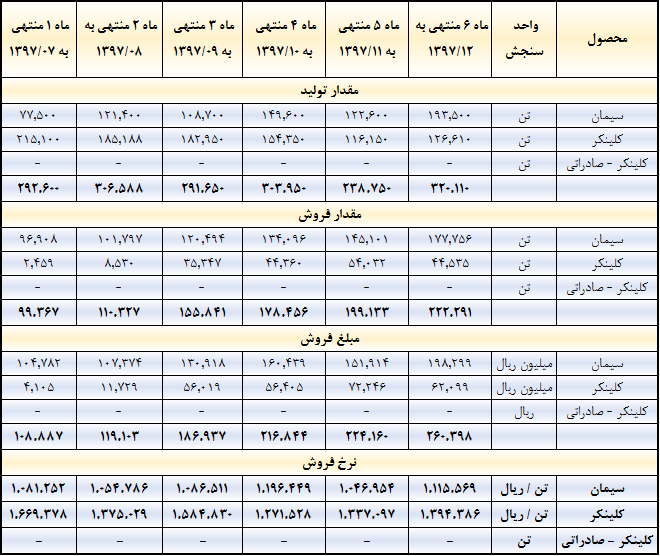

مبلغ و مقدار فروش

همانطور که در جداول فوق مشاهده می نمایید، شرکت در ۲ سال اخیر خود روند تقریبا با ثباتی در فروش را طی کرده تولید محصولات این شرکت در محدوده ۲ میلیون تن بوده است. مبلغ فروش نیز به تبع ثبات در مقدار، روند تقریبا ثابتی را طی نموده است.

همچنین در سال مالی اخیر و در مجموع عملکرد ۶ ماهه، بیش از ۹۶۵ هزار تن فروش داشته است. روند فروش شرکت در سال مالی ۱۳۹۸ به تفکیک ماهانه به شرح جدول ذیل است:

بهای تمام شده کالای فروش رفته:

همانطور که در جداول بالا ملاحظه می نمایید، هزینه هزینه سربار، بیشترین سهم را در بهای تمام شده سپاها ایفا می نمایند.

مقدار و مبلغ مصرف مواد اولیه:

همانطور که در جداول بالا ملاحظه می نمایید، مارال و سنگ اهن خریداری شده، مهمترین مواد اولیه مصرفی شرکت می باشد

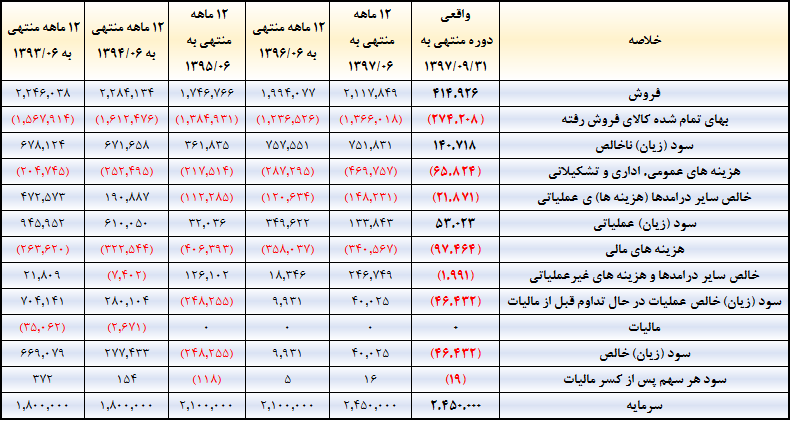

عملکرد سود سازی شرکت در ۳ ماهه ۱۳۹۷:

همانطور که در جدول فوق مشاهده می نمایید، روند سود سازی شرکت در ۲ سال اخیر مثبت شده است. امسال نیز شرکت توانسته در عملکرد ۳ ماهه خود، از لحاظ عملیاتی مثبت باشد ولی در کل ۱۹ ریال زیان تا پایان عملکرد ۳ ماه خود شناسایی کرده است.

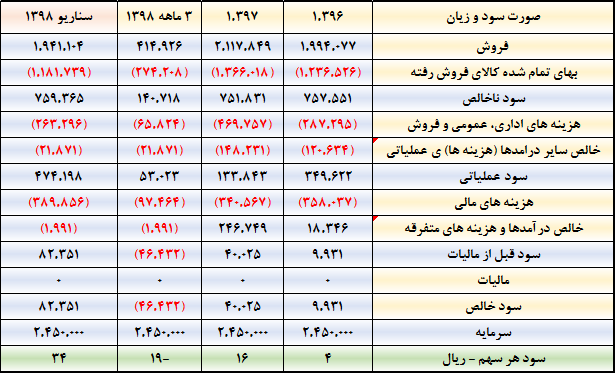

پیش بینی سود سال مالی منتهی به ۲۹۳۱۰۶/۱۳۹۸

برای سال مالی ۱۳۹۸، با فرض اینکه مقدار فروش ۱ میلیون تن سیمان و ۳۰۰ هزار تن کلینکر با میانگین نرخ های ۱۱۵ و ۱۴۰ هزار تومان، افزایش ۲۵ درصدی هزینه های سربار و عمومی اداری و دستمزد، سود هر سهم به شرح ذیل به دست می آید:

این بدین معنی است که سپاها، بدون در نظر گرفتن رشد ۱۰۰ درصدی هزینه سربار برای سال آینده، برای سال بعد نیز حدود نیز می تواند به سود دهی برسد اما در صورت رشد ۱۰۰ درصدی نرخ انرژی برای سال بعد، این شرکت احتمالا زیان ده خواهد شد.

باز هم این جمله قابل تکرار است که رشد این روزهای صنعت سیمان به خاطر تغییرات در سود دهی این شرکتها نبوده و شاید دلیل اصلی آن شایعات افزایش سرمایه و همچنین ارزش جایگزینی مناسب این شرکتها در حال حاضر باشد.

گروه تحلیل گری بتا سهم…