تحلیل بنیادی شفارا

معرفی

این شرکت در سال ۱۳۵۲ به منظور تامین نیاز صنایع پلاستیک و رنگ و رزین تاسیس شد. تولیدات شرکت شامل در اکتیل فتالات و انیدریدفتالیک می باشد.

ترکیب سهامداران

| سهامدار/دارنده | تعداد سهام | درصد |

| شرکت پتروشیمی فن آوران-سهامی عام- | ۷۲ M | ۴۷٫۹۷ |

| شرکت پتروشیمی امیرکبیر-سهامی عام- | ۴۸ M | ۳۲٫۱۴ |

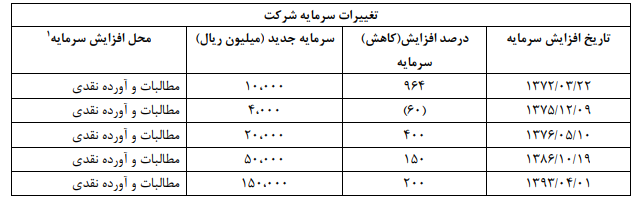

تغییرات سرمایه

سرمایه شرکت طی آخرین مرحله در سال ۹۳ به ۱۵ میلیارد تومان افزایش یافته است. لازم به ذکر است، شرکت در نظر دارد سرمایه خود را به ۳۱۳ میلیارد تومان ( افزایش ۱۹۸۶ درصدی) از محل مازاد تجدید ارزیابی به منظور اصلاح ساختار مالی و خروج از شمولیت ماده ۱۴۱ قانون تجارت، افزایش دهد.

ظرفیت

| نام محصول | واحد | ظرفیت در دسترس | ظرفیت اسمی | تولید در ۹۶ |

| دی اکتیل فتالات DOP | تن | ۴۰,۰۰۰ | ۸۰,۰۰۰ | ۳,۱۹۳ |

| انیدرید فتالیک PAF | تن | ۱۰,۰۰۰ | ۱۰,۰۰۰ | ۹,۲۳۰ |

شرکت توانایی تولید، ۴۰،۰۰۰ تن دی اکتیل فتالات و ۱۰،۰۰۰ تن انیدرید فتالیک در هر سال را دارد اما میزان تولید د سال ۹۶ بسیار پایینتر بوده است.

وضعیت فروش در ۹۶

| محصول | مقدار فروش (تن) | نرخ(ریال/تن) | مبلغ فروش (م.ر) | سهم در فروش |

| انیدرید فتالیک PAF | ۹,۱۱۷ | ۴۰,۲۱۶,۱۹۰ | ۳۶۶,۶۵۱ | ۶۹% |

| دی اکتیل فتالات DOP | ۳,۵۲۷ | ۴۷,۴۸۸,۲۳۴ | ۱۶۷,۴۹۱ | ۳۱% |

| مجموع | ۱۲,۶۴۴ | ۴۲,۲۴۴,۷۰۱ | ۵۳۴,۱۴۲ | ۱۰۰% |

از ۵۳٫۴ میلیارد تومان فروش شرکت در سال ۹۶، حدود ۱۱ میلیارد تومان آن، معادل ۲۰ درصد، مربوط به فروش صادراتی بوده است.

در شش ماهه سال جاری، صادرات سهم حدود ۳۳ درصدی از کل فروش داشته است.

روند مبلغ فروش

روند نزولی شرکت قابل توجه است به طوری که فروش شرکت از حدود ۱۱۴ میلیارد تومان در سال ۹۲ به ۵۳٫۴ میلیارد تومان در سال ۹۶ کاهش یافته است.( کاهش معادل ۵۳ درصد)

مقدار فروش

نمودار فوق نشان دهنده مجمع مقدار فروش دو محصول شرکت است، همانطور که مشاهده میشود مقدار فروش در کل نیز روند نزولی داشته است. شفارا در آخرین عملکرد منتهی به سال ۹۶، ۹،۱۱۷ تن انیدریدفتالیک و ۳،۵۲۷ تن در اکتیل فتالات به فروش رسانده که هر کدام به ترتیب کاهش ۳۱ و ۶۱ درصدی نسبت به سال ۹۵ داشته اند.

بنابر اظهارات شرکت، کاهش مقدار فروش در سال ۹۳ به دلیل اورهال، در سال ۹۵ و ۹۶ ناشی از مشکلات تامین مواد اولیه و نقدینگی بوده است.

نرخ فروش

نرخهای فروش نیز روند نزولی داشته اند. بنابراین نتیجه میشود، روند کاهشی مبلغ فروش شرکت طی این سالیان، تحت تاثیر کاهش مقداری و نرخی فروش بوده است.

نرخ هر تن انیدرید فتالیک حدود ۴ میلیون تومان و نرخ هر تن دی اکتیل فتالات حدود ۴٫۷ میلیون تومان در سال ۹۶ بوده است.

روند سودآوری

همانطور که در نمودار نیز دیده میشود، شرکت طی ۴ سال اخیر در محدوده زیان عملیاتی قرار گفته است. این عملکرد به طور مستقیم تحت تاثیر کاهش فروش بوده است.

بهای تمام شده فروش

| شرح | واقعی ۹۶ | سهم از بهای تمام شده |

| مواد مستقیم | ۳۸۱,۱۰۶ | ۵۹% |

| دستمزد مستقیم | ۵۸,۳۵۷ | ۹% |

| سربار | ۲۰۳,۳۵۲ | ۳۲% |

| جمع | ۶۴۲,۸۱۵ | ۱۰۰% |

مواد مستقیم سهم حدود ۵۹ درصدی و سربار سهم حدود ۳۲ درصدی در بهای تمام شده دارند.

مواد مستقیم

| شرح | مقدار مصرف | نرخ مصرف | مبلغ مصرف | سهم در مصرف |

| اورتوزایلین | ۷,۱۶۶ | ۳۳,۷۹۰,۹۵۷ | ۲۴۲,۱۴۶ | ۸۷% |

| الکل | ۶۵۴ | ۵۷,۲۶۱,۴۶۸ | ۳۷,۴۴۹ | ۱۳% |

| مجموع | ۷,۸۲۰ | ۲۷۹,۵۹۵ | ۱۰۰% |

جدول فوق، مربوط به مصرف مواد اولیه در شش ماهه سال جاری میباشد. اورتوزایلین بیشترین سهم را در مصرف دارد که د حال حاضر عمده آن از پتروشیمی نوری تهیه می شود. شرکت در سالهای اخیر برای تهیه مواد اولیه با مشکل مواجه بوده است.

سربار

| شرح | ۲۹/۱۲/۱۳۹۶ | ۳۱/۰۶/۱۳۹۷ | سهم در سربار |

| هزینه حقوق و دستمزد | ۱۲۹,۵۴۵ | ۶۰,۰۰۱ | ۶۴% |

| هزینه استهلاک | ۳,۱۶۳ | ۱,۶۹۱ | ۲% |

| هزینه انرژی (آب، برق، گاز و سوخت) | ۲۷,۶۶۹ | ۱۴,۶۶۵ | ۱۴% |

| هزینه مواد مصرفی | ۱۱,۲۳۹ | ۵,۸۲۷ | ۶% |

| سایر هزینه ها | ۳۱,۷۳۶ | ۲۶,۷۱۳ | ۱۶% |

| جمع سربار تولید | ۲۰۳,۳۵۲ | ۱۰۸,۸۹۷ | ۱۰۰% |

عمده سربار مربوط به هزینه حقوق و دستمزد می باشد.

بررسی عملکرد در سال جاری

سه ماهه اول: شفارا در سه ماهه اول با فروش ۱۸ میلیارد تومانی و حاشیه سود ناخالص ۱۶ درصدی به زیان ۴ میلیارد تومانی رسیده است.

سه ماه دوم: در سه ماهه دوم با فروش ۲۸٫۶ میلیارد تومانی و حاشیه سود ناخالص ۱۸ درصدی به زیان ۸۵۰ میلیون تومانی رسیده است.

سه ماهه سوم: در سه ماهه سوم اما شرکت با فروش هر چند مشابه سه ماهه دوم یعنی حدود ۲۷٫۶ میلیارد تومانی و با حاشیه سود ناخالص قابل توجه ۵۹ درصدی به سود خالص ۳٫۲ میلیارد تومانی رسیده است.

مجموع ۹ ماهه : شفارا در مجموع ۹ ماهه، با فروش ۷۴٫۲ میلیارد تومانی و حاشیه سود ناخالص ۳۳ درصدی، زیان ۱٫۶ میلیارد تومانی را تحمل کرده است.

عملکرد ماهانه:

روند مقدار فروش در ماه های اخیر تقریبا نزولی بوده است. در مجموع ۹ ماهه ۸،۵۰۸ تن انیدرید فتالیک با افزایش ۲۴ درصدی نسبت به دوره مشابه، و ۱،۶۶۵ تن در اکتیل فتالات با کاهش ۴۴ درصدی نسبت به دوره مشابه به فروش رسانده است. بنابراین میتوان گفت که بهبود عملکرد شرکت در سه ماهه سوم، عمدتا تحت تاثیر بهبود نرخهای فروش بوده است که در ادامه نمودار روند ماهانه آن اورده شده است.

نرخ فروش انیدرید فتالیک در آذر ماه سال جاری افزایش ۱۳۶ درصدی نسبت به فروردین و نرخ دی اکتیل فتالات افزایش ۱۴۷ درصدی نسبت به فروردین ماه را نشان می دهد. تا حد زیادی افزایش نرخ های فروش در نیمه دوم سال باعث بهبود فروش شرکت شده است.

پیشبینی سود ۹۷

| محصول | مقدار فروش۹۶ | بودجه مقداری سال ۹۷ | پوشش ۹ ماهه بودجه | نرخ فروش در آذرماه |

| دی اکتیل فتالات DOP | ۳,۵۲۷ | ۳,۱۱۷ | ۵۳% | ۱۴۴,۲۱۰,۵۲۶ |

| انیدرید فتالیک PAF | ۹,۱۱۷ | ۱۱,۵۹۰ | ۷۳% | ۱۰۶,۰۰۰,۰۰۰ |

| جمع | ۱۲,۶۴۴ | ۱۴,۷۰۷ | ۶۹% | ۲۵۰,۲۱۰,۵۲۶ |

شفارا برای سال منتهی به اسفند ۹۷، افزایش ۲۷ درصدی در مقدار فروش انیدرید فتالیک و کاهش ۱۱ درصدی در اکتیل فتالات را براورد کرده است. در ۹ ماهه مقدار فروش انیدریک فتالیک با پوشش مناسب همراه بوده ولی مقدار فروش دی اکتیل فتالات پایین بوده و در سه ماهه باید تقریبا به اندازه ماهه بفروشد.

مفروضات :

مقدار فروش مشابه برآورد شرکت برای سال ۹۷، فروش ۳،۰۸۲ تن انیدرید فتالیک و ۱،۴۵۲ تن دی اکتیل فتالات.

نرخ فروش بر اساس نرخهای ماهانه موجود برای باقی مانده سال

بهای تمام شده، نرخ مواد اولیه بر مبنای معاملات در بورس کالا و مقدار بر مبنای ضریب مصرف در شش ماهه نخست، سربار مشابه برآورد شرکت، دستمزد با افزایش ۲۰ درصدی در نظر گرفته شده است.

| صورت سود و یان | سال ۹۶ | پیشبینی ۹۷ |

| فروش | ۵۳۴,۱۴۲ | ۱,۲۷۸,۱۳۹ |

| بهای تمام شده کالای فروش رفته | (۵۰۴,۵۰۴) | (۸۶۳,۱۸۶) |

| سود (زیان) ناخالص | ۲۹,۶۳۸ | ۴۱۴,۹۵۳ |

| هزینه های عمومی, اداری و تشکیلاتی | (۱۱۵,۵۶۸) | (۱۲۲,۶۴۲) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | (۱۸۶,۱۱۱) | (۱۲۴,۸۵۱) |

| سود (زیان) عملیاتی | (۲۷۲,۰۴۱) | ۱۶۷,۴۶۰ |

| هزینه های مالی | – | – |

| خالص سایر درامدها و هزینه های غیرعملیاتی | (۹۸,۳۳۰) | (۵۱,۱۱۰) |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | (۳۷۰,۳۷۱) | ۱۱۶,۳۵۰ |

| مالیات | – | – |

| سود (زیان) خالص عملیات در حال تداوم | (۳۷۰,۳۷۱) | ۱۱۶,۳۵۰ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | – | ۱۱۶,۳۵۰ |

| سود (زیان) خالص | (۳۷۰,۳۷۱) | ۱۱۶,۳۵۰ |

| سود هر سهم پس از کسر مالیات | (۲,۴۶۹) | ۷۷۶ |

| سرمایه | ۱۵۰,۰۰۰ | ۱۵۰,۰۰۰ |

| حاشیه سود ناخالص | ۶% | ۳۲% |

لازم به ذکر است، سود سال ۹۷ بر مبنای اطلاعات موجود و عدم وجود اطلاعات تکمیلی در عملکرد نه ماهه برآورد شده است لذا می تواند انحراف بیشتر از واقعیت را نتیجه دهد.

گروه تحلیل گری بتا سهم…