تحلیل بنیادی شرکت کشت و دامداری فکا ( زفکا )

مقدمه

شرکت فکا درسال ۱۳۵۳ در جنوب شرقی اصفهان تأسیس و در سال ۱۳۵۷ آغاز به فعالیت در زمینه کشاورزی و دامپروری نموده است. این مجموعه در زمینه دامپروری دارای سه واحد پرورش دام می باشد.

واحد شماره ۱ به ظرفیت ۳۷۰۰ راس دام مولد در مساحت ۱۸ هکتار

واحد شماره ۲ به ظرفیت ۱۸۰۰ راس دام مولد در مساحت ۶ هکتار

واحد پرورش تلیسه به ظرفیت ۳۰۰۰ رأس در مساحت ۴ هکتار

ظرفیت ها و توانمندیها

- تولید سالیانه ۶۰ هزار تن شیر

- تولید گوساله های حاصل از برداشت تخمک و انتقال جنین سالیانه ۲۵۰ راس

- ظرفیت فروش سالیانه ۲۰۰۰ قطعه جنین منجمد

- ظرفیت فروش ۸۰۰ راس تلیسه آبستن

- ارائه سالیانه ۱۸۰ راس گوساله نر ممتاز

- فروش ۲۵۰۰ راس گوساله نر معمولی و دوبهره گوشتی و شیری

- تولید اولین جنین آزمایشگاهی و اولین گوساله شبیه سازی شده در خاورمیانه

- تولید انبوه جنین های منجمد با ارزش ژنتیکی بالا

سهامداران

| سهامدار/دارنده | میلیون سهم | درصد |

| شرکت سرمایه گذاری صنایع عمومی تامین-سهامی خاص- | ۲۳۲ | ۷۷٫۴۸۰ |

شرکت سرمایه گذاری صنایع عمومی تامین سهامدار اصلی رفکا می باشد. سرمایه شرکت در حال حاضر ۳۰ میلیارد تومان است.

وضعیت فروش در ۹۶

| محصول | واحد | مقدار فروش | نرخ (ریال) | مبلغ فروش (م.ر) |

| شیرخام | تن | ۶۰,۳۵۳ | ۱۳,۱۹۱,۲۹۱ | ۷۹۶,۱۳۴ |

| گوساله نر | راس | ۱,۸۸۰ | ۳۲,۲۲۳,۴۰۴ | ۶۰,۵۸۰ |

| خالص ارزش منصفانه تولیدات کشاورزی | مختلف | – | ۲۳,۷۶۶ | |

| گندم | تن | ۳۱۹ | ۱۳,۰۷۸,۳۷۰ | ۴,۱۷۲ |

| مجموع | ۸۸۴,۶۵۲ |

حدود ۹۰ درصد فروش شرکت مربوط به شیر خام می باشد و بعد از آن فروش گوساله نر سهم حدود ۷ درصدی در فروش دارد.

زفکا در سال گذشته حدود ۶۰ هزار تن شیر با متوسط نرخ ۱،۳۲۰ تومان در هر کیلو و ۱،۸۸۰ راس گوساله نر با متوسط نرخ ۳٫۲ میلیون تومان در هر راس به فروش رسانده است. تمام فروش شرکت در داخل است.

روند مبلغ فروش

نمودار فوق روند افزایشی فروش شرکت را نشان میدهد فروش شرکت از حدود ۷۳٫۳ میلیارد تومان در سال ۹۴ به ۸۸٫۵ میلیارد تومان در سال ۹۶ رسیده است.

روند مقدار فروش

با توجه به اینکه بیش از ۹۰ درصد فروش مربوط به شیر خام میباشد در نمودار فوق تنها مقدار فروش شیر نشان داده شده است. همانطور که در نمودار مشاهده میشود شرکت از لحاظ مقداری روند خوبی را طی کرده است و توانسته از فروش حدود ۵۲٫۵ هزار تن در سال ۹۴ به بیش از ۶۰ هزار تن در سال ۹۶ دست یابد.

روند سودآوری

سودآوری نیز همگام با فروش روند افزایشی داشته است. آنچه که مهم است و در نمودار نیز خود را نشان داده فاصله به وجود آمده بین سود خالص و سود عملیاتی در سال ۹۵ است به این مفهوم که در این سال شناسایی درآمد غیرعملیاتی منجر به افزایش سود خالص شده است. اما در کل شرکت در سودسازی روند مناسبی داشته و بهبود عملکرد در سود عملیاتی ۹۶ مشاهده میشود.

حاشیه سود ناخالص

حاشیه سود ناخالص شرکت در سال ۹۶ حدود ۲۶ درصد بوده است. حاشیه سود ناخالص شرکت در سه ماهه سوم سال جاری با توجه به افزایش نرخهای فروش به ۳۸ درصد افزایش یافته است.

بهای تمام شده

| شرح | سال ۹۶ | نه ماهه ۹۷ | سهم در بهای تمام شده |

| مواد مستقیم مصرفی | ۵۷۶,۳۸۳ | ۵۷۷,۷۷۷ | ۷۱% |

| دستمزدمستقیم تولید | ۸۱,۹۸۵ | ۷۴,۳۷۷ | ۱۰% |

| سربارتولید | ۱۵۲,۷۹۴ | ۱۳۱,۹۹۷ | ۱۹% |

| جمع | ۸۱۱,۱۶۲ | ۷۸۴,۱۵۱ | ۱۵۱% |

عمده بهای تمام شده فروش، مربوط به مواد مستقیم با سهم حدود ۷۰ درصدی می باشد.

مواد اولیه

| شرح | مقدار | نرخ | مبلغ | سهم در مصرف |

| ریال | میلیون ریال | |||

| علوفه ذرت | ۴۱,۹۳۷,۸۵۸ | ۲,۵۳۶ | ۱۰۶,۳۵۵ | ۱۸% |

| یونجه پرس | ۳,۷۱۳,۰۱۱ | ۱۱,۳۸۱ | ۴۲,۲۵۸ | ۷% |

| جو | ۳,۶۴۸,۱۱۷ | ۱۲,۱۳۱ | ۴۴,۲۵۶ | ۸% |

| دانه ذرت | ۹,۳۹۷,۶۴۳ | ۱۱,۸۳۲ | ۱۱۱,۱۹۶ | ۱۹% |

| کنجاله سویا | ۳,۳۳۴,۶۶۳ | ۲۳,۳۲۵ | ۷۷,۷۸۰ | ۱۳% |

| پنبه دانه | ۳۳۷,۱۱۹ | ۱۹,۷۰۵ | ۶,۶۴۳ | ۱% |

| پودر چربی | ۴۱۲,۱۶۷ | ۶۱,۸۱۷ | ۲۵,۴۷۹ | ۴% |

| تفاله چغندر | ۴,۱۷۷,۰۶۷ | ۱۲,۱۳۵ | ۵۰,۶۸۷ | ۹% |

| جوش شیرین | ۳۶۷,۱۹۲ | ۲۱,۱۵۵ | ۷,۷۶۸ | ۱% |

| سایر | ۸,۷۳۲,۰۷۵ | ۱۲,۰۶۵ | ۱۰۵,۳۵۵ | ۱۸% |

| جمع | ۵۷۷,۷۷۷ | ۱۰۰% |

مواد اولیه مصرفی شرکت به شرح جدول فوق می باشد. بیشترین تاثیر در مواد مستقیم به ترتیب مربوط به دانه ذرت، علوفه ذرت، کنجاله سویا، تفاله چقندر و یونجه پرس می باشد که هر کدام به ترتیب با افزایش ۳۴ درصدی، ۱۰ درصدی، ۴۱ درصدی، ۴۱ درصدی و ۳۱ درصدی در ۹ ماهه سال جاری نسبت به سال گذشته همراه شده اند.

تمام مواد اولیه در داخل تامین میشود.

بررسی عملکرد سال جاری

شرکت در سه ماهه سوم، با فروش ۳۶٫۹ میلیارد تومانی و حاشیه سود ناخالص ۳۸ درصدی، سود خالص ۱۵٫۲ میلیارد تومانی را محقق کرده است.

در مجموع، شرکت در عملکرد ۹ ماهه، فروش ۸۹٫۶ میلیارد تومانی و حاشیه سود ناخالص ۲۹ درصدی، سود خالص ۲۶ میلیارد تومانی را محقق کرده است که به ترتیب افزایش ۴۲ و ۹۱ درصدی در فروش و سود خالص، نسبت به دوره مشابه سال گذشته داشته است.

روند مقدار فروش ماهانه

در نمودار فوق، روند نرخ فروش ماهانه شیر خام طی ۱۱ ماه نشان داده شده است. زفکا در ۱۱ ماهه گذشته به طور متوسط حدود ۵،۱۶۹ تن شیرخام به فروش رسانده است. در صورتی که در اسفند ماه حدود ۴٫۶ هزار تن شیر خام را بفروشد، بودجه مقداری ۹۷ محقق خواهد شد که با توجه به مقدار متوسط و روند مقداری در ماههای اخیر، قابل انتظار است.

متوسط فروش گوساله نر در هر ماه ۱۹۶ راس بوده است لذا شرکت برای تحقق مقداری بودجه، باید در اسفند ماه، ۶۵۵ راس گوساله به فروش برساند.

روند نرخ فروش ماهانه

نمودار فوق روند نرخ فروش ماهانه شیر خام را در ۱۱ ماهه اخیر را نشان میدهد. نرخ فروش شیر خام افزایش ۵۵ درصدی و نرخ فروش گوساله افزایش ۹۶ درصدی داشته است.

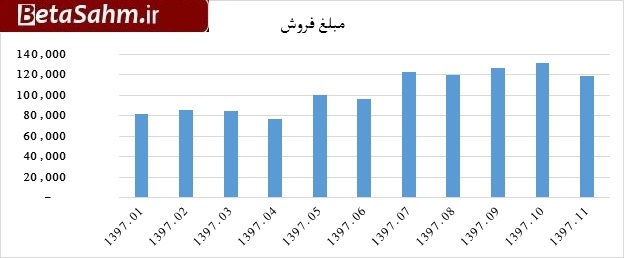

روند مبلغ فروش

مبلغ فروش حاصل ضرب مقدار در نرخ فروش است، لذا میتواند تاثیر نهایی تغییرات مقدار و نرخی را در بازه مورد بررسی نشان دهد. فروش روند افزایشی داشته است و شرکت توانسته در مجموع ۱۱ ماهه، فروش ۱۱۵ میلیارد تومانی را محقق کند که افزایش ۳۰ درصدی نسبت به کل سال ۹۶ دارد.

بودجه شرکت

| مقدار فروش | مقدار فروش ۱۱ ماهه | مقدار بودجه ۹۷ | پوشش ۱۱ ماهه |

| شیرخام | ۵۶,۸۵۶ | ۶۱,۴۳۴ | ۹۳% |

| گوساله نر | ۲,۱۵۳ | ۲,۸۰۸ | ۷۷% |

| جمع | ۵۹,۰۰۹ | ۶۴,۲۴۲ | ۹۲% |

در جدول فوق بودجه مقداری شرکت برای سال ۹۷ نشان داده شده است.

مفروضات کارشناسی ۹۷:

مقدار مشابه مقدار برآوردی شرکت و با فرض نرخ های فروش مشابه بهمن ماه برای ۱ ماه باقی مانده.

بهای تمام شده بر اساس حاشیه سود ناخالص برآوردی شرکت برای سه ماهه آخر.

هزینه عمومی، اداری و فروش مشابه برآورد شرکت.

در کل میتوان گفت مفروضات کارشناسی فقط در نرخ فروش با بودجه ۹۷ متفاوت است.

مفروضات کارشناسی ۹۸

مقدار فروش مشابه سال ۹۷٫

نرخ های فروش با افزایش ۱۰ درصدی نسبت به بهمن ماه سال جاری.

بهای تمام شده با فرض حاشیه سود ناخالص ۳۰ درصدی.

هزینه عمومی اداری و فروش با افزایش ۳۰ درصدی نسبت به ۹۷ درنظر گرفته شده است.

سرفصل سایر درآمدهای غیرعملیاتی در سال ۹۷ حدود ۷ میلیارد تومان( ۲ درصد فروش ) عمده آن مربوط به فروش داراییهای زیستی مولد میباشد، با توجه به غیرعملیاتی بودن، این درآمد برای سال ۹۷ صفر در نظر گرفته شده است.

| صورت سود و یان | واقعی ۹۶ | بودجه ۹۷ | کارشناسی ۹۷ | کارشناسی ۹۸ |

| فروش | ۸۸۴,۶۵۲ | ۱,۲۵۶,۹۲۴ | ۱,۲۸۹,۷۷۹ | ۱,۶۷۰,۲۲۷ |

| بهای تمام شده کالای فروش رفته | (۶۵۱,۹۴۶) | (۸۷۲,۹۰۸) | (۸۹۴,۳۷۱) | (۱,۱۶۹,۱۵۹) |

| سود (زیان) ناخالص | ۲۳۲,۷۰۶ | ۳۸۴,۰۱۶ | ۳۹۵,۴۰۸ | ۵۰۱,۰۶۸ |

| هزینه های عمومی, اداری و تشکیلاتی | (۶۱,۵۶۱) | (۷۴,۹۷۰) | (۷۴,۹۷۰) | (۹۷,۴۶۱) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۵,۷۱۷ | ۱,۱۷۱ | ۱,۱۷۱ | ۱,۱۷۱ |

| سود (زیان) عملیاتی | ۱۷۶,۸۶۲ | ۳۱۰,۲۱۷ | ۳۲۱,۶۰۹ | ۴۰۴,۷۷۸ |

| هزینه های مالی | (۱۶,۶۱۲) | (۱۷,۰۰۰) | (۱۷,۰۰۰) | (۱۹,۵۵۰) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱۶,۸۲۸ | ۶۸,۱۳۸ | ۶۸,۱۳۸ | – |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱۷۷,۰۷۸ | ۳۶۱,۳۵۵ | ۳۷۲,۷۴۷ | ۳۸۵,۲۲۸ |

| مالیات | (۵۸) | – | – | – |

| سود (زیان) خالص عملیات در حال تداوم | ۱۷۷,۰۲۰ | ۳۶۱,۳۵۵ | ۳۷۲,۷۴۷ | ۳۸۵,۲۲۸ |

| – | – | – | – | |

| سود (زیان) خالص | ۱۷۷,۰۲۰ | ۳۶۱,۳۵۵ | ۳۷۲,۷۴۷ | ۳۸۵,۲۲۸ |

| سود هر سهم پس از کسر مالیات | ۵۹۰ | ۱,۲۰۵ | ۱,۲۴۲ | ۱,۲۸۴ |

| سرمایه | ۳۰۰,۰۰۰ | ۳۰۰,۰۰۰ | ۳۰۰,۰۰۰ | ۳۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۲۶% | ۳۱% | ۳۱% | ۳۰% |

| حاشیه سود خالص | ۲۰% | ۲۹% | ۲۹% | ۲۳% |

به نظر نوع فعالیت شرکت، محصول تولیدی و انتظار از شرایط اقتصادی آینده، میتواند این شرکت و شرکتهای همگروه را برای سال بعد جذاب کند.

گروه تحلیل گری بتا سهم…