تحلیل بنیادی حسیر

مقدمه

شرکت قطارهای مسافری کوثر از سال ۱۳۸۴ به منظورتوسعه ناوگان ریلی و مسافری وارد عرصه کشور شده است. این شرکت با خرید ۲ رام قطار مسافری غزال فعالیت خود را آغاز کرد و در حال حاضر با ۵ رام قطار در مسیر توسعه ای پیش می رود.

موضوعات فعالیت شرکت:

- حمل و نقل ریلی مسافری

- حمل ونقل ریلی باری

- سرمایه گذاری در توسعه صنعت ریلی کشور

سهامداران

| سهامدار/دارنده | میلیون سهم | درصد |

| شرکت توسعه طلوع تجارت خلیج فارس-سهامی خاص- | ۲۸۵ | ۶۰٫۴۳۰ |

| شخص حقیقی | ۴۴ | ۹٫۲۷۰ |

| شرکت هرمزپروازپارسیان-بامسئولیت محدود- | ۲۱ | ۴٫۵۱۰ |

| BFMصندوق.س.ا.بازارگردانی سهم آشنایکم | ۱۷ | ۳٫۵۳۰ |

| شخص حقیقی | ۱۱ | ۲٫۴۱۰ |

| شرکت سرمایه گذاری ساختمان نوین-سهامی عام- | ۷ | ۱٫۵۷۰ |

سهامدار اصلی حسیر، شرکت توسعه طلوع تجارت خلیج فارس (سهامی خاص) میباشد. سرمایه شرکت در حال حاضر ۴۷٫۲ میلیارد تومان میباشد. لازم به ذکر است، شرکت در نظر دارد سرمایه خود را به ۹۴٫۴ میلیارد تومان (افزایش ۱۰۰ درصدی) از محل سود انباشته و مطالبات، افزایش دهد.

ترکیب درآمد

همانطور که در نمودار نیز مشاهده میشود، عمده درآمد حاصل از جابجایی مسافر و بعد از ان حمل بار و فروش قطعات واگن می باشد.

درآمد جابجایی مسافر

این شرکت از سال ۸۴ با توسعه ناوگان مسافری خود به صورت رسمی وارد صنعت حمل و نقل مسافری کشور گردید. در حال حاضر ۵ رام قطار مسافری در حال سیر در خطوط بندرعباس-مشهد ، یزد،مشهد ، تهران-مشهد و بالعکس می باشند.

حمل و نقل باری

شرکت در سال ۹۲ از طریق شرکت در مزایده راه آهن، موفق به خرید ۱۳۴ دستگاه واگن مخزن دار مخصوص حمل و نقل مواد نفتی و روغنی گردید. در حال حاضر طی قرارداد با شرکت ملی پالایش و پخش فرآورده های نفتی ایران در حال حمل مشتقات نفتی در مسیرهای داخلی می باشد.

مشخصات واگن ها

تعداد ۱۳۴ دستگاه واگن مخزن دار شرکت، در حال حمل محموله های نفتی شرکت ملی پخش فرآورده های نفتی می باشد

قراردادهای شرکت

با اخذ موافقت اصولی تامین مالی از طریق صکوک اجاره و همچنین بحث افزایش سرمایه ، شرکت تصمیم دارد توسعه ناوگان باری خود را از این طریق انجام دهد و به همین دلیل قرارداد حمل مواد معدنی با شرکت پرتو انرژی توسط واگنهای استیجاری فعلا تمدید نشده اند.

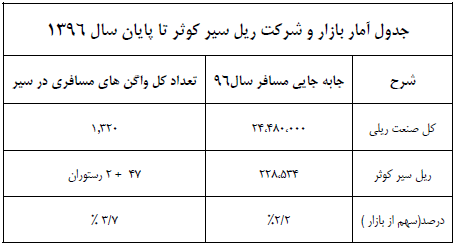

سهم از بازار

از حدود ۲۴،۴۸۰،۰۰۰ جابجایی مسافر در سال ۹۶، حدود ۲ درصد آن مربوط به حسیر بوده است.

روند درآمد

روندی درآمدی شرکت افزایشی بوده و از ۱۶٫۷ میلیارد تومان در سال ۹۲ به ۶۹٫۳ میلیارد تومان در سال ۹۶، افزایش یافته است یعنی افزایش بیش از ۳۰۰ درصدی در این مدت.

روند سودآوری

سودآوری شرکت نیز در یک روند افزایشی قرار داشته و از سود ۱٫۶ میلیارد تومانی در سال ۹۲ به سود حدود ۸٫۶ میلیارد تومانی در سال ۹۶ رسیده است. میتوان گفت در ازای افزایش حدود ۳۰۰ درصدی در فروش، سود خالص رشدی بیش از ۴۰۰ درصد را تجربه کرده است.

حاشیه سود ناخالص

حاشیه سود ناخالص شرکت در بازه ۲۰ تا ۲۹ درصد در نوسان بوده است. حاشیه سود ناخالص در ۹ ماهه سال جاری حدود ۲۴ درصد بوده است.

جابجایی مسافر در سال گذشته حاشیه سود ناخالص، ۲۶ درصدی و در ۹ ماهه سال جاری حاشیه سود ناخالص ۳۲ درصدی داشته است.

درآمد حاصل از حمل بار، که طرف قرارداد آن، شرکت ملی پخش فرآوردههای نفتی ایران میباشد در ۹ ماهه سال جاری، زیانده بوده است.

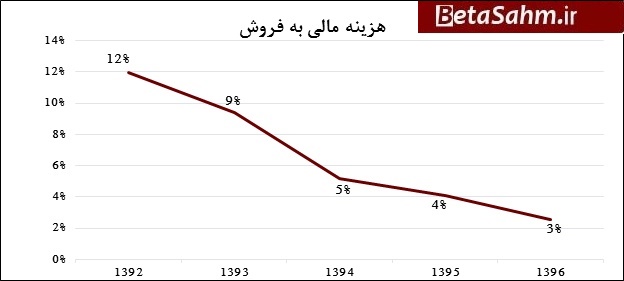

هزینه مالی

در نمودار فوق، روند نسبت هزینه مالی به فروش شرکت طی سالیان اخیر نشان داده شده است. همانطور که مشاهده میکنید، این نسبت طی یک روند نزولی از ۱۲ درصد فروش در سال ۹۲ به ۳ درصد در سال ۹۶ کاهش پیدا کرده است.

این کاهش مثبت تلقی میشود، از این جهت که کنترل و کاهش این هزینه را نشان میدهد، البته قسمتی از این کاهش میتواند ناشی از نوع و دوره فعالیت شرکت نیز باشد.

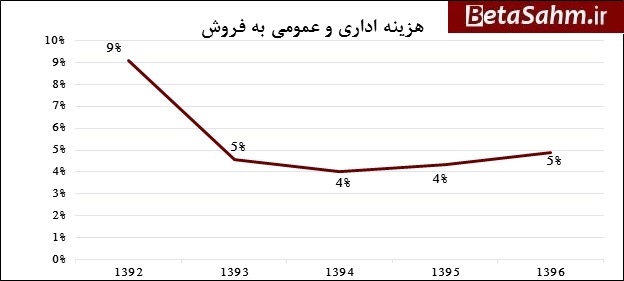

هزینه اداری و فروش نیز روندی مشابه هزینه مالی را طی کرده و از ۹ درصد به ۵ درصد کاهش یافته است.

طرحهای توسعه

| طرح های عمده در دست اجرا | هزینه های برآوردی ریالی طرح – میلیون ریال | هزینه های برآوردی تکمیل طرح- میلیون ریال | تاریخ برآوردی بهره برداری از طرح | تشریح تاثیر طرح در فعالیتهای آتی شرکت |

| توسعه ناوگان مسافری | ۲۳۴,۷۹۶ | ۲۳۴,۷۹۶ | ۲۹/۱۲/۱۳۹۷ | تکمیل ۱۰ دستگاه در جریان ساخت واگنهای مسافری باعث افزایش سود آوری شرکت در سال ۱۳۹۸ خواهد شد |

| خرید ۲۷ واگن مسافری | ۶۷۵,۰۰۰ | ۶۵۹,۹۳۹ | ۲۹/۱۲/۱۳۹۸ |

در طرح توسعه ناوگان مسافری، ۲۰ دستگاه تکمیل و ۱۰ دستگاه در جریان ساخت قرار دارد که انتظار میرود با اتمام آن در نیمه اول سال ۹۸ و ورود آن به ناوگان مسافری، افزایش تعداد صندلی ایجادی و به تبع آن افزایش تعداد مسافر و درآمد مسافری را در بر داشته باشد.

در نیمه دوم سال جاری شرکت با خرید ۴۳۷ دستگاه واگن لبه کوتاه ناوگان باری خود را توسعه داده به نحوی که علاوه بر حمل فرآورده های نفتی که قبلا به وسیله واگن های مخزن دار خود انجام می داد اخیرا حمل سایر محموله ها را با واگن های لبه کوتاه انجام میدهد.

بررسی عملکرد سال جاری

| سود و زیان | سه ماهه اول | سه ماهه دوم | سه ماهه سوم | مجموع ۹ ماهه |

| درامد ارائه خدمات | ۱۲۷,۶۹۱ | ۲۰۶,۲۱۷ | ۲۵۹,۲۹۵ | ۵۹۳,۲۰۳ |

| هزینه ارائه خدمات | (۱۰۱,۴۷۵) | (۱۴۵,۵۳۶) | (۲۰۱,۱۵۸) | (۴۴۸,۱۶۹) |

| سود (زیان) ناخالص | ۲۶,۲۱۶ | ۶۰,۶۸۱ | ۵۸,۱۳۷ | ۱۴۵,۰۳۴ |

| هزینه های عمومی, اداری و تشکیلاتی | (۷,۴۶۶) | (۱۰,۰۲۵) | (۸,۸۵۸) | (۲۶,۳۴۹) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | – | – | – | – |

| سود (زیان) عملیاتی | ۱۸,۷۵۰ | ۵۰,۶۵۶ | ۴۹,۲۷۹ | ۱۱۸,۶۸۵ |

| هزینه های مالی | (۲,۹۳۹) | (۲۶,۴۷۹) | (۲۴,۰۲۰) | (۵۳,۴۳۸) |

| درامد حاصل از سرمایه گذاریها | ۶۳ | ۷۸۳ | ۳۳۸ | ۱,۱۸۴ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۵۵ | ۲۴۷ | ۶۱۷ | ۹۱۹ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱۵,۹۲۹ | ۲۵,۲۰۷ | ۲۶,۲۱۴ | ۶۷,۳۵۰ |

| مالیات | – | – | – | – |

| سود (زیان) خالص عملیات در حال تداوم | ۱۵,۹۲۹ | ۲۵,۲۰۷ | ۲۶,۲۱۴ | ۶۷,۳۵۰ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | – | – | – | – |

| سود (زیان) خالص | ۱۵,۹۲۹ | ۲۵,۲۰۷ | ۲۶,۲۱۴ | ۶۷,۳۵۰ |

| سود هر سهم پس از کسر مالیات | ۳۴ | ۵۳ | ۵۶ | ۱۴۳ |

| سرمایه | ۴۷۱,۸۲۰ | ۴۷۱,۸۲۰ | ۴۷۱,۸۲۰ | ۴۷۱,۸۲۰ |

| حاشیه ناخالص | ۲۱% | ۲۹% | ۲۲% | ۲۴% |

| حاشیه سود خالص | ۱۲% | ۱۲% | ۱۰% | ۱۱% |

- شرکت در سه ماهه اول با فروش حدود ۱۲٫۸ میلیارد تومانی و حاشیه سود ناخالص ۲۱ درصدی به سود خالص حدود ۱٫۶ میلیارد تومانی رسیده است.

- در سه ماهه دوم با فروش ۲۰٫۶ میلیارد تومانی و حاشیه سود ناخالص ۲۹ درصدی به سود خالص ۲٫۵ میلیارد تومانی دست یافته است.

- در سه ماهه سوم با فروش ۲۵٫۹ میلیارد تومانی و حاشیه سود ناخالص ۲۲ درصدی به سود خالص ۲٫۶ میلیارد تومانی دست یافته است.

- در مجموع ۹ ماهه با فروش ۵۹٫۳ میلیارد تومانی و حاشیه سود ناخالص ۲۴ درصدی در نهایت به سود خالص ۶٫۷ میلیارد تومانی رسیده است. فروش با افزایش ۱۳ درصدی، سود عملیاتی با افزایش ۴۵ درصدی و سود خالص با توجه به رشد هزینه مالی در شش ماهه اخیر، عمدتا ناشی از افزایش هزینه تامین مالی اوراق اجاره می باشد. با کاهش ۵ درصدی همراه بوده است.

روند درآمد ماهانه

شرکت در طول ۱۱ ماهه گذشته در هر ماه به طور متوسط ۷٫۲ میلیارد تومان فروش داشته که در مجموع ۱۱ ماهه به فروش ۷۸٫۸ میلیارد تومانی دست یافته است.

درآمد شرکت در ۱۱ ماهه سال جاری افزایش ۲۳ درصدی نسبت به دوره مشابه را نشان میدهد.

سود و زیان

| صورت سود و یان | واقعی ۹۶ | کارشناسی ۹۷ |

| درامد ارائه خدمات | ۶۹۳,۲۷۹ | ۸۸۳,۴۶۴ |

| هزینه ارائه خدمات | (۵۵۵,۷۵۰) | (۶۸۰,۳۷۸) |

| سود (زیان) ناخالص | ۱۳۷,۵۲۹ | ۲۰۳,۰۸۶ |

| هزینه های عمومی, اداری و تشکیلاتی | (۳۳,۸۷۴) | (۳۵,۱۳۲) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | – | – |

| سود (زیان) عملیاتی | ۱۰۳,۶۵۵ | ۱۶۷,۹۵۴ |

| هزینه های مالی | (۱۷,۶۱۲) | (۷۷,۴۵۸) |

| درامد حاصل از سرمایه گذاریها | ۶۱۳ | ۱,۱۸۴ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱,۵۴۹ | ۹۱۹ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۸۸,۲۰۵ | ۹۲,۵۹۹ |

| مالیات | (۲,۴۰۵) | (۲,۵۲۵) |

| سود (زیان) خالص عملیات در حال تداوم | ۸۵,۸۰۰ | ۹۲,۵۹۹ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | – | – |

| سود (زیان) خالص | ۸۵,۸۰۰ | ۹۲,۵۹۹ |

| سود هر سهم پس از کسر مالیات | ۱۸۲ | ۱۹۶ |

| سرمایه | ۴۷۱,۸۲۰ | ۴۷۱,۸۲۰ |

| حاشیه سود ناخالص | ۲۰% | ۲۳% |

به نظر شرکت در سال جاری توانایی تحقق سود حدود ۱۹۶ ریالی را دارد. افزایش ظرفیت های شرکت ناشی از طرح توسعه های جاری می تواند رشد فروش را در سال آینده داشته باشد. لازم به ذکر، افزایش هزینه های مالی سودآوری سال ۹۷ را تحت تاثیر قرار داده است.

گروه تحلیل گری بتا سهم…