تحلیل بنیادی شرکت فولاد کاوه جنوب کیش

تـاریخچه فعالیت شرکت:

شرکت فولاد کاوه جنوب کیش در سال ۱۳۸۵ به ثبت رسید در سال ۱۳۹۲ نوع شرکت به سهامی عام تغییر پیدا کرد. این شرکت با هدف تکمیل زنجیره تولید فولاد از گندله تا مقاطع طویل فولادی تاسیس شده است و در حال حاضر دارای دو مدول احیا مستقیم به منظور تولید آهن اسفنجی جمعا به ظرفیت ۱٫۸۶٫۰۰۰ تن می باشد که در سالهای ۱۳۹۰ و ۱۳۹۱ مورد بهره برداری قرار گرفته است. تولید آهن اسفنجی این شرکت قابلیت ارتقا تا ظرفیت ۲٫۲ میلیون تن در سال را دارد. همچنین این شرکت دارای دو واحد تولید شمش فولادی هر کدام به ظرفیت ۱٫۲ میلیون تن می باشد که یک واحد آن در مهرماه ۱۳۹۵ افتتاح گردید. واحد دوم تولید شمش در صورت تامین منابع مالی در نیمه دوم سال ۱۳۹۸ به بهره برداری برسد.

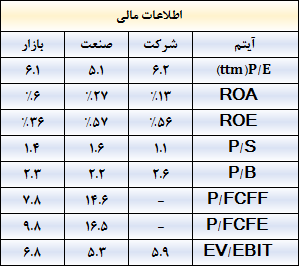

وضعیت معاملاتی سهام:

بازدهی شرکت در یک ماهه اخیر ۶ درصد مثبت و در ۳ ماهه اخیر ۴ درصد منفی بوده است. وضعیت معاملاتی و وضعیت نسبت های مالی آن در مقایسه با صنعت و بازار به شرح ذیل است:

سرمایه و سهامداران:

سرمایه شرکت در حال حاضر ۱۱,۰۰۰,۰۰۰ میلیون ریال است که جزییات سهامداران آن به شرح ذیل است:

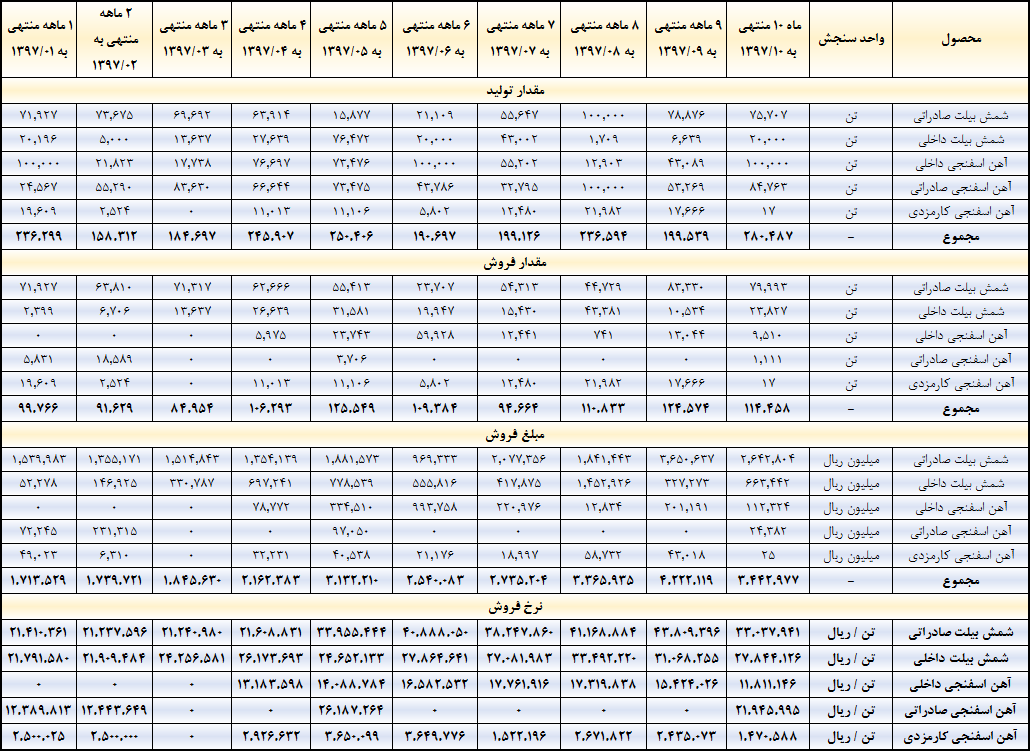

مبلغ و مقدار فروش

همانطور که در جداول فوق مشاهده می نمایید، شرکت در سالهای اخیر خود روند تقریبا با رشدی در فروش را طی کرده تولید محصولات این شرکت در محدوده ۱٫۲ میلیون تن بوده است. مبلغ فروش نیز به تبع افزایش نرخ، روند صعودی مناسبی را طی نموده است.

همچنین در سال مالی اخیر و در مجموع عملکرد ۹ ماهه، بیش از ۹۵۰ میلیون تن فروش داشته است. این بدین معنا است که شرکت وضعیت مناسبی از لحاظ فروش و صادرات محصول داشته است. روند فروش شرکت در سال مالی ۱۳۹۷ به تفکیک ماهانه به شرح جدول ذیل است:

بهای تمام شده کالای فروش رفته:

همانطور که در جداول بالا ملاحظه می نمایید، هزینه مستقیم مواد اولیه و هزینه سربار، بیشترین سهم را در بهای تمام شده کاوه ایفا می نمایند.

مقدار و مبلغ مصرف مواد اولیه:

همانطور که در جداول بالا ملاحظه می نمایید، گندله خریداری شده، مهمترین و تنها مواد اولیه مصرفی شرکت می باشد

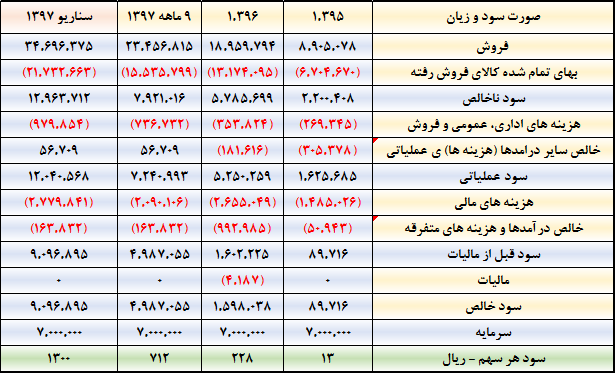

عملکرد سود سازی شرکت در ۹ ماهه ۱۳۹۷:

همانطور که در جدول فوق مشاهده می نمایید، روند سود سازی شرکت در ۴ سال اخیر کاملا مثبت بوده است. امسال نیز با ادامه روند رشد نرخ دلار، شرکت توانسته در عملکرد ۹ ماهه خود، به سود ۷۱۲ ریالی با سرمایه قدیم برسد.

پیش بینی سود سال مالی منتهی به ۲۹/۱۲/۱۳۹۷

شرکت عملکرد ۹ ماهه خود را نیز منتشر کرده است. ما برای سال مالی ۱۳۹۷ مفروضات ذیل را برای برآورد سود در نظر گرفته ایم:

- مقدار فروش و مصرف مواد اولیه: فروش ۳۰۰ هزار تن بیلت و ۳۵ هزار تن آهن اسفنجی و به تبع آن مصرف ۵۱۰ هزار تن گندله برای تولید محصولات.

- نرخ فروش شمش صادراتی ۳۶۰ دلار و نرخ فروش داخلی ۳٫۴۰۰٫۰۰۰ تومان، نرخ فروش آهن اسفنجی داخلی ۱٫۳۵۰٫۰۰۰ تومان و آهن اسفنجی صادراتی ۲۰۰ دلار به ازای هر تن در نظر گرفته شده است.

- نرخ تسعیر ارز ۱۰ هزار تومان منظور شده است.

- نرخ خرید گندله ۲۳ درصد میانگین نرخ شمش منظور شده است.

- سایر موارد متناسب با تولید همانند عملکرد ۹ ماهه منظور شده است.

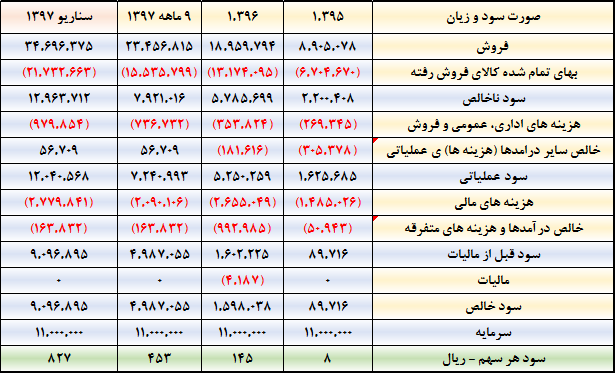

با توجه به مفروضات فوق، سود شرکت همانطور که در جدول ذیل مشاهده می نمایید، حوالی ۱۳۰ تومان با سرمایه قدیم و ۸۳ تومان با سرمایه جدید، به دست می آید.

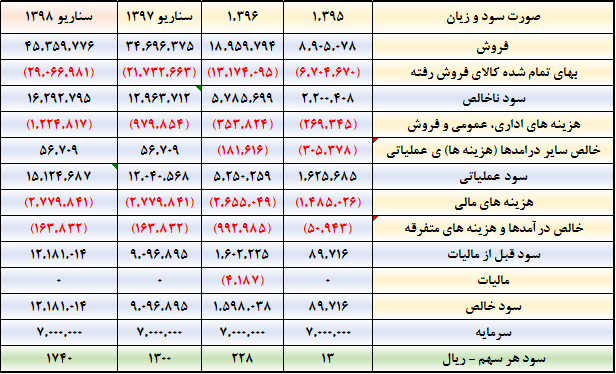

پیش بینی سود سال مالی منتهی به ۲۹/۱۲/۱۳۹۸

برای سال مالی ۱۳۹۸، با فرض اینکه مقدار فروش در سطح ۱۳۹۷ و همچنین نرخ شمش ۳۶۰ دلار و نرخ داخلی هم ۳٫۹۰۰٫۰۰۰ تومان باشد، با نرخ تسعیر ۱۲٫۰۰۰ تومان و افزایش ۲۵ درصدی هزینه های سربار و عمومی اداری و دستمزد، سود هر سهم به شرح ذیل به دست می آید:

این بدین معنی است که کاوه بدون در نظر گرفتن افزایش ظرفیت و با فروشی در شرایط فعلی، برای سال بعد نیز حدود ۱۱۰ تومان با سرمایه فعلی و ۱۷۴ تومان با سرمایه قبلی، سود خواهد داشت.

گروه تحلیل گری بتا سهم…