تحلیل بنیادی بانک صادرات

بانک صادرات با بیش از ۶۷ سال سابقه و ۵۷۸۰ میلیارد تومان سرمایه، بزرگترین بانک حاضر در بازار سرمایه از نظر میزان سرمایه ثبت شده است. بیش از ۲۸۰۰۰ کارمند و بیش از ۲۳۰۰ شعبه دارد و بیش از ۴۵ میلیون مشتری در این بانک حساب دارند.

مجموع سپرده های مشتریان در این بانک بیش از ۱۵۳ هزار میلیارد تومان می باشد و چیزی حدود ۹ درصد از مجموع نقدینگی کل کشور در این بانک سپرده شده است. مجموع تسهیلات اعطایی این بانک طبق ترازنامه مورخ ۳۰ آذر ۱۳۹۷ بالغ بر ۱۰۰ هزار میلیارد تومان بوده است.

موجودی نقد بانک بالغ بر ۷۷۰۰ میلیارد تومان می باشد که در واقع چیزی حدود ۵ درصد از کل سپرده ها به شکل موجودی نقد نگهداری می شود.

مطالبات بانک صادرات از بانک مرکزی حدود ۱۸۳۰۰ میلیارد تومان است و در عوض حدود ۳۲۳۰۰ میلیارد تومان بدهی به بانک مرکزی و صندوق توسعه ملی دارد. گفتنی است بدهی بانک ها به بانک مرکزی قسمتی ناشی از اضافه برداشت و قسمت مهم تری ناشی از قراردادهای عاملیت است که در آن بانک صادرات عامل پرداخت تسهیلات از طریق صندوق توسعه ملی شده است.

سرمایه گذاری های بانک صادرات در سهام و اوراق بهادار نیز بالغ بر ۸۸۵۰ میلیارد تومان می باشد.

مجموع دارایی های بانک نیز حدود ۱۹۸ هزار میلیارد تومان می باشد که تنها ۴۸۰ میلیارد تومان آن حقوق صاحبان سهام است و بقیه بدهی است. به عبارتی وجود زیان انباشته ۹۵۵۰ میلیارد تومانی در این بانک در ۳۰ آذر ۹۷ منجر به کاهش حقوق صاحبان سهام شده است. این شرکت به دلیل ایجاد زیان بیش از ۵۰ درصد سرمایه مشمول ماده ۱۴۱ قانون تجارت است که بیان می دارد اگر بر اثر زیانهای وارده حداقل نصف سرمایه شرکت از میان برود هیات مدیره مکلف است بلافاصله مجمع عمومی فوقالعاده صاحبان سهام را دعوت نماید تا موضوع انحلال یا بقاء شرکت مورد شور و رای واقع شود. هرگاه مجمع مزبور رای به انحلال شرکت ندهد باید در همانجلسه و با رعایت مقررات ماده ۶ این قانون سرمایه شرکت را به مبلغ سرمایه موجود کاهش دهد.

ترکیب سهامداران

۴۰ درصد از سهام این بانک متعلق به سهام عدالت و حدود ۲۰ درصد در اختیار دولت می باشد. حدود ۱۶ درصد از سهام بانک صادرات به صورت شناور آزاد است.

روند سودآوی

در مجموع سه سال ۹۴، ۹۵ و ۹۶ بالغ بر ۷۲۰۰ میلیارد تومان زیان ساخته است و در عملکرد ۹ ماهه سال ۹۷ نیز بالغ بر ۲۰۰۰ میلیارد تومان زیان ساخته است و در مجموع بالغ بر ۹۵۵۰ زیان انباشته بانک تا پایان آذرماه ۹۷ بوده است.

افزایش سرمایه

بانک صادرات قصد دارد جهت خروج از شمول ماده ۱۴۱ قانون تجارت و اصلاح ساختار مالی از محل تجدید ارزیابی دارایی ها شامل: زمین، ساختمان و سرقفلی، سرمایه خود را از ۵۷۸۰ میلیارد تومان به ۱۸۶۵۶ میلیارد تومان افزایش دهد که معادل ۲۲۲ درصد افزایش سرمایه می باشد. اثرات این افزایش سرمایه هر چند در ترازنامه شرکت اثرات مثبتی بر جای می گذارد اما منجر به تغییر روند سودآوری نخواهد شد و طبق گزارش توجیهی ارائه شده توسط این بانک، روند زیان دهی بانک تا سال ۱۴۰۰ کماکان ادامه خواهد داشت. در واقع این افزایش سرمایه اگر نتواند منجر به تغییر روند سودآوری شود، دوباره این شرکت به زودی مشمول ماده ۱۴۱ قانون تجارت خواهد شد.

۵۸۸۲ میلیارد از این افزایش سرمایه از محل زمین های متعلق به بانک، ۲۴۷۰ میلیارد از محل ساختمان های متعلق به وی و ۴۵۲۴ میلیارد نیز از محل سرقفلی های متعلق به بانک صورت خواهد گرفت لذا ۲۰ درصد از این افزایش سرمایه که از محل ساختمان ها می باشد منجر به ایجاد هزینه استهلاک در سال های آتی خواهد شد.

طبقه بندی مانده تسهیلات اعطایی بانک صادرات

در پایان آذر ماه ۹۷ از مجموع ۱۰۰ هزار میلیارد تومان مانده تسهیلات اعطایی حدود ۹۱٫۸ هزار میلیارد تومان آن در طبقه جاری، ۷۵۶ میلیارد در طبقه سررسیدگذشته،۶۶۲۸ میلیارد آن در طبقه معوق و ۱۳۰۰ میلیارد آن در طبقه مطالبات مشکوک الوصول قرار داشته است. در واقع مجموع مطالبات غیرجاری این بانک حدود ۸٫۷ درصد از کل مانده تسهیلات می باشد. این عدد نسبت به میانگین کل صنعت که ۱۱٫۶ درصد می باشد کمتر است.

حق الوکاله: بانک ها می توانند از محل به کارگیری سپرده های مشتریان در پرداخت تسهیلات و سایر سرمایه گذاری ها، حق الوکاله دریافت کنند. نرخ حق الوکاله ها معادل ۳ درصد می باشد و انتظار نمی رود این عدد تغییری داشته باشد.

نسبت کفایت سرمایه بانک در پایان آذر ماه ۹۷ معادل منفی ۱٫۷۷ اعلام شده است که در واقع حتی مثبت هم نیست و وضعیت بسیار بدی دارد.

وضعیت ارزی

خالص دارایی های ارزی بانک صادرات معادل دلار حدود ۲۹۶ میلیون دلار اعلام شده است و این اعداد با نرخ های رسمی ارز که توسط بانک مرکزی اعلام شده است تسعیر شده اند به عبارتی دلار با ۴۲۰۰ تومان و یورو با ۴۷۸۰ تومان و … تسعیر شده اند. معادل ریالی خالص دارایی های ارزی این بانک معادل ۱۲۲۵ میلیارد تومان می باشد. تغییر در نرخ ارز و عدم تغییر در میزان خالص دارایی های ارزی می تواند موجب افزایش سود تسعیر دارایی های ارزی شود که برای مثال تسعیر این مبلغ ارز با نرخ ۸۰۰۰ تومان می توان منجر به افزایش ۱۱۰۰ میلیاردی تومانی سود تسعیر ارز شود.

به طور کلی ساز و کار خلق درآمد در بانک ها به چند صورت می باشد که مهم ترین آنها ناشی از عملیات سپرده گیری و وام دهی است. تفاوت بین نرخ اعطای تسهیلات و نرخ جذب سپرده اصطلاحاً اسپرد گفته می شود. منبع دیگر خلق درآمد در بانک ها، درآمدهای ناشی از سرمایه گذاری های مستقیم بانک می باشد که این سرمایه گذاری ها می تواند کوتاه مدت و یا بلندمدت باشد. درآمدهای کارمزدی و حق الوکاله ها نیز یکی دیگر از منابع مهم درآمدی بانک ها می باشد.

هزینه های بانک ها نیز به چند صورت کلی خود را نشان می دهند که مهم ترین آنها هزینه هایی است که به عنوان سود به سپرده های مشتریان پرداخت می شود. هزینه هایی دیگر مانند هزینه های عمومی اداری، هزینه های مطالبات مشکوک الوصول، هزینه های مالی و هزینه های کارمزدی نیز وجود دارند که حائز اهمیت هستند.

نسبت سپرده از کل نقدینگی کشور

سهم بانک صادرات از مجموع نقدینگی کشور طی سالیان اخیر رو به کاهش گذاشته است. این کاهش عمدتاً با تشکیل بانک های جدید در اواخر دهه ۸۰ شروع شده است. اکنون معنای کاهش هر یک درصد در سهم سپرده از نقدینگی به معنای از دست رفتن حدود ۱۶ هزار میلیارد تومان سپرده می باشد.

نسبت سپرده های قرض الحسنه به کل سپرده ها

همزمان با کاهش سهم بانک از کل نقدینگی، سهم سپرده های قرض الحسنه نیز در این بانک کاهش یافته است و از حدود ۳۵ درصد به حدود ۲۱ درصد کاهش یافته است.

میانگین نرج جذب منابع

میانگین نرخ جذب منابع یک معیار کارایی برای بانک ها می باشد و از تقسیم هزینه های مشاع بر میانگین دارایی های درآمدزا به دست می آید.

نرخ جذب منابع نشان می دهد بانک برای جذب سپرده های خود به طور متوسط چند درصد هینه بهره می پردازد. این نرخ در نمودار فوق به صورت فصلی نشان داده شده است و از اواخر تابستان ۹۵ تا کنون به طور مرتب نرخ جذب سپرده ها در بانک صادرات رو به کاهش گذاشته است و از بالای ۱۸ درصد به حدود ۱۳٫۷ درصد در تابستان ۹۷ رسیده است. در صورت ثبات سایر شرایط کاهش این نرخ بهای تمام شده پول را کاهش می دهد.

نسبت تسهیلات اعطائی به سپرده جمع آوری شده

در ۹ ماهه پایانی سال ۹۵ بانک صادرات به طور مرتب نسبت تسهیلات اعطایی خود را افزایش داده است ولیکن از ابتداری سال ۹۶ اوضاع دچار تغییر گردید و مجدد این نسبت رو به کاهش گذاشته است. این که این نسبت بالا یا پایین باشد به خودی خود گویایی موضوع خاصی نیست اما اگر تفاوت جذب سپرده و اعطای وام مثبت باشد، بالاتر بودن آن می تواند منجر به خلق سودهای مناسبی برای بانک شود در غیر اینصورت ممکن است بانک سرمایه گذاری های دیگری را در دستورکار خود قرار دهد.

درآمدهای مشاع و غیرمشاع

منابع مالی بانک ها از دو محل تامین می شود یا این منابع متعلق به مشتریان است که در بانک سپرده گذاری می کنند و یا متعلق به سهامداران است که به صورت سرمایه، منابع خود را در اختیار بانک قرار می دهند. آن قسمت از درآمدهایی که صرفاً ناشی از سرمایه سهامداران باشد را درآمد غیرمشاع گویند و آن قسمت از درآمد که بین سهامداران و سپرده گذاران مشترک است را مشاع گویند.

ترکیب درآمدهای مشاع و غیرمشاع به شکل فوق بوده است. سهم درآمدهای مشاع وقتی زیاد می شود در واقع نسبت بالاتری از کل درآمدهای بانک را باید در به صورت سود در اختیار سپرده گذاران قرار دارد. چنانچه مشاهده می شود این نمودار تقریبا روندی صعودی داشته است.

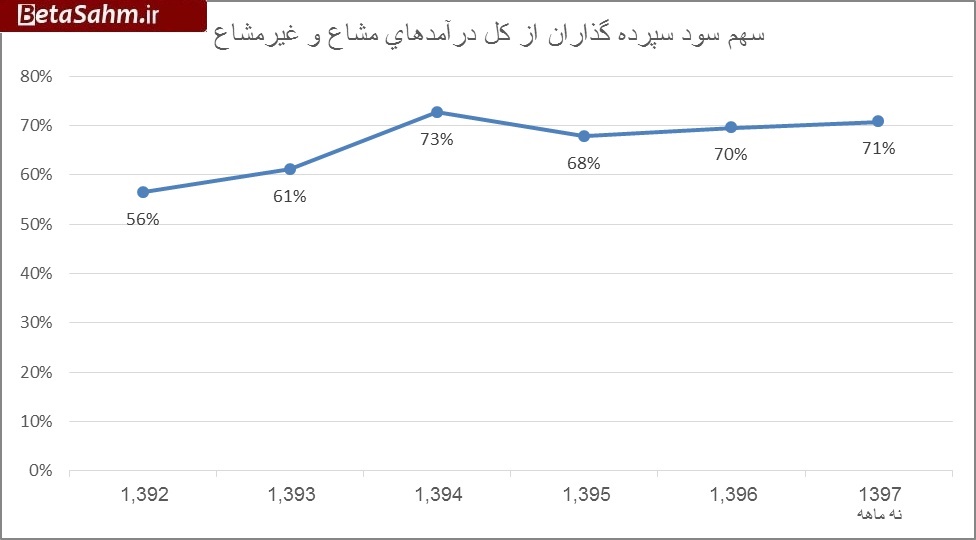

سهم سود سپرده گذاران از کل درآمدهای مشاع و غیر مشاع

این نسبت نیز از سال ۹۲ به طور پیوسته روندی افزایشی داشته است که به مفهوم سهم بالاتری است که سپرده گذاران از کل درآمدهای بانک کسب نموده اند.

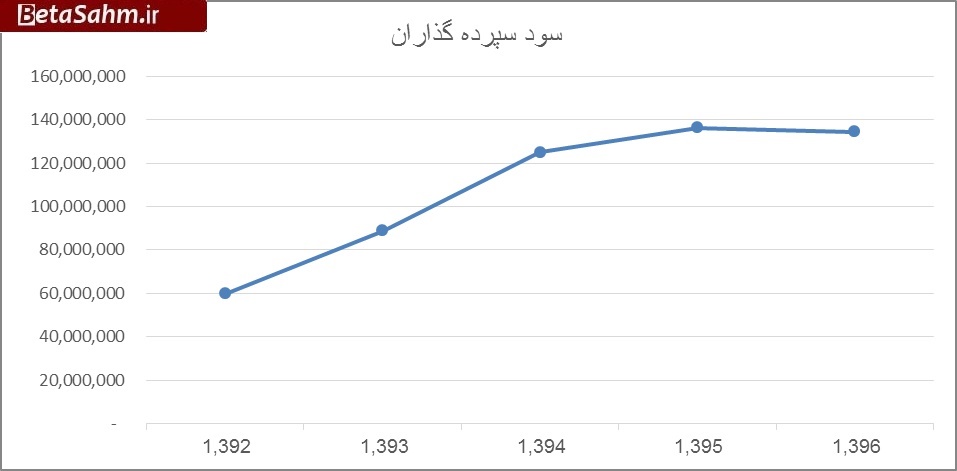

سود سپرده گذاران در روند زمان

بانک صادرات در سال ۹۶ چیزی حدود ۱۴ هزار میلیارد تومان سود بین سپرده گذاران توزیع نموده است یعنی حدود ۷۰ درصد از کل درآمدهای مشاع و غیرمشاع صرف پرداخت به سود سپرده ها شده است. این نسبت در سال ۹۲ تنها ۵۶ درصد بوده است.

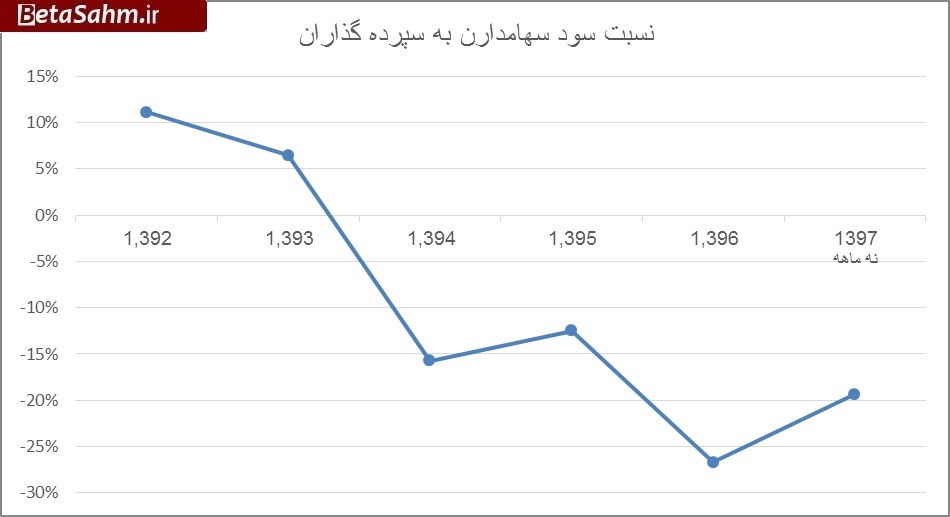

نسبت سود سهامدارن به سپرده گذاران

این نسبت نشان می دهد سهامداران چه نسبتز از سود سپرده گذاران را دریافت نموده اند. برای مثال در سال ۹۲ این رقم ۱۱ درصد بوده است به عبارتی سود سپرده گذاران ۶۰۰۰ میلیارد بوده است و سود سهامداران حدود ۶۵۰ میلیارد. این نسبت در سال های ۹۴ به بعد منفی شده است این بدین معنی است که سپرده گذاران کماکان از شراکت در پروژه های بانکی سود می کنند ولی سهامدارن بانک زیان می کنند.

هزینه مطالبات مشکوک الوصول

مطالبات مشکوک الوصول بانک از ۴۰۰ میلیارد رد سال ۹۲ به حدود ۱۴۷۰ میلیارد تومان در سال ۹۶ رسیده است. این مطالبات مشکوک الوصول در نحوه محاسبه می تواند بسیار دچار تورش شود و یکی از عمده ترین روش هایی که بانک ها برای کنترل هزینه های مطالبات مشکوک الوصول در پیش می گیرند، استهمال این مطالبات و برگرداندن آنها به طبقه مطالبات جاری می باشد.

اسپرد

تفاوت بین بهای تمام شده پول و نرخ موثر تسهیلات در واقع حاشیه سود ناخالص بانک است که چنانچه در نمودار فوق مشاهده می شود در سال ۹۷ این اسپرد منفی بوده البته این نرخ رو به کاهش گذاشته است که می تواند نوید بخش زیان سازی کمتر این بانک باشد.

خلاصه و نتیجه گیری

بانک صادرات یکی از قدیمی ترین، بزرگترین و پر شعبه ترین بانک های ایران به شمار می رود. این بانک مانند بسیاری از بانک های دیگر دچار زیان انباشته سنگین شده است به طوری که در پایان آذر ماه ۹۷ بالغ بر ۹۵۵۰ میلیارد تومان زیان انباشته داشته است و برای خروج از ماده ۱۴۱ قانون تجارت در حال انجام افزایش سرمایه از محل تجدید ارزیابی دارایی های ثابت می باشد مبلغ این افزایش سرمایه بالغ بر ۱۲ هزار میلیارد تومان و معادل ۲۲۲ درصد می باشد. هر چند این افزایش سرمایه می تواند به طور موقت بانک را از شمول ماده ۱۴۱ خارج سازد اما تغییری در روند سودآوری آن ایجاد نخواهد کرد و در صورت تداوم شرایط موجود دوباره به ورطه شرکت های ماده ۱۴۱ بر خواهد گشت. دارایی های ارزی این بانک حدود ۲۹۶ میلیون دلار می باشد که همگی با نرخ ۴۲۰۰ تومان تسعیر شده اند و انتظار می رود این نرخ در سال آینده افزایش قابل توجهی داشته باشد که می تواند منجر به ایجاد سود تسعیر ارز برای این بانک شود. مقایسه عملکرد ۹ ماهه سال جاری و سال گذشته نشان می دهد در سال گذشته در ۹ ماهه ۳۰۰۰ میلیارد و در سال جاری ۲۰۰۰ میلیارد زیان ساخته است این به معنای کاهش زیان سازی بانک در سال جای نسبت به سال گذشته می باشد.

در سال گذشته سهم بانک از درآمدهای مشاع منفی بوده است که در سال جاری در ۹ ماهه حدود ۱۳۲۰ میلیارد تومان بوده است. بهای جذب پول در این ایام کاهش یافته است که ناشی از رعایت نرخ های ابلاغی بانک مرکزی بوده است و با بخش نامه جدید ماه شمار شدتژن سود سپرده ها انتظار می رود بهای تمام شده پول کاهش بیشتری داشته باشد.

گروه تحلیل گری بتا سهم…