تحلیل بنیادی شغدیر

معرفی و تـاریخچه فعالیت شرکت:

این شرکت در زمینی به مساحت ۱۵ هکتار در سایت ۳ منطقه ویژه اقتصادی پتروشیمی ماهشهر در سال ۱۳۸۱ تأسیس شده و در دیماه سال ۱۳۸۸ به بهرهبرداری رسیده است. نام محصول تولیدی آن وینیل کلراید مونومر (VCM) با ظرفیت تولید سالانه ۱۵۰ هزار تن و پلی ونیل کلراید (PVC) با ظرفیت تولید سالانه ۱۲۰ هزار تن در سال است که در ساخت انواع لولهها، شیلنگها، عایقهای الکتریکی، چارچوب درب و پنجره، کابینت و صنایع خودروسازی و … کاربرد دارد.

شرکت بازرگانی فرآورد کارون جنوب در تاریخ ۱۵ شهریور ۱۳۷۸ به صورت شرکت سهامی خاص تأسیس شد و با شماره ۱۵۵۶۹۶ در مورخ ۲۱ مهر ۱۳۷۸ در اداره ثبت شرکتها و مالکیت صنعتی تهران به ثبت رسیده است.

به موجب تصمیمات متخذه در مجمع عمومی فوقالعاده مورخ ۲۵ مرداد ۱۳۷۹ نام شرکت از بازرگانی فرآورد کارون جنوب به شرکت فرآورد کارون جنوب تغییر یافت و متعاقب آن با توجه به موضوع فعالیت شرکت و به موجب مصوبه مجمع عمومی فوقالعاده مورخ ۱۳ آذر ۱۳۸۰ نام شرکت به شرکت پتروشیمی غدیر تغییر کرد و از بهمن سال ۱۳۸۸ تولید آزمایشی را آغاز کرده و تولید اصلی آن از آغاز سال ۱۳۸۹ آغاز شده است.

هماکنون شرکت پتروشیمی غدیر از شرکتهای فرعی شرکت سرمایه گذاری نفت و گاز و پتروشیمی تأمین (تاپیکو) است. مرکز اصلی شرکت در تهران و کارخانه شرکت (محل اجرای طرح) در منطقه ویژه اقتصادی پتروشیمی بندر امام خمینی(ره) واقع است. تولید و عرضه پلی ونیل کلراید (PVC) با رعایت استانداردهای کیفی و زیست محیطی در بازارهای داخلی و خارجی با هدف ارزش افزایی برای سهامداران مهم ترین مأموریت پتروشیمی غدیر به شمار می رود.

یکی از مهمترین خواص مکانیکی پلیمرها استحکام کششی است که در واقع ماکزیمم تنش در واحد سطح مقطع نمونه در حال کشش از دو انتها است که سبب شکست نمونه میشود. در میان انواع پلیمرها، پلی ونیل کلراید (PVC) کمترین وابستگی را به مشتقات هیدروکربنی دارد و بیش از ۵۷ درصد ترکیب آن را کلر تشکیل میدهد که این ماده به فراوانی از نمک حاصه از آب دریا استحصال میشود. پرمصرف بودن و ارزرش افزوده بالای تولید پی.وی.سی آن را به یک محصول ویژه تبدیل کرده است که راهبران پتروشیمی غدیر نیز با در نظر داشتن این ویژگیها، افزایش تولید کیفی این محصول را در دستور کار خود دارند.

مأموریت و چشم انداز

تولید و عرضه پلی ونیل کلراید (PVC) با رعایت استانداردهای کیفی و زیست محیطی در بازارهای داخلی و خارجی با هدف ارزش افزایی برای سهامداران مأموریت اصلی شرکت پتروشیمی غدیر به شمار میرود. همچنین در چشمانداز این شرکت، سرآمدی و پیشتازی در تولید و عرضه پلی ونیل کلراید (PVC) در کشورهای منطقه، تعریف شده است.

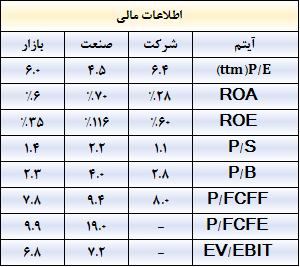

وضعیت معاملاتی سهام:

بازدهی شرکت در یک ماهه اخیر ۳ درصد مثبت و در سه ماهه اخیر ۸ درصد منفی بوده است. وضعیت معاملاتی و وضعیت نسبت های مالی آن در مقایسه با صنعت و بازار به شرح ذیل است:

سرمایه و سهامداران:

سرمایه شرکت در حال حاضر ۱,۳۰۰,۰۰۰ میلیون ریال است که جزییات سهامداران آن به شرح ذیل است:

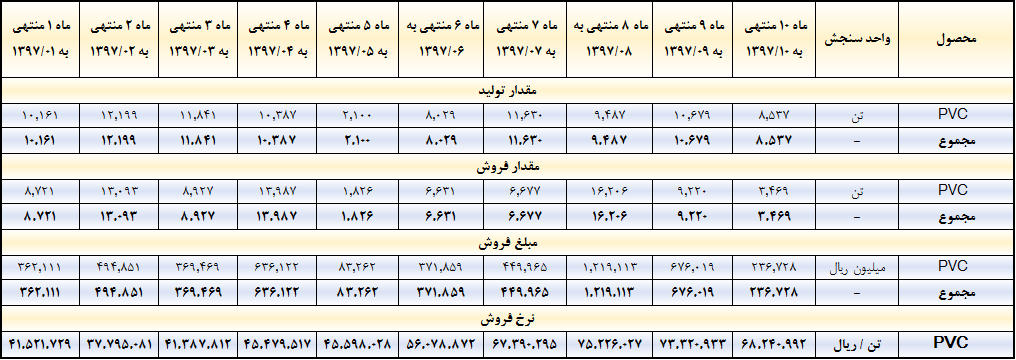

مبلغ و مقدار فروش

همانطور که در جداول فوق مشاهده می نمایید، شرکت در ۵ سال اخیر خود روند رو به رشدی در تولید و فروش پی وی سی را طی کرده است. مبلغ فروش نیز به تبع افزایش نرخ، روند صعودی مناسبی را طی نموده است. لازم به توضیح است حدودا ۶۰ درصد فروش شرکت داخلی و ۴۰ درصد آن صادراتی است.

همچنین در سال مالی اخیر و در مجموع عملکرد ۱۰ ماهه، بیش از ۸۹ هزار تن فروش پی وی سی داشته است. این بدین معنا است که شرکت وضعیت مناسبی از لحاظ فروش داشته است. روند فروش شرکت در سال مالی ۱۳۹۷ به تفکیک ماهانه به شرح جدول ذیل است:

لازم به توضیح است که شرکت در دیماه با افت فروش محسوسی مواجه شده است.

بهای تمام شده کالای فروش رفته:

همانطور که در جداول بالا ملاحظه می نمایید، هزینه مستقیم مواد اولیه و سربار تولید، بیشترین سهم را در بهای تمام شده شغدیر ایفا می نمایند.

مقدار و مبلغ مصرف مواد اولیه:

همانطور که در جداول بالا ملاحظه می نمایید، اتیلن و VCM مهمترین ماده اولیه مصرفی شرکت می باشد.

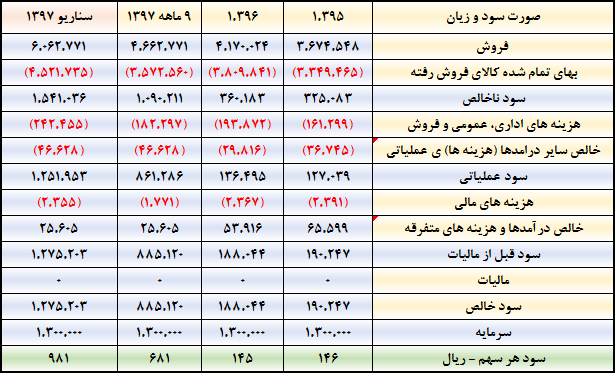

عملکرد سود سازی شرکت در ۹ ماهه ۱۳۹۷:

همانطور که در جدول فوق مشاهده می نمایید، روند سود سازی شرکت در سال جاری بسیار مناسب بوده است و شرکت توانسته در عملکرد ۹ ماهه خود، به سود ۶۸۱ ریالی برسد.

پیش بینی سود سال مالی منتهی به ۲۹/۱۲/۱۳۹۷

ما برای سال مالی ۱۳۹۷ مفروضات ذیل را برای برآورد سود در نظر گرفته ایم:

- مقدار فروش شرکت ۲۰ هزار تن پی وی سی در نظر گرفته شده است.

- میانگین نرخ فروش ۷ میلیون تومان در نظر گرفته شده است.

- سایر موارد متناسب با فروش همانند عملکرد ۳ ماهه سوم منظور شده است.

با توجه به مفروضات فوق، سود شرکت همانطور که در جدول ذیل مشاهده می نمایید، حوالی ۹۸

تومان به دست می آید. البته با توجه به نوسانات قیمتها دامنه نوسان سود در محدوده ۹۵ تا ۱۱۰ تومان خواهد بود.

پیش بینی سود سال مالی منتهی به ۲۹/۱۲/۱۳۹۸

برای سال مالی ۱۳۹۸، با فرض اینکه مقدار فروش ۱۰۰ هزار تنی پی وی سی، (با فرض نرخ های فروش و مواد اولیه همانند ۳ ماهه پایانی و بدون در نظر گرفتن افزایش نرخ) با افزایش ۲۵ درصدی هزینه ها و بدون افزایش نرخ محصولات سود هر سهم به شرح ذیل به دست می آید:

این بدین معنی است که شغدیر در محتاطانه ترین حالت ممکن، برای سال بعد نیز حدود ۱۱۵ تومان سود خواهد داشت. اگر نرخ های فروش و مواد اولیه مصرفی ۱۰ درصد افزایش یابد، به شرط عدم مشکل در فروش محصولات، سود هر سهم توانایی افزایش تا سطح ۱۴۵ تومان را نیز خواهد داشت.

این بدان معنی است که هر افزایش ۱۰ درصدی در نرخ ها سود شرکت را می تواند ۲۵ درصد افزایش دهد.

گروه تحلیل گری بتا سهم…