تحلیل بنیادی فخوز

تـاریخچه فعالیت شرکت:

معرفی شرکت : شرکت فولاد خوزستان بزرگترین عرضه کننده محصولات نیمه نهائی فولادی (اسلب، بلوم و بیلت) و دومین قطب تولید فولاد خام کشور و یکی از بنگاه های پیشروی اقتصادی است که در عرصـه های ملی و منطقهای حضوری فعال دارد. این شرکت با وسعت ۸/۳ کیلومتر مربع، در مجاورت شــهر اهواز، مرکز استان خوزستان در جنوب غربی کشور، واقع شــده اس ـت. فولاد خوزستان اولین مجتمع تولید آهن و فولاد کشـــور به روش احیاء مستقیم و کوره قوس الکتریکی اســـت که در تاریخ ۱۳/۱۱/۱۳۶۶ تحت شماره ۶۸۸۸۹ در اداره ثبت تهران به ثبت ر سیده و در ۱۲ فروردین سال ۱۳۶۸ افتتاح شده ا ست. نام این شرکت در تاریخ ۰۶/۰۴/۱۳۷۱ به صنایع فولاد اهواز و سپس در تاریخ ۰۲/۰۹/۱۳۷۴ به شرکت فولاد خوزستان تغییر یافته است. طی بی ست و ه شت سال تلاش کارکنان و متخصصین زبردست این صنعت، فولاد خوزستان طرحهای توسعه را در فاز اول از ظرفیت اولیه ۵,۱ تا ۴,۲ میلیون تن و در فاز دوم تا ۲,۳ میلیون تن و هم اکنون بالغ بر ۷,۳ میلیون تن را محقق ساخته است. در طول این سالها شرکت همواره متعهد به کیفیت و خدمت به مشتری بوده و دریافت گواهینامههای سیستم مدیریت کیفیت مؤید این واقعیت است.

محصولات اصلی شرکت شامل شمش و تختال ( بیلت ، بلوم ، اسـلب ) میباشد که برای تولید انواع مقاطع فولادی، ورقهای گرم و سرد و فولادهای ساختمانی بکار می رود.

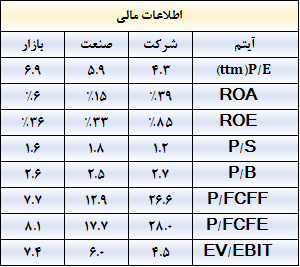

وضعیت معاملاتی سهام:

بازدهی شرکت در یک ماهه اخیر ۷ درصد مثبت و در ۳ ماهه اخیر ۲۴ درصد منفی بوده است. وضعیت معاملاتی و وضعیت نسبت های مالی آن در مقایسه با صنعت و بازار به شرح ذیل است:

سرمایه و سهامداران:

سرمایه شرکت در حال حاضر ۱۴,۴۷۲,۰۰۰ میلیون ریال است که جزییات سهامداران آن به شرح ذیل است:

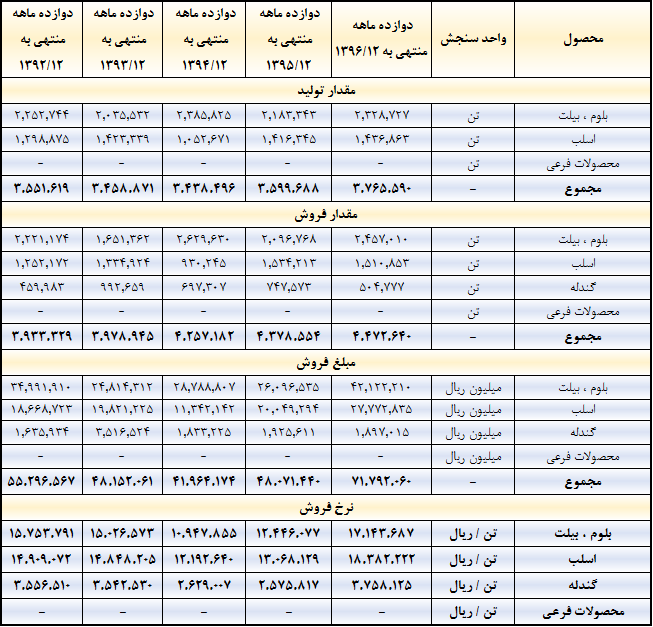

مبلغ و مقدار فروش

همانطور که در جداول فوق مشاهده می نمایید، شرکت در سالهای اخیر خود روند تقریبا با ثباتی در تولید را طی کرده تولید محصولات این شرکت در محدوده ۳٫۷ میلیون تن بوده است. از نظر فروش نیز این روند وجود داشته است. مبلغ فروش نیز به تبع افزایش نرخ، روند صعودی مناسبی را طی نموده است.

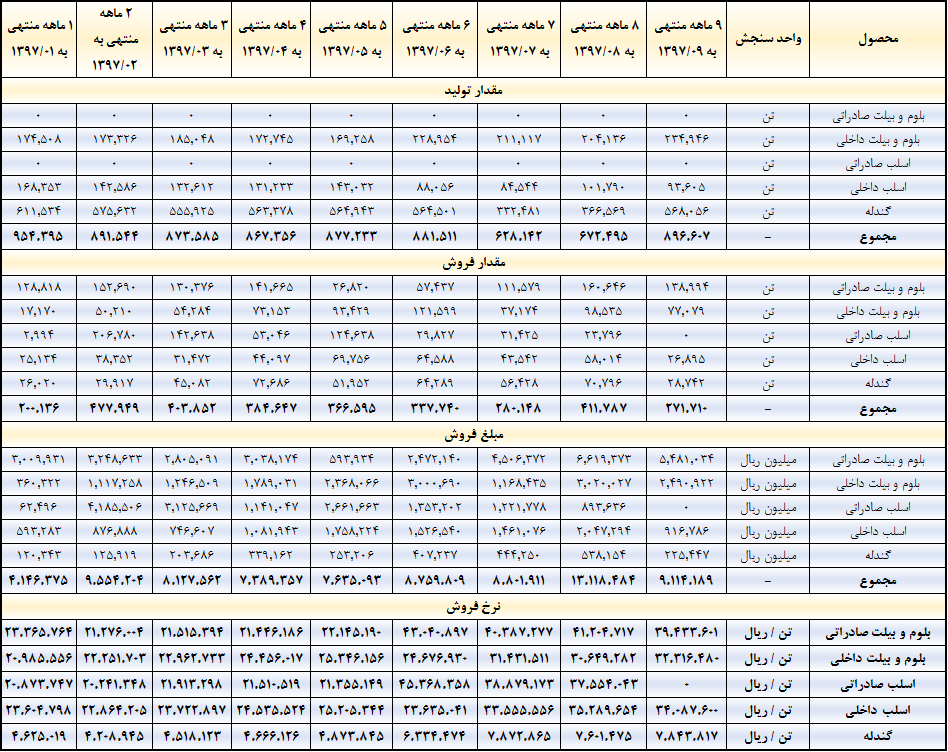

همچنین در سال مالی اخیر و در مجموع عملکرد ۹ ماهه، بیش از ۳٫۱ میلیون تن فروش داشته است. این بدین معنا است که شرکت وضعیت مناسبی از لحاظ فروش و صادرات محصول داشته است. روند فروش شرکت در سال مالی ۱۳۹۷ به تفکیک ماهانه به شرح جدول ذیل است:

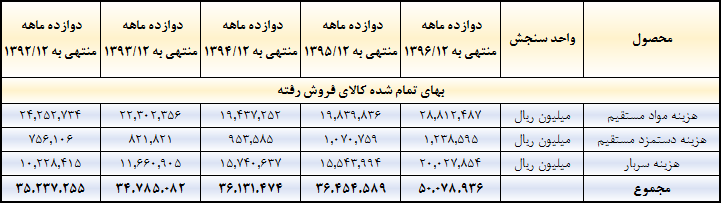

بهای تمام شده کالای فروش رفته:

همانطور که در جداول بالا ملاحظه می نمایید، هزینه مستقیم مواد اولیه و هزینه سربار، بیشترین سهم را در بهای تمام شده فخوز ایفا می نمایند.

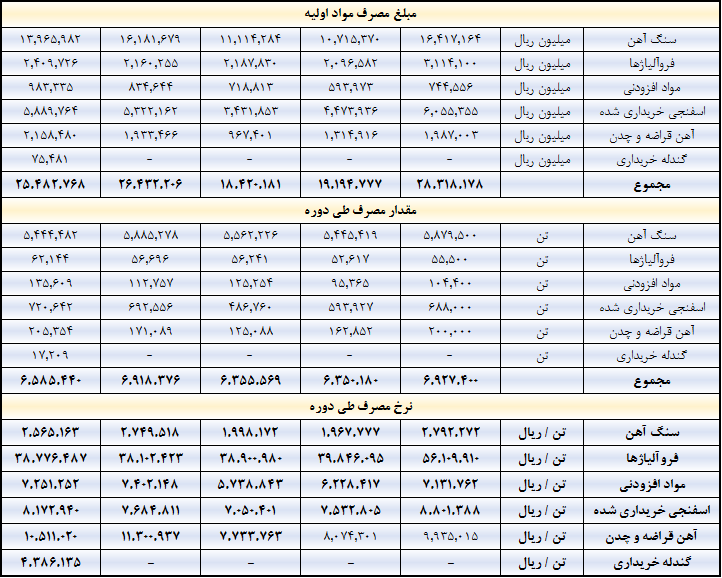

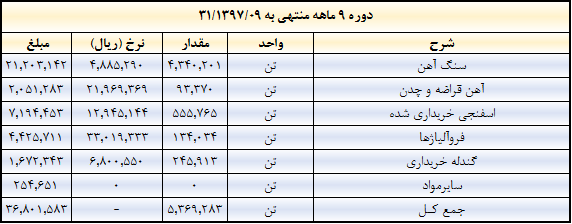

مقدار و مبلغ مصرف مواد اولیه:

همانطور که در جداول بالا ملاحظه می نمایید، سنگ آهن و آهن اسفنجی خریداری شده، مهمترین بخش مواد اولیه مصرفی شرکت می باشد

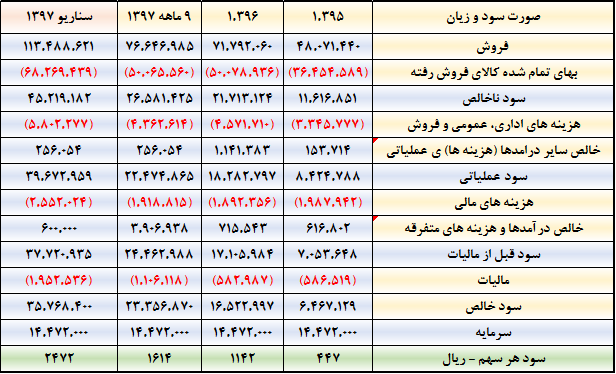

عملکرد سود سازی شرکت در ۹ ماهه ۱۳۹۷:

همانطور که در جدول فوق مشاهده می نمایید، روند سود سازی شرکت در ۳ سال اخیر کاملا مثبت بوده است. امسال نیز با ادامه روند رشد نرخ دلار، شرکت توانسته در عملکرد ۹ ماهه خود، به سود ۱٫۶۱۴ ریالی برسد.

پیش بینی سود سال مالی منتهی به ۲۹/۱۲/۱۳۹۷

شرکت عملکرد ۹ ماهه خود را نیز منتشر کرده است. ما برای سال مالی ۱۳۹۷ مفروضات ذیل را برای برآورد سود در نظر گرفته ایم:

- مقدار فروش و مصرف مواد اولیه: مقدار فروش و مصرف مواد اولیه ۸۰ درصد عملکرد سال مالی قبل در نظر گرفته شده است.

- نرخ فروش شمش صادراتی ۳۶۰ دلار و نرخ فروش داخلی ۳٫۲۰۰٫۰۰۰ تومان به ازای هر تن در نظر گرفته شده است.

- نرخ تسعیر ارز ۱۱ هزار تومان منظور شده است.

- سایر موارد متناسب با تولید همانند عملکرد ۹ ماهه منظور شده است.

با توجه به مفروضات فوق، سود شرکت همانطور که در جدول ذیل مشاهده می نمایید، حوالی ۲۵۰ تومان به دست می آید.

پیش بینی سود سال مالی منتهی به ۲۹/۱۲/۱۳۹۸

برای سال مالی ۱۳۹۸، با فرض اینکه مقدار فروش در سطح ۸۰ درصد از سال ۱۳۹۶ باشد و همچنین نرخ شمش ۳۲۰ دلار و نرخ داخلی هم ۳٫۴۰۰٫۰۰۰ تومان باشد، با نرخ تسعیر ۱۲٫۰۰۰ تومان و افزایش ۲۵ درصدی هزینه های سربار و عمومی اداری و دستمزد، سود هر سهم به شرح ذیل به دست می آید:

این بدین معنی است که فخوز در محتاطانه ترین حالت ممکن، برای سال بعد نیز حدود ۲۸۰ تومان سود خواهد داشت.

گروه تحلیل گری بتا سهم…