تحلیل بنیادی فاسمین

تـاریخچه فعالیت شرکت:

شرکت کالسیمین (سهامی عام) در تاریخ ۴ آذر ۱۳۴۳ تحت شماره ۹۵۷۳ در اداره ثبت شرکتهای تهران بصورت شرکت سهامی خاص و با سرمایه ۵۰ میلیون ریال به ثبت رسید. در تاریخ ۳۰ شهریور ۱۳۷۰ مرکز اصلی شرکت از تهران به زنجان تغییر و تحت شماره ۱۷۶۲ در اداره ثبت شرکت های زنجان به ثبت رسید. نوع شخصیت حقوقی شرکت طبق مصوبه مجمع عمومی فوق العاده مورخ ۱۶ فروردین ۱۳۷۶ از سهامی خاص به سهامی عام تغییر یافته است و در تاریخ ۱۰ آذر ۱۳۷۶ شورای بورس و هیات محترم پذیرش اوراق بهادار، شرکت را در بورس پذیرفته و نهایتا در تاریخ ۱۵ بهمن ۱۳۷۶ اولین معامله سهام شرکت در تابلو بورس اوراق بهادار انجام گرفت.

اهم فعالیتهای شرکت بر طبق اساسنامه، اکتشاف ، استخراج و بهره برداری از معادن، تغلیظ و ذوب مواد معدنی، ایجاد کارخانه های تبدیلی مواد معدنی و انجام کلیه عملیات بازرگانی در ارتباط با موضوع فعالیت شرکت می باشد.

سرمایه شرکت در سال ۱۳۴۳ معادل ۵۰ میلیون ریال بوده که طی ۲۰ مرحله افزایش یا کاهش، نهایتا در سال ۱۳۹۲ با ۱۱۲ درصد افزایش، به ۲۰۰۰ میلیارد ریال افزایش یافته است. لازم به ذکر است شرکت های مجتمع ذوب و احیا روی قشم، تولید روی بندر عباس ، اسید سازان ، روئین کاران الوند و صنعت روی زنگان جزء شرکت های زیر مجموعه شرکت کالسیمین می باشند.

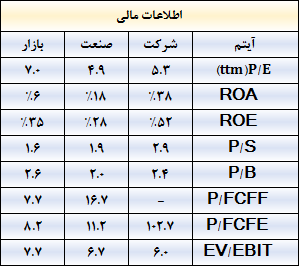

وضعیت معاملاتی سهام:

بازدهی شرکت در یک ماهه اخیر ۱ درصد مثبت و در ۳ ماهه اخیر ۱۶ درصد منفی بوده است. وضعیت معاملاتی و وضعیت نسبت های مالی آن در مقایسه با صنعت و بازار به شرح ذیل است:

سرمایه و سهامداران:

سرمایه شرکت در حال حاضر ۲,۰۰۰,۰۰۰ میلیون ریال است که جزییات سهامداران آن به شرح ذیل است:

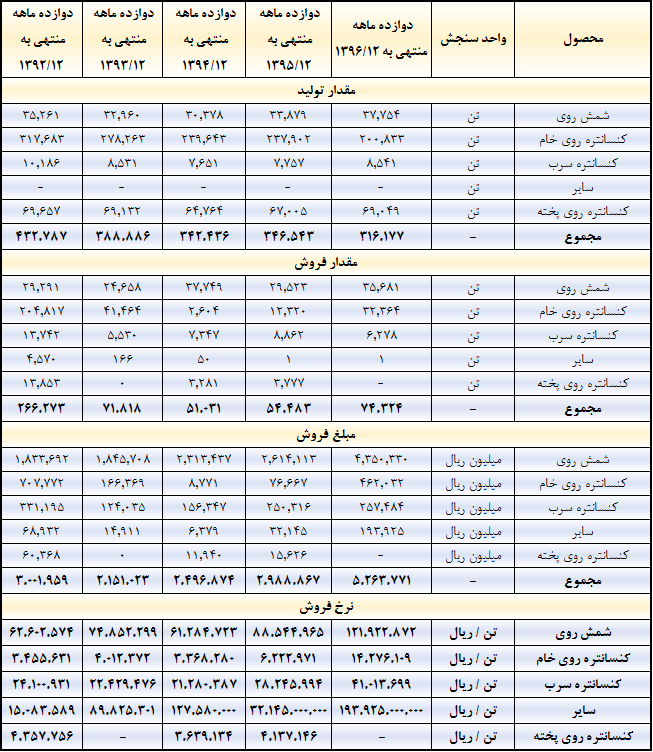

مبلغ و مقدار فروش

همانطور که در جداول فوق مشاهده می نمایید، شرکت در سالهای اخیر خود روند تقریبا با ثباتی در تولید را طی کرده تولید شمش روی این شرکت در محدوده ۳۵ هزار تن بوده است. از نظر فروش نیز این روند وجود داشته است. مبلغ فروش نیز به تبع افزایش مقدار و همچنین افزایش نرخ، روند صعودی مناسبی را طی نموده است.

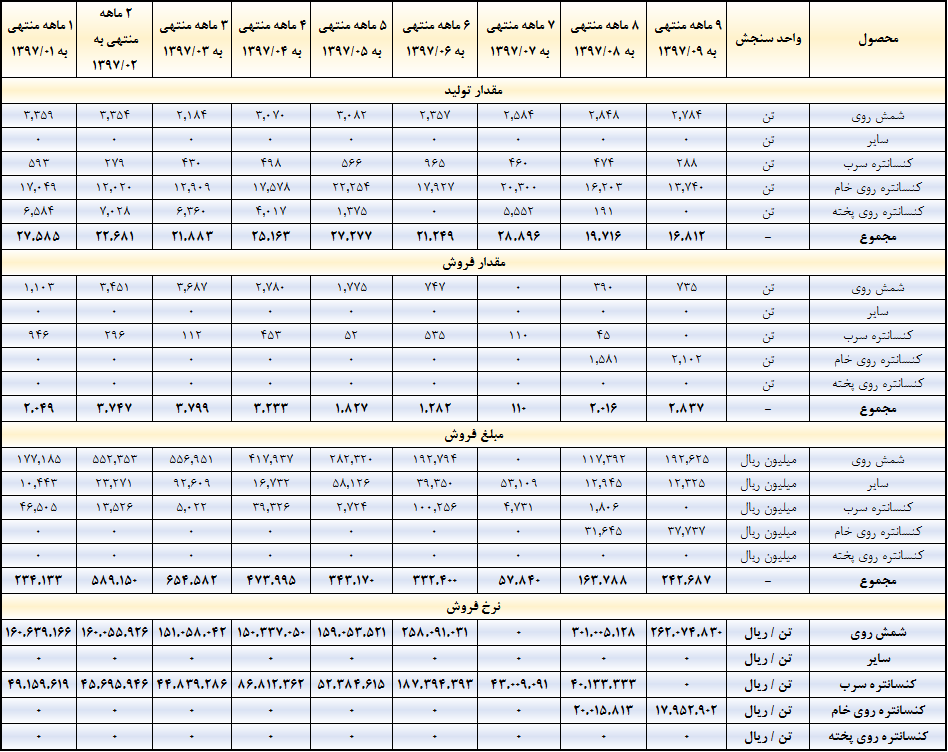

همچنین در سال مالی اخیر و در مجموع عملکرد ۹ ماهه، شرکت ۲۵٫۶۲۰ تن شمش تولید کرده و از این مقدار، تنها ۱۴٫۶۶۸ تن فروش داشته است. ان بدین معنا است که شرکت موجودی خوبی نگه داشته و پتانسیل فروش این موجودی در ماههای آینده برای شرکت وجود دارد. روند فروش شرکت در سال مالی ۱۳۹۷ به تفکیک ماهانه به شرح جدول ذیل است:

بهای تمام شده کالای فروش رفته:

همانطور که در جداول بالا ملاحظه می نمایید، هزینه مستقیم مواد اولیه و هزینه سربار، بیشترین سهم را در بهای تمام شده فاسمین ایفا می نمایند.

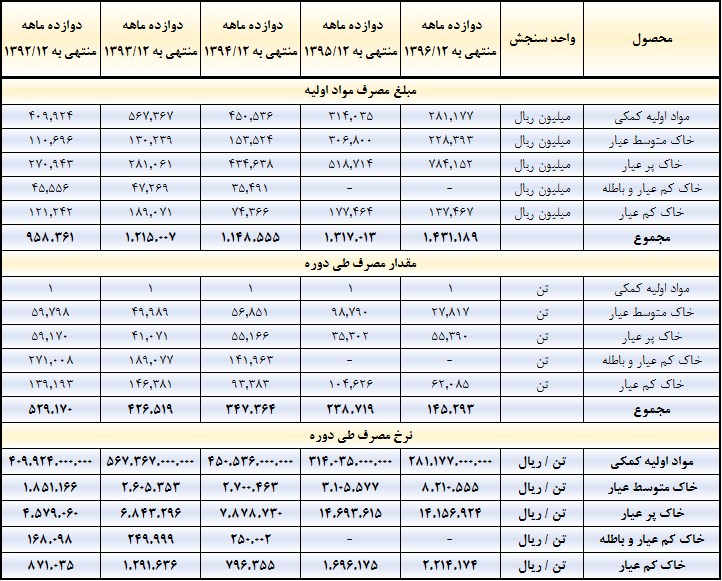

مقدار و مبلغ مصرف مواد اولیه:

همانطور که در جداول بالا ملاحظه می نمایید، خاک معدنی (با عیارهای مختلف) مهمترین بخش مواد اولیه مصرفی شرکت می باشد

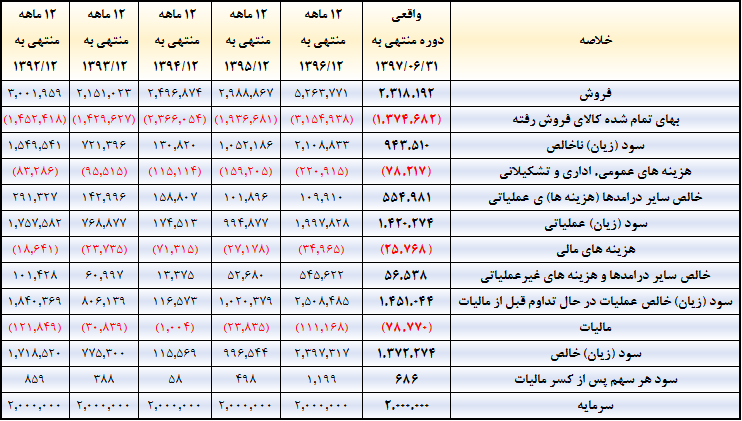

عملکرد سود سازی شرکت در ۶ ماهه ۱۳۹۷:

همانطور که در جدول فوق مشاهده می نمایید، روند سود سازی شرکت در ۳ سال اخیر کاملا مثبت بوده است. امسال نیز با ادامه روند رشد نرخ دلار، شرکت توانسته با تنها با فروش ۲۳۰۰ تن شمش روی، به سود ۶۸۶ ریالی برسد.

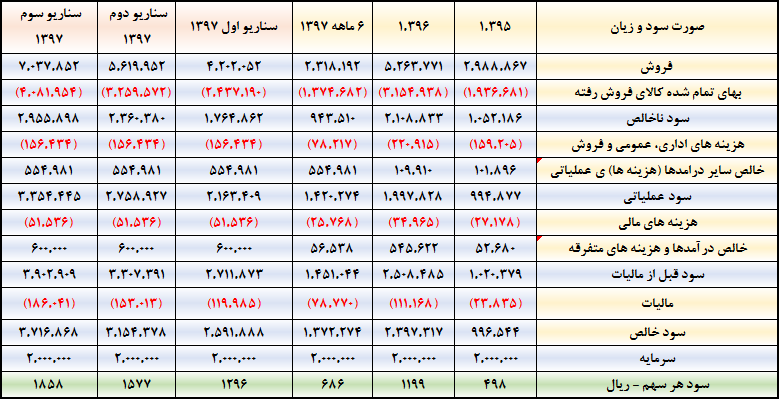

پیش بینی سود سال مالی منتهی به ۲۹/۱۲/۱۳۹۷

عملکرد شرکت از لحاظ مقداری فروش در ۳ ماهه سوم امسال اصلا جالب نبوده است و شرکت تنها حدود ۱۱۰۰ تن فروش داشته است در صورتیکه در همین سال مالی در فصول اول و دوم سال، به طور میانگین ۶۷۵۰ تن شمش روی فروخته است. در چند سناریو از لحاظ مقدار فروش، سود سال مالی ۱۳۹۷ را پیش بینی می نماییم:

- سناریو اول: مقدار فروش کل سال شمش روی ۲۰۰۰۰ تن. کنسانتره سرب ۴۰۰۰ تن. کنسانتره روی خام ۷۰۰۰ تن.

- سناریو دوم: مقدار فروش کل سال شمش روی ۲۵۰۰۰ تن. کنسانتره سرب ۶۰۰۰ تن. کنسانتره روی خام ۸۰۰۰ تن.

- سناریو سوم: مقدار فروش کل سال شمش روی ۳۰۰۰۰ تن. کنسانتره سرب ۸۰۰۰ تن. کنسانتره روی خام ۹۰۰۰ تن.

- نرخ فروش در هر ۳ سناریو همانند نرخ فروش ماه آذر شرکت.

- نرخ مواد اولیه داخلی برای ۶ ماهه دوم با همان نسبت نرخ مواد اولیه در ۶ ماهه اول به فروش در ۶ ماهه اول در نظر گرفته شده است. همچنین درآمد سرمایه گذاریهای شرکت را نیز ۶۰ میلیارد تومان در نظر گرفته ایم.

- سایر موارد همانند نیمه اول سال محاسبه شده است.

با توجه به مفروضات فوق، سود شرکت همانطور که در جدول ذیل مشاهده می نمایید، در یک بازه ۱۳۰ تا ۱۸۶ تومانی به دست می آید. در فصل پاییز شرکت اصلا فروش خوبی نداشته و برای اینکه بخواهد در پایان سال مالی عملکرد مناسبی داشته باشد، حتما باید در فصل زمستان فروش فوق العاده ای به ثبت برساند.

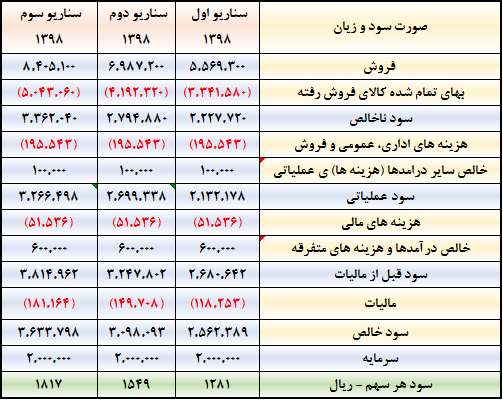

پیش بینی سود سال مالی منتهی به ۲۹/۱۲/۱۳۹۸

برای سال مالی ۱۳۹۸، با فرض اینکه روی در محدوده ۲۴۰۰ دلار با نرخ تسعیر ۱۱ هزار تومان به فروش برسد، با رشد ۲۵ درصدی نرخهای دستمزد، سربار، هزینه عمومی و اداری با فرض مقداری فروش همانند سناریو های سال مالی ۱۳۹۷، سود هر سهم به شرح ذیل پیش بینی می گردد:

نکته مبهم برای پیشبینی سود در این شرکت، توانایی شرکت در فروش است. اگر فرض بر این باشد که موانع صادراتی برای این شرکت از بین برود، با توجه به سناریوهای محافظه کارانه ای که ما در نظر گرفته ایم (رشد تقریبا حداکثری هزینه ها و عدم رشد درآمدهای متفرقه شرکت)، به نظر می رسد، سودهای پیش بینی شده، حداقل سودهایی است که متناسب با مقدار فروش، توانایی کسب آنها در شرکت وجود دارد. درصورتیکه میزان فروش شرکت به سطح سال ۹۶ برسد، شرکت در سال مالی ۱۳۹۸ تا سطح ۲۵۰ تومان نیز توانایی سود سازی دارد.

گروه تحلیل گری بتا سهم…