تحلیل بنیادی شیر پاستوریزه پگاه خراسان (غشان)

پگاه خراسان شرکتی با قدمت بیش از نیم قرن و البته تحت عناوین مختلف مشغول به فعالیت بوده است. مالک اصلی این شرکت مانند سایر شرکت های پگاه، صنایع شیر ایران است. صنایع شیر ایران با ایجاد شرکت های متعدد در بسیاری از مناطق کشور کنترل بسیار گسترده ای بر بازار لبنیات ایران دارد و تمامی زنجیره از جمله کشت و صنعت، تولید شیر و محصولات لبنی، بسته بندی و توزیع و فروش را در اختیار دارد. محل اصلی شرکت در خراسان و در شهرک صنعتی توس مشهد واقع شده است.آخرین سرمایه ثبت شده شرکت ۲۰ میلیارد تومان و ارزش بازاری آن حدود ۷۵ میلیارد تومان است.

بازار لبنیات

محصولات لبنی دارای یک ویژگی منحصر به فرد هستند و آن فسادپذیری آنهاست. بنابراین لبنیات بازاری منطقه ای دارند و نمی توان فارغ از توجه به بعد زمان و مکان اقدام به فعالیت در این بازار نمود. از همین رو است که صنایع شیر ایران در مناطق مختلف کشور اقدام به تاسیس شرکت های متعدد نموده است. نکته ی دیگری که یکی از مختصات این بازار است این است که سرمایه بسیار زیادی برای تاسیس نیاز ندارند و همین موضوع سبب شده است تا شرکت های بسیار فراوانی در این زمینه مشغول به فعالیت باشند. در حال حاضر بیش از ۷۰۰ شرکت فعال در حوزه لبنیات وجود دارند که ظرفیت تولید آنها بیش از ۶ میلیون و ۳۰۰ هزار تن می باشد اگر شرکت های صاحب مجوز در این حوزه را در نظر بگیریم بیش از ۱۰ میلیون و ۴۰۰ هزار تن ظرفیت وجود دارد که برخی از آنها پیشرفت فیزیکی قابل توجهی داشته و برخی نیز صرفاً مجوز گرفته اند. به عبارتی با بازاری مشابه با بازار رقابت کامل مواجه هستیم که از ویژگی های بازار رقابت کامل می توان به تعداد زیاد شرکت های فعال، حاشیه سود نسبتاً پایین و هزینه های بالای بازاریابی و تبلیغات در آن اشاره کرد. صنایع شیر ایران با ایجاد برند پگاه توانسته است سهم قابل توجهی از بازار را در اختیار بگیرد و راه را برای شرکت های زیرمجموعه هموار نماید. جمع ظرفیت تولید تولید پگاه در تمامی کارخانه های آن حدود ۵۶۰ هزار تن می باشد که حدود ۱۰ درصد از کل بازار کشور را در اختیار دارد. تجربه ثابت نموده است شرکت هایی در این بازار موفق خواهند بود که یا مقیاس بسیار بزرگ داشته باشند و یا آنقدر کوچک باشند که دچار هزینه های گزاف تبلیغات، بازاریابی و توزیع نشوند. در واقع شرکت های با مقیاس متوسط در این صنعت کار بسیار سختی خواهند داشت.

تولید و فروش غشان در سال ۹۶

| شرح | مقدار تولید | مقدار فروش | مبلغ فروش | نرخ فروش(کیلوگرم) |

| شیر | ۳۲,۲۰۳ | ۳۲,۲۶۴ | ۶۱۲,۵۹۴ | ۱۸,۹۸۷ |

| خامه | ۳,۳۲۰ | ۳,۲۸۷ | ۲۷۲,۳۶۱ | ۸۲,۸۶۰ |

| ماست | ۸,۴۷۰ | ۸,۴۰۹ | ۲۱۴,۶۸۷ | ۲۵,۵۳۱ |

| پنیر | ۱,۷۹۵ | ۱,۸۰۵ | ۱۷۱,۵۰۱ | ۹۵,۰۱۴ |

| شیر خشک | ۱,۶۹۳ | ۱,۴۴۰ | ۱۱۱,۸۱۶ | ۷۷,۶۵۰ |

| کره | ۴۷۳ | ۲۳۴ | ۵۲,۰۲۸ | ۲۲۲,۳۴۲ |

| دوغ | ۳,۰۵۹ | ۳,۰۳۶ | ۳۵,۲۷۲ | ۱۱,۶۱۸ |

| پودر آب پنیر | ۴۳۱ | ۴۶۳ | ۱۱,۱۶۲ | ۲۴,۱۰۸ |

| پودر پروتئین | ۷۴ | ۴۳ | ۱۰,۶۶۹ | ۲۴۸,۱۱۶ |

| سایر | ۱۲ | ۱۱ | ۶۰۴ | ۵۴,۹۰۹ |

| برگشت از فروش و تخفیف | (۸۷,۴۳۹) | |||

| جمع | ۵۱,۵۳۰ | ۵۰,۹۹۱ | ۱,۴۰۵,۲۵۵ |

عمده فروش شرکت شیر، ماست، خامه و پنیر هستند. جمع فروش سال ۹۶ اندکی بیش از ۱۴۰ میلیارد تومان بوده است.

مقدار فروش کل محصولات

مقدار فروش مجموع محصولات شرکت بین ۵۰ تا ۷۵ هزار تن در سال های مختلف بوده است منتها از سال ۹۳ شاهد افت مقدار فروش شرکت بوده ایم.

مبلغ فروش

روند فروش شرکت همانند روند مقداری فروش از سال ۹۳ رو به کاهش گذاشته است. حدود ۲۰ تا ۲۵ درصد فروش شرکت صادراتی بوده است منتها درآمد صادراتی شرکت ریالی است و ارزی وارد شرکت نمی شود. مقصد عمده فروش صادراتی شرکت کشورهای افغانستان و عراق و قسمت عمده صادرات را محصولات ماست و خامه تشکیل می دهند. نرخ فروش محصولات صادراتی شرکت عمدتاً کمتر از نرخ فروش داخلی آنها می باشد. که می تواند با معافیت های مالیاتی، مشوق های صادراتی و کسب سهمی از بازار خارج توجیه شود.

مقدار فروش شیر

روند فروش مقداری شیر در شرکت رو به کاهش داشته است.

نرخ فروش شیر

متوسط نرخ فروش محصولات

بررسی مبلغ، مقدار و متوسط نرخ فروش محصولات نشان می دهد دلیل افت مبلغ فروش شرکت طی سالیان اخیر افت مقداری فروش بوده است. واکاوی دلیل کاهش فروش شرکت گسترده تر از بحث حاضر است و می تواند ناشی از افت سهم بازاری شرکت و یا افت کل مقدار فروش لبنیات در سطح کشور باشد.

بهای تمام شده فروش

| بهای تمام شده کالای فروش رفته | ۱۳۹۶ | سهم از بهای تمام شده |

| هزینه مواد مستقیم | ۱,۰۳۳,۵۷۷ | ۸۴% |

| هزینه دستمزد مستقیم | ۲۴,۴۵۱ | ۲% |

| هزینه سربار | ۱۷۸,۷۸۱ | ۱۴% |

| مجموع | ۱,۲۳۶,۸۰۹ | ۱۰۰% |

مواد مستقیم بیشترین سهم از بهای تمام شده را دارد و بعد از آن سربار ۱۴ درصد از کل بهای تمام شده را خود اختصاص داده است. بنابراین تغییر در نرخ مواد مستقیم بیشترین اثر را بر بهای تمام شده شرکت می گذارد.

مواد مستقیم

| مبلغ مصرف طی دوره | ۱۳۹۶ | سهم از کل |

| مواد بسته بندی | ۱۸۴,۱۱۶ | ۱۶% |

| سایر مواد اولیه | ۷۲,۶۲۱ | ۶% |

| شیر خام | ۸۹۱,۶۸۲ | ۷۸% |

| مجموع | ۱,۱۴۸,۴۱۹ | ۱۰۰% |

بخش اصلی بهای تمام شده فروش شرکت، شیر خام می باشد. نرخ شیر خام به صورت دستوری تعیین می شود و دولت با پرداخت یارانه به دامداران، در پی حمایت از سلامت مردم و افزایش مصرف سرانه شیر و لبنیات می باشد. در جزئیات بهای تمام شده فروش شرکت سهم شیر خام حدود ۶۵ درصد، سهم مواد بسته بندی ۱۵ درصد، سهم سربار ۱۲ درصد بوده است. در سال جاری اما انتظار این است که سهم مواد بسته بندی و سربار نسبت به قبل افزایش یابد و سهم شیر خام کاهش یابد و دلیل آن نیز افزایش نرخ ارز و محصولات شیمیایی و پتروشیمی می باشد.

نرخ خرید شیر خام

نرخ خرید شیر خام طی سال های اخیر با نرخی بسیار ملایم افزایش یافته است.

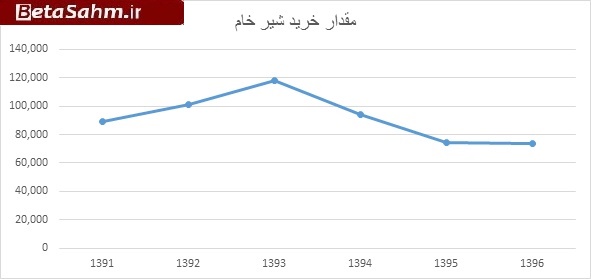

مقدار خرید شیر خام

شیر خام ماده اولیه ورودی در شرکت لبنیات است. ورود شیر خام در شرکت از سال ۹۳ رو به کاهش داشته است. کاهش ورود شیر خام در شرکت می تواند تحت تاثیر کوچک شدن کل بازار و یا از دست رفتن سهم بازاری این شرکت باشد. طبق بررسی های انجام شده، سرانه مصرف شیر در کشور طی همین سال ها کاهش یافته است.

صورت سود و زیان

| دوره مالی | ۱۳۹۲ | ۱۳۹۳ | ۱۳۹۴ | ۱۳۹۵ | ۱۳۹۶ |

| فروش | ۱۶۵۹۱۹۲ | ۲۰۰۰۰۵۹ | ۱۷۷۱۸۵۵ | ۱۵۱۸۴۴۵ | ۱۴۰۵۲۵۵ |

| بهای تمام شده کالای فروش رفته | -۱۴۹۰۱۲۲ | -۱۸۰۲۹۹۶ | -۱۵۶۸۴۴۱ | -۱۲۹۳۴۰۲ | -۱۲۲۴۵۱۶ |

| سود (زیان) ناخالص | ۱۶۹۰۷۰ | ۱۹۷۰۶۳ | ۲۰۳۴۱۴ | ۲۲۵۰۴۳ | ۱۸۰۷۳۹ |

| هزینه های عمومی, اداری و تشکیلاتی | -۷۷۷۴۳ | -۱۱۰۳۱۳ | -۸۹۴۶۶ | -۹۱۷۶۵ | -۷۶۸۴۹ |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۲۱۸۰ | ۱۳۹۵ | -۸۳۰۵ | ۱۳۱۶ | ۲۳۶۰ |

| سود (زیان) عملیاتی | ۹۳۵۰۷ | ۸۸۱۴۵ | ۱۰۵۶۴۳ | ۱۳۴۵۹۴ | ۱۰۶۲۵۰ |

| هزینه های مالی | -۱۶۵۹۱ | -۲۱۴۶۱ | -۲۶۴۶۷ | -۱۵۹۸۲ | -۱۷۲۶۹ |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱۰۴۸۷ | ۱۰۲۱۷۹ | ۴۶۰۳ | -۶۲۵۹ | ۱۶۷۵۷ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۸۷۴۰۳ | ۱۶۸۸۶۳ | ۸۳۷۷۹ | ۱۱۲۳۵۳ | ۱۰۵۷۳۸ |

| مالیات | -۱۶۲۱۱ | -۱۴۱۵۱ | -۱۸۶۷۷ | -۲۳۰۶۹ | -۱۶۸۲۷ |

| سود (زیان) خالص عملیات در حال تداوم | ۷۱۱۹۲ | ۱۵۴۷۱۲ | ۶۵۱۰۲ | ۸۹۲۸۴ | ۸۸۹۱۱ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | ۰ | ۰ | ۰ | ۰ | ۰ |

| سود (زیان) خالص | ۷۱۱۹۲ | ۱۵۴۷۱۲ | ۶۵۱۰۲ | ۸۹۲۸۴ | ۸۸۹۱۱ |

| سود هر سهم پس از کسر مالیات | ۸۷۷ | ۱۹۰۶ | ۸۰۲ | ۴۴۶ | ۴۴۵ |

| سرمایه | ۸۱۱۸۰ | ۸۱۱۸۰ | ۸۱۱۸۰ | ۲۰۰۰۰۰ | ۲۰۰۰۰۰ |

| حاشیه سود ناخالص | ۱۰% | ۱۰% | ۱۱% | ۱۵% | ۱۳% |

| حاشیه سود عملیاتی | ۶% | ۴% | ۶% | ۹% | ۸% |

| حاشیه سود خالص | ۴% | ۸% | ۴% | ۶% | ۶% |

روند سودآوری شرکت طی سال های اخیر چندان مناسب نمی باشد و سود ۷ میلیارد تومانی سال ۹۲ در سال ۹۶ به حدود ۹ میلیارد افزایش یافته است. در برخی سال ها هم مانند سال ۹۳ درآمدهای غیرعملیاتی سبب افزایش سود شده اند. حاشیه سود خالص شرکت هم بسیار ناچیز است و این البته ویژگی شرکت های لبنیاتی است. یک مفهوم اساسی از حاشیه سود پایین حساسیت بالای تغییرات سودآوری شرکت نسبت به تغییرات نرخ ها می باشد. به عبارتی تغییرات اندک در نرخ های فروش محصولات یا کاهش در نرخ شیر خام خریداری شده می تواند تاثیرات به سزایی بر سود شرکت داشته باشد.

سود و زیان تحلیلی

با توجه به رشد قابل توجه نرخ فروش محصولات در ماههای اخیر به طوری که شیر ۶۸ درصد، ماست ۶۱ درصد، خامه ۸۰ درصد، کره ۵۳ درصد، شیرخشک ۲۵۰ درصد، دوغ ۳۵ درصد و آب پنیر ۶۰ درصد افزایش نرخ نسبت به ماه فروردین ۹۷ و متوسط البته متوسط نرخ فروش در سایر محصولات و درآمدهای ارائه خدمات کاهش داشته اند. متوسط این تغییرات نرخ منجر به افزایش بیش از ۳۰ درصدی نرخ کل محصولات شرکت شده است. این افزایش البته به نوعی همگام با افزایش نرخ مواد اولیه نیز بوده است برای مثال در مواد بسته بندی تا ۱۰۰ درصد افزایش هم داشته ایم که با توجه به سهم ۱۶ درصدی مواد بسته بندی در بهای تمام شده، فقط از این محل بهای تمام شده شده افزایش می یابد. در خرید شیر خام اما موضوع متفاوت است، سهم شیر خام از بهای تمام شده در سال قبل ۶۵ درصد از کل بوده است با این حال افزایش نرخ در شیر خام در این حد و اندازه ها نبوده است. برای مثال در زمستان نرخ خرید شیر خام حدود ۱۰۵۰ تومان بوده است که در بهار ۹۷ به ۱۱۴۵ و در تابستان به ۱۱۶۵ تومان در هر کیلو رسیده است. البته از اواخر شهریور زمزمه های افزایش جدی نرخ خرید شیر خام مطرح گردید و قیمت ۱۵۷۰ تومان به ظاهر به عنوان نرخ جدید شیرخام مطرح شده است که در صورت تحقق به معنی افزایش ۵۰ درصدی نرخ شیر خام می باشد. با این حال چون افزایش نرخ فروش لبنیات زودتر از افزایش نرخ شیر خام اتفاق افتاده است برای سال جاری انتظار افزایش حاشیه سود شرکت های لبنیاتی را داریم. با این حال برای سال های بعد دوباره حاشیه سودها کاهش خواهد یافت.

| دوره مالی | ۱,۳۹۶ | شش ماهه ۹۷ | برآورد ۹۷ |

| فروش | ۱,۴۰۵,۲۵۵ | ۸۹۶,۵۹۶ | ۲,۲۲۱,۰۰۷ |

| بهای تمام شده کالای فروش رفته | (۱,۲۲۴,۵۱۶) | (۷۹۴,۶۸۶) | ۱,۹۱۵,۵۷۳ |

| سود (زیان) ناخالص | ۱۸۰,۷۳۹ | ۱۰۱,۹۱۰ | ۳۰۵,۴۳۴ |

| هزینه های عمومی, اداری و تشکیلاتی | (۷۶,۸۴۹) | (۴۱,۶۳۷) | (۹۲,۲۱۹) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۲,۳۶۰ | (۷,۴۹۴) | (۷,۴۹۴) |

| سود (زیان) عملیاتی | ۱۰۶,۲۵۰ | ۵۲,۷۷۹ | ۲۰۵,۷۲۱ |

| هزینه های مالی | (۱۷,۲۶۹) | (۹,۷۲۲) | (۱۸,۹۹۶) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۱۶,۷۵۷ | ۱۶,۱۲۵ | ۲۰,۱۰۸ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۱۰۵,۷۳۸ | ۵۹,۱۸۲ | ۲۰۶,۸۳۴ |

| مالیات | (۱۶,۸۲۷) | (۱۰,۹۲۵) | (۲۷,۰۶۳) |

| سود (زیان) خالص عملیات در حال تداوم | ۸۸,۹۱۱ | ۴۸,۲۵۷ | ۱۷۹,۷۷۱ |

| سود (زیان) عملیات متوقف شده پس از اثر مالیاتی | – | – | – |

| سود (زیان) خالص | ۸۸,۹۱۱ | ۴۸,۲۵۷ | ۱۷۹,۷۷۱ |

| سود هر سهم پس از کسر مالیات | ۴۴۵ | ۲۴۱ | ۸۹۹ |

| سرمایه | ۲۰۰,۰۰۰ | ۲۰۰,۰۰۰ | ۲۰۰,۰۰۰ |

| حاشیه سود ناخالص | ۱۳% | ۱۱% | ۱۴% |

| حاشیه سود عملیاتی | ۸% | ۶% | ۹% |

| حاشیه سود خالص | ۶% | ۵% | ۸% |

در برآورد مقدار فروش برای سال ۹۷ از اطلاعات ۸ ماهه واقعی استفاده شده است. فرض شده است شرکت برای ۹۷ بتواند به اندازه ۹۶ فروش داشته باشد با این تفاوت که در چهار ماه باقی مانده به اندازه ۱۰ درصد از فروش مورد انتظار در اثر افزایش نرخ ها کاهش یافته است. در برآورد نرخ های فروش نیز از نرخ های آبان ماه برای باقی مانده سال استفاده شده است. برای محاسبه بهای تمام شده فروش فرض شده است، افزایش نرخ محصولات و مواد مستقیم با یک تاخیر اثرش را در صورت های مالی نشان دهد، این موضوع باعث افزایش حاشیه سود شرکت برای باقی مانده سال خواهد شد. با این تفاسیر فروش شرکت که در ۶ ماهه حدود ۹۰ میلیارد و در ۸ ماهه به ۱۲۰ میلیارد رسیده بود انتظار می رود تا پایان سال بالغ بر ۲۲۰ میلیارد فروش ثبت شود و سود خالص شرکت از ۸٫۹ میلیارد تومان سال ۹۶ به حدود ۱۸ میلیارد تومان در سال جاری برسد. با این حال تاکید می شود که ممکن است این حاشیه سود برای سال بعد محقق نشود و شاهد افت سودآوری شرکت باشیم.

گروه تحلیل گری بتا سهم…