تحلیل بنیادی گروه صنعتی بوتان

( لبوتان)

بوتان تولید کننده انواع شوفاژ، آبگرمکن و رادیاتور می باشد که در سال ۴۳ در اداره ثبت شرکت ها به ثبت شد و از سال ۴۶ به بهره برداری رسیده است.

سهامداران

| سهامدار/دارنده | سهم | درصد |

| شرکت گروه توسعه بوتان-سهامی خاص- | ۴۶۹ M | ۶۶٫۷۹ |

| شرکت سرمایه گذاری ملی ایران-سهامی عام- | ۷۰ M | ۹٫۹۱ |

| شخص حقیقی | ۲۲ M | ۳٫۲ |

| شخص حقیقی | ۱۳ M | ۱٫۸۹ |

| شرکت صنعتی تولا-سهامی خاص- | ۱۰ M | ۱٫۴۳ |

| سازمان خصوصی سازی-وکالتی | ۸ M | ۱٫۱۵ |

سرمایه شرکت ۷۰٫۱ میلیارد تومان و ارزش بازاری شرکت در حال حاضر حدود ۵۸۴ میلیارد تومان می باشد.

وضعیت فروش در ۹۶

| محصول | مقدار فروش (دستگاه) | نرخ | مبلغ فروش (م.ر) | سهم در فروش |

| شوفاژ | ۲۴۹,۲۷۵ | ۱۵,۱۶۰,۲۰۵ | ۳,۷۷۹,۰۶۰ | ۴۸% |

| آبگرمکن | ۶۷۰,۵۹۶ | ۳,۸۸۶,۱۴۰ | ۲,۶۰۶,۰۳۰ | ۳۳% |

| رادیاتور | ۴,۰۴۸,۱۴۰ | ۲۳۲,۱۱۹ | ۹۳۹,۶۵۲ | ۱۲% |

| سایر | ۱ | ۵۲۵,۶۶۶ | ۷% | |

| مجموع | ۴,۹۶۸,۰۱۲ | ۷,۸۵۰,۴۰۸ | ۱۰۰% |

۴۸ درصد فروش مربوط به شوفاژ، ۳۳ درصد مربوط به آبگرمکن ، ۱۲ درصد مربوط به رادیاتور و مابقی مربوط به سایر می باشد. حدود ۹۴ درصد فروش در سال ۹۶ داخلی و ۴ درصد صادرتی بوده است. در شش ماهه سال جاری نیز صادرات همین نسبت از فروش را داشته است.

روند مبلغ فروش

فروش شرکت روند افزایشی داشته و در سال ۹۶ فروش ۷۸۵ میلیارد تومانی با افزیش ۲۱ درصدی نسبت به سال گذشته را محقق کرده است.

متوسط نرخ فروش

نمودار فوق بر اساس متوسط نرخ فروش محصولات شرکت در چند سال اخیر رسم شده است. متوسط نرخ های فروش شرکت روند افزایشی داشته است.

روند سودآوری

در نمودار فوق، سود ناخالص، سود عملیاتی و سود خالص نشان داده شده است همانطور که مشاهده میکنید سود ناخالص روند افزایشی داشته اما سود عملیاتی و سود خالص کاهشی بوده اند که میتوان آن را ناشی از افزایش سهم هزینه های اداری و فروش و افزایش سایر هزینه های عملیاتی و غیر عملیاتی دانست.

بوتان در سال ۹۶ سود خالص ۸٫۳ میلیارد تومانی را محقق کرده که در مقایسه با سال ۹۵، افزایش ۱۷ درصدی دارد.

حاشیه سود

شرکت ترکیب مختلفی از محصولات را به فروش میرساند لذا ترکیب فروش میتواند در حاشیه سود ناخالص نهایی تاثیر گذار باشد. حاشیه سود ناخالص در شش ماهه سال جاری ۲۰ درصد بوده است.

اختلاف حاشیه سود ناخالص و حاشیه سود خالص، اهمیت و بالا بودن سایر هزینه ها ( عملیاتی، غیرعملیاتی، اداری و فروش و هزینه مالی ) را نشان میدهد.

بهای تمام شده

| شرح | واقعی ۹۶ | شش ماهه ۹۷ | سهم از بهای تمام شده |

| مواد مستقیم مصرفی | ۵,۸۱۶,۴۷۱ | ۲,۸۲۳,۹۸۷ | ۹۱% |

| دستمزد مستقیم تولید | ۱۱۹,۹۰۰ | ۵۵,۴۹۰ | ۲% |

| سربار تولید | ۴۶۲,۰۵۳ | ۲۳۰,۷۵۴ | ۷% |

| جمع | ۶,۳۹۸,۴۲۴ | ۳,۱۱۰,۲۳۱ | ۱۰۰% |

عمده بهای تمام شده مربوط به مواد اولیه میباشد. شرکت تمام مواد اولیه مصرفی را تحت عنوان مواد و قطعات ارائه میدهد و جزئیاتی از آن در اختیار نیست. حدود ۳۵ درصد از مواد اولیه مصرفی در شش ماهه وارداتی بوده است.

هزینه های مالی

هزینه مالی شرکت رقم قابل توجهی است که روند کاهشی داشته و در سال ۹۶ به حدود ۴۶٫۳ میلیارد تومان رسیده است. هزینه مالی در شش ماهه جاری ۱۹٫۸ میلیارد تومان بوده که نسبت به دوره مشابه، کاهش ۱۱ درصدی دارد.

لازم به ذکر است، هزینه مالی شرکت در سال ۹۲ حدود ۱۲ درصد فروش بوده است. در سال ۹۶ به ۶ درصد فروش و در شش ماهه ۹۷ به ۵ درصد فروش کاهش یافته که نشان دهنده موفقیت شرکت در کنترل هزینه های مالی بوده است.

وضعیت ارزی

| شرح | نوع ارز | مبلغ ارزی در ۹۶ | مبغ ارزی شش ماهه ۹۷ |

| منابع ارزی طی دوره | یورو | ۱۰,۰۵۵,۹۸۹ | ۳,۰۶۴,۴۳۰ |

| مصارف ارزی طی دوره | یورو | ۴۷,۰۸۸,۷۱۸ | ۱۱,۳۰۳,۸۵۴ |

| داراییهای ارزی پایان دوره | یورو | ۸,۰۲۳,۸۵۴ | ۵,۰۷۶,۲۹۷ |

| بدهی های ارزی پایان دوره | یورو | ۱,۷۹۲,۱۳۵ | ۱۵۳,۶۳۸ |

شرکت در سال ۹۶، حدود ۱۰ میلیون یورو منابع ارزی و حدود ۴۷ میلیون یورو مصارف ارزی داشته است. فزونی مصارف ارزی بر منابع ارزی، شرکت را با ریسک افزایش نرخ ارز مواجه کرده است.

درآمد سرمایه گذاری

| شرح | درصد مالکیت | سال مالی شرکت سرمایه پذیر | درآمد سرمایه گذاری – میلیون ریال |

| توسعه قطعات الیکا(رگولاتور ایران) | ۱۰۰ | ۱۳۹۶/۱۲/۲۹ | ۳۰۷,۷۸۳ |

| بوتان یکتا بیتا | ۹۸ | ۱۳۹۶/۱۲/۲۹ | ۱۹۶ |

| چینی کرد | ۴۱.۷۲ | ۱۳۹۶/۱۲/۲۹ | ۰ |

| کاشی کرد | ۱۴ | ۱۳۹۶/۱۲/۲۹ | ۰ |

درآمد سرمایه گذاری ناشی از مالکیت ۱۰۰ درصدی شرکت توسعه قطعات الیکا میباشد که در سال گذشته، درآمد قابل توجه ۳۰٫۸ میلیارد تومانی را برای شرکت به همراه داشته است. الیکا در شش ماهه سال جاری سود خالص ۶٫۸ میلیارد تومانی را محقق کرده که در مقایسه با شش ماهه سال گذشته، افزایش ۱۰۰ درصدی دارد. این افزایش ناشی از بهبود حاشیه سود ناخالص در شش ماهه سال جاری میباشد. لازم به ذکر است شرکت توسعه قطعات الیکا، در شش ماهه زیان تسعیر ارز ۱۵٫۵ میلیارد تومانی شناسایی کرده است.

خلاصه عملکرد شرکت در سال جاری

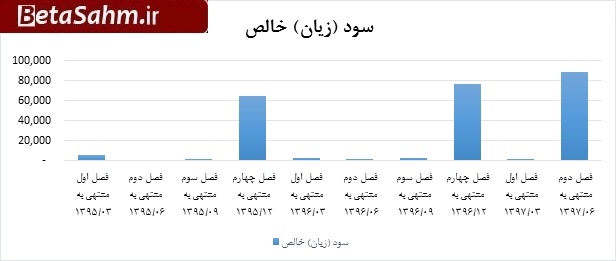

سه ماهه؛ شرکت در سه ماهه اول فروش ۱۵۰ میلیارد تومانی را محقق کرده که در مقایسه با دوره مشابه، افزایش ۵۳ درصدی را نشان میدهد که در نهایت منجر به سود حدود ۲۰۰ میلیون تومانی شده که همانند دوره مشابه سال قبل است. لازم به ذکر است، بررسی عملکرد فصلی شرکت طی سالیان قبل نشان دهنده شناسایی عمده سود در فصل پایانی هر سال آن هم به دلیل شناسایی رقم قابل توجه درآمد سرمایهگذاریها در این فصل میباشد. در ادامه براری روشنتر شدن موضوع نمودار سود فصلی شرکت آورده شده است.

آنچه در نمودار علاوه بر تحقق عمده سود در فصل چهارم، جلب توجه میکند سود فصل دوم سال جاری میباشد که در ادامه به بررسی آن خواهیم پرداخت.

سه ماهه دوم؛ شرکت در سه ماهه دوم فروش ۲۶۲ میلیارد تومانی را محقق کرده که در مقایسه با فصل قبل افزایش ۷۵ درصدی داشته، البته بهای تمام شده هم با افزایش ۹۵ درصدی همراه بوده است. عملکرد سه ماهه دوم در نهایت به تحقق ۸٫۸ میلیارد تومانی منجر شده است. میتوان این افزایش ناشی از افزایش فروش، کاهش سهم هزینه اداری و فروش و هزینه های مالی نسب به سه ماهه قبل دانست.

عملکرد شش ماهه؛ لبوتان در مجموع عملکرد شش ماهه ۱۰۴،۲۴۳ دستگاه شوفاژ با متوسط نرخ ۲٫۳ میلیون تومان، ۱۶۱،۶۵۴ دستگاه آبگرمکن با متوسط نرخ حدود ۵۰۰ هزار تومان و ۱,۶۹۴,۱۵۴ پره رادیاتور با متوسط نرخ ۳۰ هزار تومان به ترتیب با کاهش ۱ درصدی، کاهش ۲۸ درصدی و افزایش ۲۱ درصدی در مقدار نسبت به دوره مشابه سال گذشته به فروش رسانده است.

فروش ۶ ماهه در مجموع به مبلغ ۳۸۶ میلیارد تومان محقق شده که در مقایسه با دوره مشابه سال گذشته، افزایش ۳۳ درصدی دارد. قسمت عمده افزایش فروش تحت تاثیر افزایش نرخ های فروش بوده که در ادامه بررسی خواهیم کرد.

فروش ماهیانه

بررسی روند فروش ماهیانه، افزایشی بودن روند نرخ فروش محصولات شرکت را ماه های اخیر نشان میدهد. متوسط نرخ شوفاژ در فروردین ماه، حدود ۱٫۸ میلیون تومان هر دستگاه، آبگرمکن ۵۰۰ هزار تومان هر دستگاه و هر پره رادیاتور ۲۸۰ هزار تومان بوده است. در حال حاضر (مهرماه) متوسط نرخ شوفاژ ۳٫۲۵ میلیون تومان هر دستگاه، آبگرمکن ۶۰۰ هزار تومان هر دستگاه و هر پره رادیاتور به ۴۱۰ هزار تومان افزایش یافته است.

شرکت در مجموع هفت ماهه، تعداد آبگرمکن را ۲۲ درصد کمتر، شوفاژ را ۴ درصد و رادیاتور را ۱۲ درصد بیشتر به مبلغ ۵۴۲ میلیارد تومان به فروش رساند که در مقایسه با دوره مشابه، افزایش ۵۶ درصدی دارد.

سود کارشناسی ۹۷

مقدار فروش برابر با برآورد شرکت، نرخ فروش محصولات برای نیمه دوم سال مشابه با نرخ های فروش مهر ماه در نظر گرفته شده است.

با توجه به اینکه جزئیاتی در مورد مواد اولیه وجود ندارد، از نسبت بهای تمام شده به فروش در سه ماهه دوم، برای نیمه دوم استفاده شده است.

هزینه اداری و فروش مشابه برآورد شرکت و هزینه مالی دو برابر نیمه نخست سال در نظر گرفته شده است.

درآمد سرمایه گذاریها مربوط به سود شرکت توسعه قطعات الیکا میباشدکه تحت عنوان سایر درآمدهای غیر عملیاتی نشان داده شده است. در این پیشبینی افزایش ۳۰ درصدی این درآمد در نظر گرفته شده است.

| صورت سود و یان | واقعی ۹۶ | کارشناسی ۹۷ |

| فروش | ۷,۸۵۰,۴۰۸ | ۱۲,۴۵۳,۱۲۰ |

| بهای تمام شده کالای فروش رفته | (۶,۴۴۵,۲۱۸) | (۱۰,۲۱۱,۵۵۹) |

| سود (زیان) ناخالص | ۱,۴۰۵,۱۹۰ | ۲,۲۴۱,۵۶۲ |

| هزینه های عمومی, اداری و تشکیلاتی | (۱,۱۹۵,۱۵۶) | (۹۸۰,۰۴۸) |

| خالص سایر درامدها (هزینه ها) ی عملیاتی | ۱۸,۱۴۸ | ۲۱,۶۳۳ |

| سود (زیان) عملیاتی | ۲۲۸,۱۸۲ | ۱,۲۸۳,۱۴۷ |

| هزینه های مالی | (۴۶۳,۱۵۹) | (۳۹۶,۶۰۰) |

| خالص سایر درامدها و هزینه های غیرعملیاتی | ۳۱۸,۱۸۰ | ۴۱۳,۶۳۴ |

| سود (زیان) خالص عملیات در حال تداوم قبل از مالیات | ۸۳,۲۰۳ | ۱,۳۰۰,۱۸۱ |

| مالیات | – | – |

| سود (زیان) خالص عملیات در حال تداوم | ۸۳,۲۰۳ | ۱,۳۰۰,۱۸۱ |

| سود (زیان) خالص | ۸۳,۲۰۳ | ۱,۳۰۰,۱۸۱ |

| سود هر سهم پس از کسر مالیات | ۱۱۹ | ۱,۸۵۴ |

| سرمایه | ۷۰۱,۴۵۲ | ۷۰۱,۴۵۲ |

| حاشیه سود ناخالص | ۱۸% | ۱۸% |

هر ۱۰ درصد افزایش در درآمد سرمایهگذاری، افزایش حدود ۴۵ ریالی در سود هر سهم را به همراه دارد.

گروه تحلیل گری بتا سهم…